|

11月20日,跟谁学发布2020年第三季度未经审计的财务业绩。2020年前三个季度,跟谁学实现营业收入49.14亿元,同比增长316.48%;实现净利润-7.66亿元,同比下滑1568.16%,由盈转亏。

第三季度是亏损发生的主要期间。其实早在第二季度,跟谁学的营业利润便录得亏损,挽救其净利润的是疫情期间增值税豁免和第二季度确认的股权激励相关税务优惠。而随着暑假的到来以及竞争对手的高投放,跟谁学同样选择在此关键时刻加大投入,抢占市场份额。在2020年第三季度,其单季20.56亿元的营销费用不但超过了同期营业收入,也远超2019年全年的营销投入,可见跟谁学的投入力度之大。

在2019年,跟谁学被誉为唯一实现规模化盈利的在线教育公司,更因“Too good to be ture”的原因被轮番做空,但第三季度的亏损让这一独特的优势消失。无论是以前的微信裂变红利,还是后期高保留率,对获客成本的摊薄好像都没有阻止高投入带来的盈利亏损。

不过管理层认为,在线教育行业的激烈竞争或将在2022年达到一个转折点。今年夏天,跟谁学的运营效率是行业内最高,投资回报率亦处于领先地位。2020年全年,跟谁学极可能成为少数拥有正向经营现金流的公司之一。

市场表现方面,跟谁学的股价在第三季度业绩发布当天以下跌7.97%收盘,早在10月21日,跟谁学股价曾因市场传言第三季度业绩不佳而下跌超30%。

Q3亏损9.33亿 高成长伴随高支出

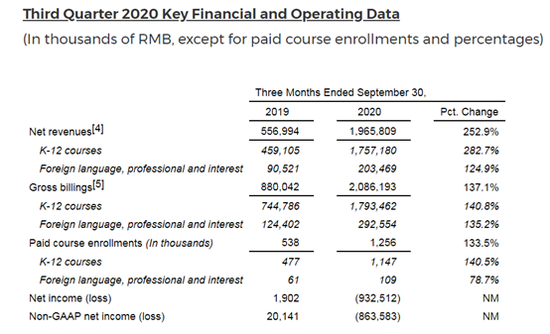

财报数据显示,跟谁学在2020年前9个月的营业收入同比增长316.48%至49.14亿元,上年同期为11.80亿元;净利润同比由盈转亏,亏损7.66亿元。

总体来看,亏损的主要原因是巨额的期间费用侵蚀了毛利。2020年前9个月共发生营销支出48.26亿元,其中营销费用40.18亿元、研发费用4.6亿元、一般及行政支出3.49亿元。

这些运营支出主要投放在第三季度,即教培行业传统的获客关键期-暑假。第三季度的营销费用为20.56亿元,研发费用为2.20亿元, 一般及行政费用为1.77亿元,分别占前九个月同类费用支出的51%、48%和51%。

财报披露,营销费用增长主要是由于扩大用户基础和提升品牌的费用增加以及对销售和营销人员的报酬增加所致。研发费用增加主要是课程专业人士和技术开发人员数量和报酬增加所致。一般及行政开支增加主要是相关人员数量、报酬增加及调查相关支出所致。

当然,大力度的投入也换来了规模快速增长。跟谁学第三季度的单季营收为19.66亿元,同比增长252.9%,为上市以来最高单季营收,接近去年全年的收入。作为收入的“蓄水池”,递延收入由2019年年末的13.37亿元增长至19.65亿元。

K-12课程付费课程入学人数的增加是取得高收入的主要原因。K-12课程付费课程入学人数同比增加140.5%至114.7万人,这是由首次付费课程注册学生和现有保留学生共同贡献的。

公司财报

跟谁学表示,虽然受疫情影响,中考和高考均有所延迟,导致各省市暑假时间不一,时长缩短,但我们仍然能够吸引令人满意的新的付费课程入学人数。目前公司已经在北京以外15个城市设立地区运营中心。 共2页 [1] [2] 下一页 搜索更多: 跟谁学 |