|

ЎЎЎЎГж¶ФВЎ»щ№Й·ЭөДКРЦөұ©ХЗЈ¬І»ЙЩТөДЪИЛКҝЦКТЙЈәХвјТИ«ЗтКРЦөЧоёЯөД№в·ьЖуТөКЗ·сҙжФЪЕЭДӯЈ¬3000ТЪөДКРЦөКЗ·сТСКЗҫЎН·Јҝ

ЎЎЎЎЦӘГыЛҪДјИКЗЕЧКІъЦёіцЈ¬2020ДкЈ¬»рөз·ўөзБҝХјЧЬ·ўөзБҝөДұИЦШОӘ72%Ј¬№в·ь·ўөзХјЧЬұИҪцУР2.2%Ј¬ҫЎ№Ь№в·ь·ўөзҫЯУРҪПәГөД·ўХ№З°ҫ°Ј¬ФӨ№А2050Дк»бҙпөҪ50%Ј¬ө«ВЎ»щ№Й·ЭКРЦөТСФ¶і¬№э№ъДЪОеҙу·ўөзјҜНЕКРЦөЧЬәНЈ¬ЛщОҪ“УРЗ°Нҫ”Ј¬ЖдјЫЦө»№УР¶аЙЩДШЈҝ

ЎЎЎЎТІУРН¶ЧКИЛКҝіЖЈ¬ВЎ»щ№Й·ЭДҝЗ°Ҫь40ұ¶өД¶ҜМ¬КРУҜВК¶ФУЪТ»јТіЙіӨРФөД№«ЛҫАҙЛөЈ¬ҝЙТФҪУКЬЈ¬ө«ТСҫӯІ»өНБЛЎЈ

ЎЎЎЎТІУР№в·ьРРТөСРҫҝИЛКҝёшіцІ»Н¬№ЫөгЈәДЬФҙёпГьҙшАҙөДРиЗуФцБҝЈ¬Ф¶і¬ДҝЗ°КРіЎөДИПЦӘДЬБҰЎЈ№в·ьИФҙҰУЪРРТө·ўХ№өДіхј¶ҪЧ¶ОЎўТөјЁұ¬·ўөДЗ°ЖЪЈ»КРіЎ¶Ф№в·ьөДФӨЖЪТІФ¶ОҙВъТзЈ¬УР¶аЙЩЦКТЙҫНУР¶аЙЩҝХјдЈ¬ПЦФЪөДҝХН·ҫНКЗҪ«АҙөД¶аН·ЎЈ

ЎЎЎЎёЯГ«АыКұҙъ»тЦХҪб

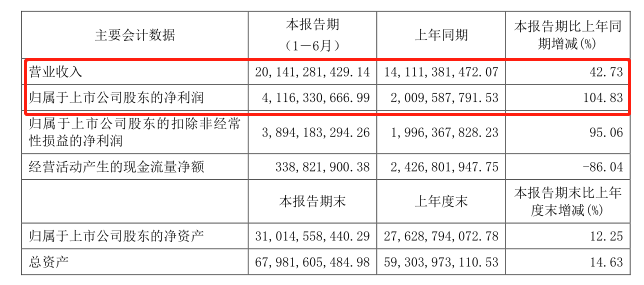

ЎЎЎЎ2020ДкЦРұЁПФКҫЈ¬ВЎ»щ№Й·ЭУӘТөКХИл201ТЪФӘЈ¬ұИИҘДкН¬ЖЪөД141ТЪФӘФціӨБЛ42%ЧуУТЎЈХэіЈЗйҝцПВЈ¬ҫ»АыИуөДФц·щТІУҰУлҙЛПаІоІ»¶аЈ¬ө«КөјКЙПЈ¬№«Лҫ2020ДкЦРЖЪұИИҘДкН¬ЖЪөДҫ»АыИу·ӯұ¶БЛЈ¬ҙпөҪ41.16ТЪФӘЈ¬Фц·щОӘ104%ЎЈ¶ш2019ДкД©Ј¬ВЎ»щ№Й·ЭИ«ДкөДҫ»АыИуОӘ52.8ТЪФӘЈ¬Н¬ұИФц106.4%Ј¬Н¬СщұЈіЦФц·щҪПҙуЎЈ

АҙФҙЈә№«ЛҫЦРұЁ

ЎЎЎЎИэО»КэөДАыИуФц·щФ¶і¬Н¬РРЎЈКэҫЭПФКҫЈ¬ВЎ»щ№Й·ЭІ»ҪцКЗA№ЙОЁТ»ҫ»АыИ󳬹э50ТЪФӘөД№в·ь№«ЛҫЈ¬Ждҫ»АыИуТІёЯУЪЖдЛьјёјТЕЕГыҝҝЗ°өДЙПКР№«ЛҫАыИуЦ®әНЎЈ

ЎЎЎЎ¶шөјЦВВЎ»щ№Й·ЭАыИуёЯЖуөДЧоЦХФӯТтКЗЖдЦчУӘІъЖ·өҘҫ§№иЖ¬өДёЯГ«АыЎЈЧчОӘИ«№ъЧоҙуөДөҘҫ§№и№в·ьІъЖ·ЦЖФмЙМЈ¬ВЎ»щ№Й·Э№иЖ¬ІъЖ·ХјЖдЧЬТөОсКХИлөДұИЦШФј40%Ј¬ЗТёГІъЖ·өДГ«АыВКТ»ЦұҪПёЯЎЈ

ЎЎЎЎКэҫЭПФКҫЈ¬2015-2019ДкЈ¬№иЖ¬ТөОсГ«АыВК·ЦұрОӘ21.53%Ўў28.16%Ўў32.71%Ўў16.27%Ўў32.18%Ј¬іэ2018ДкКЬРРТөІъЖ·јЫёсПВөшУ°ПмЈ¬ЖдЛьДк·Э№иЖ¬өДЖҪҫщГ«АыВКОӘ30%ЎЈ

ЎЎЎЎө«ХвТ»әГКЖН·әЬУРҝЙДЬДСТФјМРшО¬іЦПВИҘЎЈКэҫЭПФКҫЈ¬ҪШЦБҪсДк5ФВ·ЭЈ¬ВЎ»щ№Й·ЭҪсДкТСБ¬Рш4ҙОПВөчөҘҫ§№ијЫёсЎЈТФM6№иЖ¬јЫёсОӘАэЈ¬ҙУ3.41ФӘ/Ж¬Ј¬өҪ3.26ФӘ/Ж¬Ј¬ФЩөҪ2.92ФӘ/Ж¬Ј¬өҪЧоҪьөД2.77ФӘ/Ж¬Ј¬јЫёсЦрҪҘЧЯөНЎЈ

ЎЎЎЎ¶ФУЪҪөјЫКЗ·с»б¶ФІъЖ·Г«АыВКІъЙъУ°ПмЈ¬ВЎ»щ№Й·ЭіЖЈ¬јЫёсөчХыөДФӯТтЦчТӘФЪККУҰРРТөДҝЗ°өДұд»ҜЈ¬ЧцІъЖ·јЫёсөчХыКЗХэіЈРРОӘЎЈ

ЎЎЎЎУРТөДЪИЛКҝ·ЦОцЈ¬ЖҪјЫЙПНшПоДҝөДөзјЫТСҫӯИ·¶ЁБЛЈ¬ЖуТөұШРлёщҫЭРРТөХюІЯҪшРРКК¶ИјЫёсөчХыЈ¬КЖұШІЁј°ҫ»АыИуФціӨЎЈ

ЎЎЎЎҙЛНвЈ¬ФЪәЈНвКРіЎЙПЈ¬ВЎ»щ№Й·ЭХјҫЭФј35%өД·Э¶оЈ¬ө«ҪсДкәЈНвКРіЎөДУцАдТІјУҫзБЛІъЖ·јЫёс»ШөчЎЈЧчОӘ№в·ьІъТөБҙөДЧоЦХІъЖ·Ј¬2019ДкЦР№ъЧйјюіцҝЪБҝҙп66.6 GWЈ¬ХјЧЬІъБҝФј67.5%Ј¬ёЯ¶ИТААөәЈНвКРіЎЎЈө«ҪсДкКЬТЯЗйУ°ПмЈ¬әЈНв№в·ьІъЖ·РиЗуФціӨ»әВэЎЈ

ЎЎЎЎФЪІъЖ·јЫёсПВРРЎўәЈНвРиЗуІ»НъөДЗйҝцПВЈ¬ВЎ»щ№Й·ЭЖө·ұИЪЧКА©ІъөјЦВХ®Ос·зПХС№БҰјУҙуЎЈКэҫЭПФКҫЈ¬ҪШЦБҪсДк6ФВ·ЭЈ¬ВЎ»щ№Й·ЭЧЬёәХ®ОӘ361.76ТЪФӘЈ¬ОӘЙПКРКЧДкД©өД19ұ¶Ј»ёәХ®ВКОӘ53.21%Ј¬ЛдөНУЪҙу¶аКэН¬РРЈ¬ө«ҪПЙПКРКЧДкД©өД38.3%ИФУРГчПФФціӨЎЈ

АҙФҙЈә№«ЛҫЦРұЁ

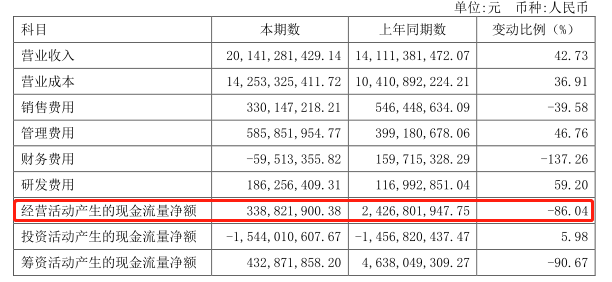

ЎЎЎЎХ®ОсіРС№ПВЈ¬№«ЛҫПЦҪрБчТІФЪЛхЛ®ЎЈКэҫЭПФКҫЈ¬2020ДкЙП°лДкЈ¬ВЎ»щ№Й·ЭҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчБҝҫ»¶оОӘ3.39ТЪФӘЈ¬ұИЙПДкН¬ЖЪјхЙЩ86.04%ЎЈЈЁАҙФҙЈәН¶ЧКХЯНшЈ© №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ВЎ»щ№Й·Э |