|

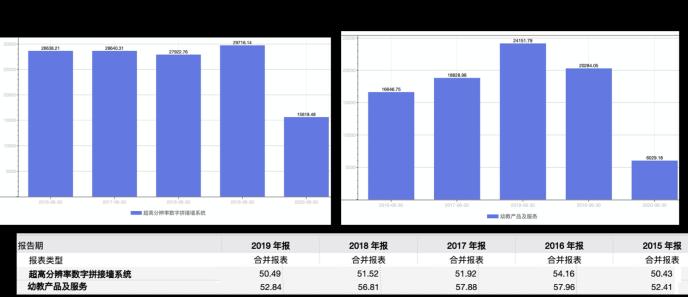

НЁ№э¶ФұИРВҫЙБҪҙуЦчУӘТөОсөДГ«АыВКЈЁјыНј4Ј©ҝЙЦӘЈ¬Н¬ЖЪУЧҪМІъЖ·өДГ«АыВКВФёЯУЪVWТөОсЈ¬ДЗГҙОКМвАҙБЛЈәГчГчРВТөОсГ«АыВКёЯЈ¬ИҙФЪјУИләу№«ЛҫХыМеУӘКХФцЛЩПВ»¬Ј¬ХвУЦКЗОӘәОЈҝ

ЎЎЎЎЧКЙоН¶ЧК·ЦОцКҰЦЈПИЙъПтЎ¶Н¶ЧКХЯНшЎ·ұнКҫЈ¬“РВТөОсөДјУИлЈ¬ИфІ»ДЬН¬ҫЙТөОсРОіЙРӯН¬Р§УҰЈ¬КЖұШ»бјУҙуЙПКР№«ЛҫөД№ЬАнДС¶ИәН№ЬАніЙұҫ”Ј¬¶шЗТЈ¬“УЧҪМРРТөИЭТЧіцПЦ·зПХәНзўВ©ЎЈ”ёщҫЭ№«ҝӘЧКБПЈ¬2018ДкЈ¬әмУ§ҪМУэәНҪрЙ«ТЎАәВҪРшұ¬іцКВјюЎЈ“ҙЛАаКВјюөДЖө·ўЈ¬І»Ц»У°ПмёГФ°КХТжЈ¬ёьИЭТЧ¶ФЙПКР№«ЛҫәНҪМУэЖ·ЕЖФміЙІ»БјУ°ПмЎЈ”ЙПКц·ЦОцКҰЦЈПИЙъІ№ідөАЎЈ

ЎЎЎЎБнНвЈ¬2017Дкәм»ЖА¶КВјюәуЈ¬2018Дк11ФВ15ИХ№ъОсФәУЎ·ўөДЎ¶№ШУЪС§З°ҪМУэЙо»ҜёДёп№ж·¶·ўХ№өДИфёЙТвјыЎ·ЦёіцІҝ·ЦГс°мФ°№э¶ИЦрАыөИОКМвЈ¬ТэЖрРРТөҫЮұдЎЈөұНнЈ¬ГА№Йәм»ЖА¶ҪМУэЎўІ©КөАЦ·Цұрұ©өш52.97%Ўў17%Ј¬ҙОИХЈ¬Нюҙҙ№Й·ЭөшНЈЎЈ

ЎЎЎЎҪсДк9ФВ7ИХЈ¬ҪМУэІҝҫНЎ¶ЦР»ӘИЛГс№ІәН№ъС§З°ҪМУэ·ЁІЭ°ёЈЁХчЗуТвјыёеЈ©Ў·№«ҝӘХчЗуТвјыЈ¬УлЦ®З°·Ё№жТ»ВцПаіРЈ¬ҪшТ»ІҪГчИ·УЧҪМөДЙз»б№«ТжКВТөКфРФЈ¬ја№ЬіЦРшјУЗҝКЖұШ»б¶ФУЧҪМЙПКР№«ЛҫІъЙъУ°ПмЈ¬ХвФЪТ»¶ЁіМ¶ИЙПҪвКНБЛОӘКІГҙҪсДкЙП°лДкНюҙҙ№Й·ЭЖмПВөДЛДҙуУЧҪМЖ·ЕЖФвУц“ҙмХЫ”Јә

ЎЎЎЎҪрЙ«ТЎАәәНәмУ§КұҙъЈ¬ЦчТӘ¶ЁО»УЪЦРёЯ¶ЛУЧ¶щФ°Ј¬ҪсДкЙП°лДкҪрЙ«ТЎАәҝчЛрҪь200НтЈ¬әмУ§КұҙъКХИл49НтЎЈН¬СщҝчЛрҪь200НтөД“¶ҰЖжУЧҪМ”Ј¬ФЪҪсДк7ФВ·ЭТтТ»ФтЦчМвОӘ“әфәНәЖМШёЯ¶ЛУЧ¶щФ°НЛ·СДСРшЈәҪМУэІҝГЕҪйИл”өДРВОЕКЬөҪ№ШЧўЈ¬Жд¶ЁО»ЛЖәхТІёъ“ЖХ»ЭРФУЧ¶щФ°”Г»УРМ«ҙу№ШПөЎЈөЪЛДҙуУЧҪМЖ·ЕЖ“ҝЙ¶щҪМУэ”Ј¬ТСУЪИҘДк12ФВ27ИХЗ©КрБЛЎ¶№ЙИЁЧӘИГРӯТйЎ·Ј¬ҪшИліцКЫБчіМЈ¬ҫЭ№«ёжЈ¬ЧӘИГФӯТтКЗ№ъДЪС§З°ҪМУэРРТөРВХюіцМЁЈ¬ІўФЪёчөШЦрІҪВдөШКөК©Ј¬ҝЙ¶щҪМУэОҙАҙөДҫӯУӘЗйҝцҙжФЪҪПҙуІ»И·¶ЁРФЎЈ

ЎЎЎЎКөҝШИЛЗеІЦАліЎ

ЎЎЎЎ8ФВ4ИХЈ¬Нюҙҙ№Й·Э·ўІј№«ёжіЖЈ¬ұҫҙО№Й·ЭЧӘИГ№э»§НкіЙә󣬹«ЛҫФӯҝШ№Й№Й¶«НюҙҙН¶ЧКј°ЖдТ»ЦВРР¶Ҝ№Й¶«әОРЎФ¶ЎўәОУҫУеІ»ФЩіЦУР№«Лҫ№Й·ЭЎЈ

ЎЎЎЎФӯ№«ЛҫКөҝШИЛЗеІЦАліЎЈ¬№«ЛҫҝШ№Й№Й¶«ұдёьОӘЦРКэНюҝЖЈ¬ёщҫЭ№Щ·Ҫ№«ёжЈ¬ТтОӘРВөДҝШ№Й№Й¶«“ЦРКэНюҝЖ”ОЮКөҝШИЛЈ¬ЛщТФНюҙҙ№Й·ЭДҝЗ°ұдОӘ“ОЮКөјКҝШЦЖИЛ”өДЧҙМ¬Ј¬¶ФҙЛЈ¬Ў¶Н¶ЧКХЯНшЎ·ТІЧЁГЕЦВәҜ№«ЛҫСҜОКЈ¬Н¬СщОҙ»с»ШёҙЎЈ

ЎЎЎЎ¶ФҙЛЈ¬ЧКЙоН¶ЧК·ЦОцКҰЦЈПИЙъПтЎ¶Н¶ЧКХЯНшЎ·МбөҪЈ¬“ИЭТЧТэЖрҝШЦЖИЁөДХщ¶бЈ¬БнНвУЙУЪГ»УРКөјКҝШЦЖИЛЈ¬№«ЛҫөДҫцІЯР§ВКҝЙДЬ»бҙтХЫҝЫЈ¬Из№ы№Й¶«Ц®јдУР·ЧХщЈ¬Ҫ«өјЦВИОәОөДМб°ё¶јәЬДСФЪ¶ӯКВ»бЙПНЁ№эЈ¬ХвТІКЗІ»өГІ»ҝјВЗөДТ»ёц·ҪГжЈ¬ФЪН¶ЧКөД№эіМЦРЈ¬ОТГЗТІРиТӘИПХжөД¶ФҙэХвЦЦАаРНөДЙПКР№«ЛҫЎЈ”

ЎЎЎЎФӯКөҝШИЛТСҫӯЗеІЦАліЎЈ¬Нюҙҙ№Й·ЭҪ»іцБЛЙП°лДкХв·Э“ө№№Т”СПЦШөД°лДкұЁЎЈЎ¶Н¶ЧКХЯНшЎ·№ШЧўөҪЧФ8ФВ4ИХЧӘИГ№«ёж·ўІјҝӘКјЈ¬Нюҙҙ№Й·ЭөД№ЙјЫФЪЦрҪҘПВөшЈЁјыНј5Ј©ЎЈ

ЎЎЎЎФЪН¬»ЁЛіИнјюЙПЈ¬УРН¶ЧКХЯФЪ»Ҙ¶ҜЖҪМЁЙПМбТй“ПЈНы№«ЛҫРВИОёЯ№ЬГЗФціЦ№«Лҫ№Й·ЭЈ¬ТФҙЛПтКРіЎҙ«өЭДкЗбөДРВБмөјІгЈ¬¶Ф№«ЛҫОҙАҙ·ўХ№өДЗҝҙуРЕРДЈ¬Н¬КұФцЗҝН¶ЧКХЯіӨЖЪіЦ№ЙөДҫцРДЎЈ”

ЎЎЎЎЦөөГЧўТвөДКЗЈ¬ФЪ9ФВ7ИХөДТвјыёеЦРЈ¬ФзҪМТөОсЎў·юОсУЧ¶щФ°ҪМУэөДПа№ШТөОсФЭОҙКЬөҪІЁј°Ј¬ТөДЪИЛКҝЦёіцЈ¬“ДЬ·сҙтФмУЕРгөДҪМКҰНЕ¶УЈ¬СР·ўУЕЦКөДУЧ¶щІъЖ·Ј¬ЙијЖУЕЦКөДҪМС§ДЪИЭЈ¬А©Х№ЖдКХИлөД·шЙд·¶О§Ј¬КЗУ°ПмУЧ¶щФ°іӨФ¶·ўХ№УлБўЧгРиТӘҪвҫцөДЦШТӘОКМвЎЈ”

ЎЎЎЎ°лДкұЁМбөҪЈ¬ФЪ“јТНҘ+ЙзЗшЈ¬ПЯПВ+ПЯЙП”ҪМС§МеПө»щҙЎЙПЈ¬Нюҙҙ№Й·Э¶ФПЯЙПҪМУэЖҪМЁҪшРРБЛЦШРВҝӘ·ўәНХыәПЙэј¶Ј¬БнНвЈ¬ЛжЧЕТЯЗй№ЬҝШҪшИлРВҪЧ¶ОЈ¬9ФВ·ЭУЧ¶щФ°ВҪРшҝӘС§Ј¬УӘКХХјұИ30%өДУЧҪМІъЖ·ј°·юОсТөОсёҙЛХФЪјҙЎЈ¶шДҝЗ°УӘКХХјұИ70%өДVWТөОсЈ¬¶юјҫ¶ИЛжЧЕТЯЗй·АҝШРОКЖөДЦрҪҘәГЧӘЈ¬ёчПо№ӨЧчЦрҪҘІҪИлХэ№мЈ¬УӘКХЛдН¬ұИПВҪө35%Ј¬ө«Ҫө·щКХХӯЎЈ

ЎЎЎЎ№«ЛҫҪсДкИэЛДјҫ¶ИДЬ·сУӯДС¶шЙПЈ¬НкіЙТөјЁөДҝЙіЦРшФціӨЈҝЎ¶Н¶ЧКХЯНшЎ·Ҫ«іЦРш№ШЧўЎЈ

ЎЎЎЎАҙФҙЈәН¶ЧКХЯНш №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: Нюҙҙ№Й·Э |