|

威创股份又在筹划一笔“大买卖”。

不过与以往“买买买”不同的是,此次威创股份是进行资产处置。12月4日,威创股份发布公告称拟对北京可儿教育和位于广州开发区三处物业对应的土地、建筑物进行处置,如果处置顺利完成,威创股份将合计得款11.41亿元。

虽然威创股份近年来收购了很多教育公司,但是体现在财报上却一直是相对低迷的情况。今年三季报数据显示,威创股份前三个季度实现营业收入7.96亿元,实现净利润0.98亿元,扣非归母净利润0.71亿元,营收、净利润和扣非归母净利润均为近三年来同期最低值。

业绩难达预期 面临商誉减值风险

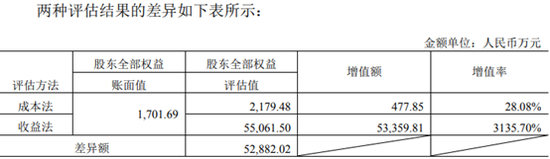

首先来看此次拟进行转让的北京可儿教育。

北京可儿教育是威创股份于2017年8月通过分期支付现金的方式并购而来,当年威创股份以3.85亿元作为对价收购北京可儿教育70%股份,收购完成后北京可儿教育成为上市公司控股子公司,进行并表。此外值得关注的是,对价总额中的2.31亿元是威创股份以北京可儿教育70%股份作为质押向招商银行贷款借来的。

并购评估机构采用收益法评估北京可儿教育全部股东权益为5.51亿元,比其账面价值1701.69万元增值5.34亿元,增值率高达3135.71%,同时成本法评估值仅为2179.48万元。

评估报告

此外,交易对手方赣州高裕的执行事务合伙人为君重资产,君重资产是威创股份股东上海和君投资的参股企业,所以对北京可儿教育的并购构成关联交易。

对于高溢价收购关联方资产,威创股份和评估机构都作出了解释。评估机构认为收益法可以更好的体现北京可儿教育的销售团队、管理团队、园长人才培养储备、教学理念等无形资源,是按“将本求利”的逆向思维来“以利索本”。威创股份认为12到14倍的PE倍数是基于幼教行业发展空间巨大、可儿教育商业模式成功、财务盈利长期持续稳定的基础上认定的,收购有利于补充战略布局和完善幼教生态。

总而言之,上市公司付出对价3.85亿后顺利拿下北京可儿教育70%股权,并“喜提”商誉3.48亿元。之后两年,北京可儿教育的业绩表现算是差强人意。2017年实现净利润4233.12万元,较2017年承诺净利润数3846 万元高出387.12万元;2018年实现净利润4152万元,较2018年承诺净利润数4400万元低248万元,两年合计实现净利润8386万元,累计承诺完成率为102%。

不同于前两年的踩线达标,2019年情况发生了变化。北京可儿教育在2019年前三个季度仅实现净利润2382.64万元,不及2018年全年净利润的60%。而2019年北京可儿教育的最低业绩承诺数为4477万元。

业绩不达预期就很可能面临商誉发生减值的风险,从而拖累上市公司本就不多的净利润。再加上威创股份认为目前国内学前教育行业新政出台,并在各地逐步落地实施,可儿教育未来的经营情况存在较大不确定性。所以最终决定出售2年前并购的北京可儿教育。

目前的计划是,北京可儿教育由其现持有30%股份的刘可夫和其配偶回声进行回购。回购对价为以 2017 年 8 月公司收购可儿教育70%股权时的交易对价3.85亿元为基准,扣除可儿教育历年已向公司分红的8161.80万元,协商最终定价3.03亿元。12月4日威创股份同时公告,将把位于广州开发区科珠路233号、伴绿路10号、彩频路6号三处物业相应的土地使用权及建筑物所有权出售给广州科学城投资发展有限公司,转让金额为8.38亿元。

此外,威创股份于2019年注销了全资子公司威学教育和潜能教育。 共2页 [1] [2] 下一页 搜索更多: 威创 |