|

8月10日,洽洽食品公布了公司2020年中报。上半年,洽洽实现营收22.94 亿,同比增长15.46%,归母净利润2.95亿,同比增长33.97%。其中,二季度实现营收同比增长21.13%,归母净利润同比增长37.38%,受益于疫情的原因,业绩增速有所加快。

而不可忽视的是,洽洽食品尽管已经算是休闲食品的老玩家了,但其近年来无论是在业绩、品牌力及渠道方面都被三只松鼠甩在身后。而且相较于三只松鼠来说,洽洽食品的主营依然严重依赖葵花籽这一传统品类,坚果类产品的营收占比仍未挑起大梁。此外,公司的管理仍有提升空间,在产能利用率仅70%的情况下,大举扩充产能的合理性存疑。而借贷赚差价的业余动作,既存在减值风险,又掣肘经营精力。

品类单薄 差异化不足

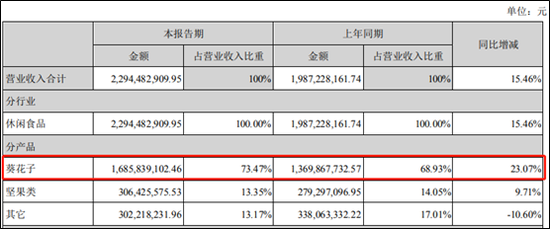

半年报显示,洽洽食品的葵花子、坚果类分别实现营收16.86、3.06亿元,同比增长23.07%、9.71%。上半年公司业绩增长加速的原因是葵花子实现了快速增长,尽管原香瓜子同比增速达到30%,代表着葵花籽类产品的升级,但洽洽的“坚果+”战略下的坚果类营收却依然只有13.35%,较去年同期还有所下滑。

可见,上半年疫情对于葵花籽产品的“促销”作用,有些类似于光瓶白酒、挂面、榨菜等,而坚果类产品的失速暴露了洽洽食品的两大软肋:其一,公司产品类型单一,传统产品葵花籽占比居高不下,相比于三只松鼠、盐津铺子等较为均衡的产品分布,有明显发展失衡的情况;其二,坚果类产品并没有实现较快突破,主要原因或与公司的产品差异化不足后劲乏力有较大关系。

在三只松鼠、百草味、沃隆等明星产品的竞争下,洽洽的坚果产品并无明显的差异化优势、渠道及品牌优势,其营收增速近几年有下滑迹象,今年上半年更是只有个位数增长。此外,除去葵花籽及坚果类产品外的其他类产品,营收同比下滑了10.6%。

线上渠道发力不足 品牌建设投入有待提高

一直以来,洽洽都是走的线下渠道,公司通过渠道拓展及下沉提升市占率,2019 年终端网点数量达60万个。而线上渠道的占比一直不高,上半年电商收入2.66亿,同比增长25.28%,但包括旗舰店、网上超市、微商城等在内的线上渠道收入占比仅有11.6%。

相比之下,上半年洽洽线下渠道实现收入18.06亿元,收入占比高达87.16%,但同比增速仅为11.02%,明显低于线上渠道贡献的营收增速。对于增速较快的线上渠道,洽洽明显落后于三只松鼠等互联网属性品牌。

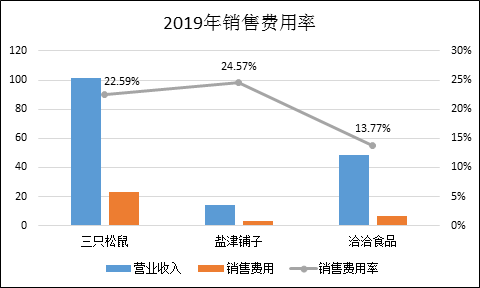

此外,洽洽的品牌建设及销售支出也有待提高。2019年,三只松鼠的销售费用达到22.98亿元,销售费用率高达22.59%,接近一些白酒企业的水平。而洽洽食品的销售费用则为6.66亿元,销售费用率仅为13.77%。

洽洽在品牌及销售方面的投入力度明显要小于三只松鼠和盐津铺子。今年上半年,洽洽食品的的销售费用仅为2.7亿元,同比仅增长0.63%,大幅落后于营收增速,销售费用率降至11.79%。

证监会反馈问询大举扩充产能的合理性

公司在回复证监会反馈意见时显示,当前公司葵花籽产能为18.64万吨,利用率为81.85%,而坚果类产能为9万吨,利用率达到101%。考虑到公司过去十年营收的复合增长率为9.46%,以及当前的产能规划及利用率情况看,洽洽却有扩充产能的需求。 共2页 [1] [2] 下一页 搜索更多: 洽洽 |