ЎЎЎЎЗ°СФЈєТ»±ЯКЗЙПКР№«ЛѕПЦЅрДМЕЈЈ¬Т»±ЯКЗґу№Й¶«КЬПЮЧКІъХјѕ»ЧКІъУв°ЛіЙЎЈЗўЗўКіЖ·Ув16ТЪЧКЅрН¶ЧКАнІЖЦ®ГХґэЅвЎЈ

ЎЎЎЎЗўЗўКіЖ·ЦчТЄТААµµҐТ»Ж·Ааїы»ЁЧСіЫіТУв20ДкЈ¬ЧФЙПКРєуФшПЭИлЅПі¤К±јдФці¤·Е»єЈ¬ЅьБЅДкТµјЁУРЛщЖрЙ«ЎЈЅьЖЪЈ¬ЗўЗўКіЖ·Ѕ»іцТ»·ЭПа¶Фц¦АцµД±Ё±нЈ¬2019ДкІЖ±ЁКµПЦБЛКХИлУлѕ»АыЛ«·бКХЎЈ

ЎЎЎЎ2019ДкЈ¬ЗўЗўКіЖ·КµПЦУЄКХ48.37ТЪФЄЈ¬Н¬±ИФці¤15.25%Ј»№йКфУЪ№«Лѕ№Й¶«µДѕ»АыИу6.04ТЪФЄЈ¬Н¬±ИФці¤39.44%Ј»їЫіэ·ЗѕіЈЛрТжµДѕ»АыИу4.82ТЪФЄЈ¬Н¬±ИФці¤46.37%ЎЈРиТЄЦёіцµДКЗЈ¬УҐСЫФ¤ѕЇПФКѕЈ¬№«ЛѕТµјЁѕЎ№ЬЛ«ФцЈ¬µ«КЗЖдКХИлУлПЦЅрБчіцПЦ±іАлЎЈ

АґФґЈє2019ДкДк±ЁУҐСЫФ¤ѕЇ

ЎЎЎЎ№«ЛѕХЛГжЧКЅрХыМеПа¶ФідФЈЈ¬ЖдЦРН¶ЧКАнІЖЧКЅрёЯґп16ТЪФЄЈ¬Хј№«Лѕѕ»ЧКІъЅьТ»°лЎЈУлЙПКР№«ЛѕРОіЙПКГч¶Ф±ИµДКЗЈ¬ґу№Й¶«»ЄМ©јЇНЕИґПа¶ФС·Й«Ј¬Жд°лДк±ЁµДКЬПЮЧКІъЅь70ТЪФЄЈ¬Хјѕ»ЧКІъ84%ЎЈФЪЙо¶ИёґЕМ№«ЛѕІЖ±Ё№эіМ·ўПЦЈ¬№«ЛѕіЦРшЙПЙэµДАнІЖЧКЅр±ієуЈ¬УлН¶ЧК»о¶ЇПЦЅрБчґжФЪЅПґуІоТмЈ¬Н¬К±№«ЛѕІї·ЦЧКЅрУРБчПтУлКµїШИЛУРГЬЗРєПЧчµД№«ЛѕЎЈ

ЎЎЎЎН¶ЧКАнІЖЧКЅрБїУлН¶ЧКПЦЅрБчБї±нКэѕЭЖҐЕд¶ИґжІоТмЈ¬КЗ·сРЕЕыОҐ№жЈї

ЎЎЎЎ2019Дк±ЁёжЖЪДЪЈ¬№«ЛѕАнІЖ·ЕґыЧКЅрёЯґп16.11ТЪФЄЈ¬ЖдЦРЅ»ТЧРФЅрИЪЧКІъОЄ11.70ТЪФЄЈ¬ОЇНРґыїоОЄ4.41ТЪФЄЎЈЦµµГ№ШЧўµДКЗЈ¬№«ЛѕѕЎ№ЬґжФЪЅПґу№жДЈµДАнІЖЧʽ𣬵«КЗУлН¶ЧК»о¶ЇПа№ШµДПЦЅрБчБї±нКэѕЭґжФЪЅПґуІоТмЎЈ

ЎЎЎЎёщѕЭПа№Ш№ж¶ЁЈ¬¶ФУЪІ»КфУЪПЦЅрј°ПЦЅрµИјЫОпµДАнІЖІъЖ·Ј¬Н¶іцК±јЖИл“Н¶ЧКЦ§ё¶µДПЦЅр”»т“Ц§ё¶µДЖдЛыУлН¶ЧК»о¶ЇУР№ШµДПЦЅр”Ј¬КХ»Ш±ѕЅрЧчОЄ“КХ»ШН¶ЧКЛщКХµЅµДПЦЅр”»т“КХµЅЖдЛыУлН¶ЧК»о¶ЇУР№ШµДПЦЅр”Ј¬Н¶ЧККХТжїЙЧчОЄ“ИЎµГН¶ЧККХТжКХµЅµДПЦЅр”ЎЈ

ЎЎЎЎ2012ДкЦБ2019ДкЈ¬№«ЛѕКХ»ШН¶ЧККХµЅµДПЦЅрУлКХµЅЖдЛыУлН¶ЧК»о¶ЇУР№ШµДПЦЅрЦ®єН·Ц±рОЄ13.96ТЪФЄЎў10.76ТЪФЄЎў4.00ТЪФЄЎў3.59ТЪФЄЎў4.23ТЪФЄЎў0.53ТЪФЄЎў0.28ТЪФЄєН0.29ТЪФЄЈ»Н¶ЧКЦ§ё¶µДПЦЅрУлЦ§ё¶ЖдЛыУлН¶ЧК»о¶ЇУР№ШµДПЦЅрЦ®єН·Ц±рОЄ12.70ТЪФЄЎў10.42ТЪФЄЎў3.04ТЪФЄЎў4.38ТЪФЄЎў0.23ТЪФЄЎў3.30ТЪФЄЎў2.60ТЪФЄєН0.75ТЪФЄЎЈґУКэѕЭїЙТФїґіцЈ¬№«ЛѕН¶ЧКАнІЖПа№ШµДПЦЅрБчХыМеФЅАґФЅЙЩЎЈ

ЎЎЎЎН¶ЧКАнІЖПа№ШПЦЅрБчФЅАґФЅЙЩЈ¬µ«КЗ№«ЛѕАнІЖ¶о¶ИИґіЦРшЙПЙэјУВлЎЈ

ЎЎЎЎёщѕЭ№«Лѕ·ўІјЎ¶№ШУЪК№УГЧФУРЧКЅрЅшРРН¶ЧКАнІЖµДТй°ёЎ·µД№«ёжПФКѕЈ¬2015Д깫˾АнІЖЧКЅр¶о¶ИІ»і¬№э1ТЪФЄЈ»2016ДкІ»і¬№э6ТЪФЄЈ»2017ДкІ»і¬№э10ТЪФЄЈ»2018ДкІ»і¬№э12ТЪФЄЈ»2019Дк¶о¶ИЙПЙэЦБІ»і¬№э16ТЪФЄЎЈґУТФЙПКэѕЭїЙТФїґіцЈ¬№«ЛѕАнІЖЧКЅр¶о¶ИІ»¶ПЙПЙэЈ¬Н¬К±ФЪЙПКц¶о¶ИДЪЈ¬ЧКЅрїЙТФ№ц¶ЇК№УГЎЈ

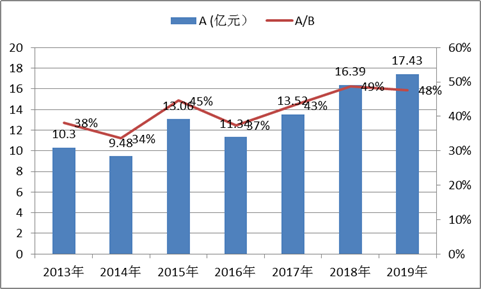

ЎЎЎЎ№«ЛѕЖдЛыБч¶ЇЧКІъУлЅ»ТЧРФЅрИЪЧКІъЦ®єНУлѕ»ЧКІъЦ®±ИіКПЦЙПЙэјУґуЗчКЖЈ¬ЖдЦРЦчТЄОЄАнІЖЧКЅрЎЈ2013ДкЦБ2019ДкЈ¬ЖдЛыБч¶ЇЧКІъУлЅ»ТЧРФЅрИЪЧКІъЦ®єН·Ц±рОЄ10.3ТЪФЄЎў9.48ТЪФЄЎў13.06ТЪФЄЎў11.34ТЪФЄЎў 13.52ТЪФЄЎў16.39ТЪФЄЎў17.43ТЪФЄЈ»ЖдЛыБч¶ЇЧКІъУлЅ»ТЧРФЅрИЪЧКІъЦ®єНУлµ±ЖЪѕ»ЧКІъЦ®±И·Ц±рОЄ38%Ўў34%Ўў45%Ўў37%Ўў43%Ўў49%Ўў48%ЎЈґУКэѕЭїЙТФїґіцЈ¬№«ЛѕАнІЖЧКЅрХыМеіКЙПЙэЗчКЖЈ¬2019Дк±ЁёжЖЪД©Хјѕ»ЧКІъЦ®±ИЅьОеіЙЎЈ

ЧўЈєA=ЖдЛыБч¶ЇЧКЅр+Ѕ»ТЧРФЅрИЪЧКІъЈ»A/B=ЈЁЖдЛыБч¶ЇЧКЅр+Ѕ»ТЧРФЅрИЪЧКІъЈ©/ѕ»ЧКІъ

ЎЎЎЎЧЫЙПїЙТФїґіцЈ¬№«ЛѕѕЎ№ЬАнІЖ¶о¶ИЅПґуЈ¬µ«КЗН¶ЧК»о¶ЇПЦЅрБчБї±нЦРІўОґ¶ФУ¦ПаЖҐЕдµДАнІЖ¶о¶ИЈ¬АнІЖ¶о¶ИѕЎ№ЬіЦРшЙПЙэЈ¬µ«КЗН¶ЧКАнІЖПа№ШµДПЦЅрБчБї±нИґПа¶ФЅПЙЩЈ¬ЗТУлґжБїАнІЖЧКЅрЖҐЕд¶ИПаІоЙхФ¶ЎЈ

ЎЎЎЎОЄєОіцПЦХвЦЦПЦПуЈїКЗ·сґжФЪАнІЖЧКЅрПЦЅрБчѕ»¶оЕыВ¶»тАнІЖЧКЅрЧФ¶ЇЧЄґжЗйїцДШЈї

ЎЎЎЎКЧПИЈ¬ґУЧјФтј°ЕыВ¶№жФтїґЎЈ

ЎЎЎЎёщѕЭПа№Ш№ж¶ЁЈ¬¶ФУЪЦЬЧЄїмЎўЅр¶оґуЎўЖЪПЮ¶МПоДїµДПЦЅрБчИлєНПЦЅрБчіцїЙТФ°ґХХПЦЅрБчѕ»¶оБРКѕЈ¬ЖдЛыТ»°гЗйїцФт°ґХХПЦЅрБчЧЬ¶оБРКѕЎЈґУ№«ЛѕАнІЖЖЪПЮїґЈ¬№«ЛѕґуІї·ЦАнІЖі¬№э3ёцФВ»т6ёцФВЈ¬»тККУГУЪЧЬ¶оЕыВ¶БРКѕЎЈЦµµГТ»МбµДКЗЈ¬№«Лѕ2019ДкґжФЪЦХЦ№µЅЖЪµДАнІЖІъЖ·АЫјЖі¬№э39ТЪФЄЈ¬ЖдЦРёЎ¶ЇКХТжРНі¬№э20ТЪФЄЈ»2019ДкїЄКјН¶ЧКАнІЖЧКЅрАЫјЖі¬№э39ТЪФЄЈ¬ЖдЦРёЎ¶ЇКХТжРНі¬№э25ТЪФЄЎЈ

АґФґЈє2019ДкАнІЖГчПёІї·ЦЅШНј

ЎЎЎЎРиТЄЦёіцµДКЗЈ¬2020Дк2ФВ13ИХЈ¬ИуєНИнјюФшТтЅ«ДјјЇЧКЅр№єВтАнІЖІъЖ·ІъЙъµДПЦЅрБчІЙУГѕ»¶о·ЁјЖЛгКХја№ЬєЇЎЈТтИуєНИнјюФЪ2019Дк°лДк¶И±ЁёжПЦЅрБчБї±нЦР“Н¶ЧК»о¶ЇІъЙъµДПЦЅрБчБї”ПоДїПВ“КХ»ШН¶ЧККХµЅµДПЦЅр”єН“Н¶ЧКЦ§ё¶µДПЦЅр”їЖДї·Ц±рЙЩјЖ7.3ТЪФЄЈ¬ЙПКцРРОЄОҐ·ґБЛЙоЅ»ЛщЎ¶ґґТµ°е№ЙЖ±ЙПКР№жФтЈЁ2018Дк11 ФВРЮ¶©Ј©Ў·µЪ1.4 МхЎўµЪ2.1МхµД№ж¶ЁЎЈ

ЎЎЎЎЖдґОЈ¬ґУ№«ЛѕЧКЅр№ЬАнЅЗ¶ИїґЎЈ

ЎЎЎЎёщѕЭ№ж¶ЁЈ¬Из№ыµЅЖЪєу°ґФј¶ЁЧФ¶ЇЧЄґжµДЈ¬ФтТ»°гОЮРиФЪПЦЅрБчБї±нЙП·ґУіЈ»Из№ыУЙЖуТµЦч¶ЇКµК©Йк№єЎўКк»ШµИРРОЄµДЈ¬ФтУ¦·Ц±рКХµЅЎўЦ§іцµДПЦЅр·ґУіЎЈ

ЎЎЎЎЗўЗўКіЖ·ЧКІъ¶ЛАнІЖЧКЅрХыМеіКПЦЙПЙэЗчКЖЈ¬ХвКЗ·сЛµГчЗўЗўКіЖ·µДН¶ЧКАнІЖґжФЪ¶аДкЧФ¶ЇЧЄґжЗйРОДШЈїґУЧКЅрДЪїШ№ЬАнЅЗ¶ИЈ¬¶ФУЪН¶ЧКПа№ШµДЧʽ𣬹«ЛѕУ¦µ±јУЗїН¶ЧККХ»ШєНґ¦ЦГ»·ѕіµДїШЦЖЈ¬УИЖдРиТЄЦШКУН¶ЧКµЅЖЪµД±ѕЅрКХ»ШЎЈИз№ыґжФЪі¤ЖЪАнІЖЧФ¶ЇЧЄґжЈ¬№«ЛѕКЗ·сРиТЄјУЗїЧКЅр°ІИ«јаїШЈїґЛНвЈ¬РиТЄЦёіцµДКЗЈ¬ЧФ¶ЇЧЄґжЗйїц»№РиТЄ№ШЧўКЗ·сґжФЪАнІЖІъЖ·КЬПЮµИЗйРОЎЈ

ЎЎЎЎЦµµГТ»МбµДКЗЈ¬Н¬РРТµµДАґТБ·ЭЎўИэЦ»ЛЙКуѕщУРЅ«АнІЖЧКЅр№ц¶ЇЗйРОУлН¶ЧК»о¶ЇПЦЅрБчБї±нПаЖҐЕдµШМеПЦЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ЗўЗўКіЖ·