|

���������������������۷��ñ���

�������ھ�����“����”��2019������ҩҵ���������״γ��ֿ��𣬿����26.62��Ԫ������������2010����������������ӯ����

����2020��һ���ȣ���ת�ð�ŵ��ҩ��Ȩ���յ�����������ʵ��7.01�ڷǾ��������棬����ҩҵ������Ť����Ϊ6.59��Ԫ�����۳��Ǿ�����������Կ���4286.95��Ԫ��

����7��15�գ�����ҩҵ����������ҵ���ٴ��ͷſ����źš�������ʾ�������ڳ����ʲ�����˾Ԥ��ʵ�־���6.5��-6.8��Ԫ��ͬ������179.83%-192.75%�����۳��Ǿ��������������ҩҵԤ�ƿ���4000��-6000��Ԫ��

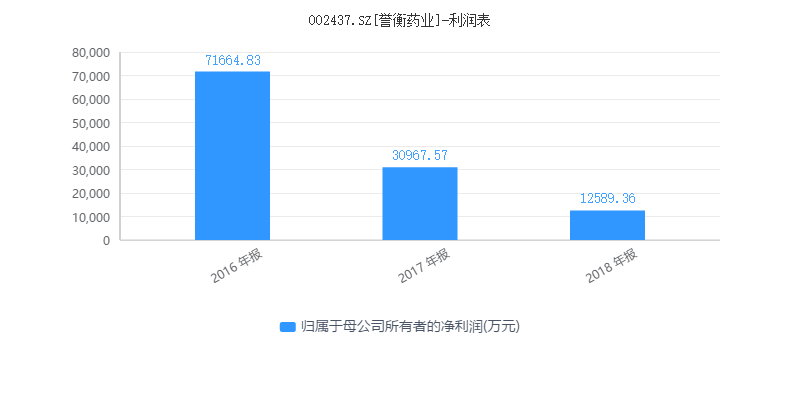

����ʵ���ϣ���2019������֮ǰ������ҩҵ�����������꾻�����»������ݡ�ÿ�ղƱ���ͳ�ƣ�2016-2018�꣬����ҩҵ������ֱ�Ϊ7.17��Ԫ��3.1��Ԫ��1.26��Ԫ��ͬ����Ҫ��Ʒ�����ֱ�Ϊ3.48�ں�/֧��2.33�ں�/֧��2.3�ں�/֧��

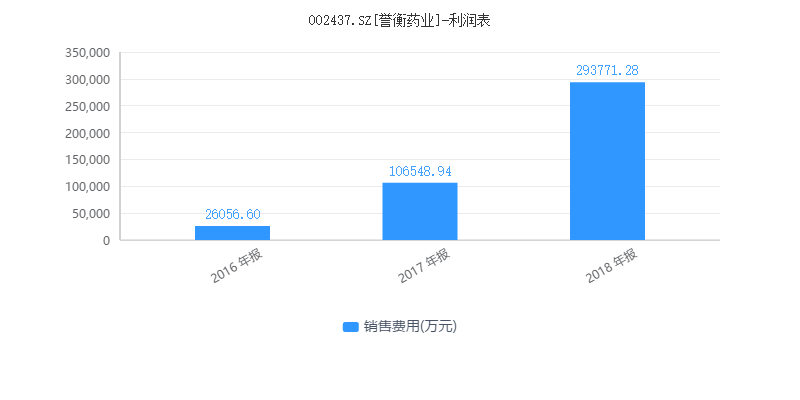

����������ҩҵ�������»���ͬʱ�����۷���ȴ�ɱ�������2016-2018�깫˾�����۷��÷ֱ�Ϊ2.61��Ԫ��10.65��Ԫ��29.38��Ԫ���������۷�����1025.67%��

��������ҩҵ2019�걨��ʾ������ҩҵ2019�����۷���Ϊ26.87��Ԫ��ռӪҵ�������Ϊ53.17%�����з�����ռӪҵ������ؽ�Ϊ3.7%��

��������ҩҵ��ǰ������Ϊ���۷����������챻�����ѯ��ͬʱ������ҩҵ�Ķ����г�����Ҳ���ѣ��ɼ۽����´죬���������2.4Ԫ/�ɡ���ֹ7��27�գ����̼�Ϊ3.97Ԫ/�ɡ�

�����ڡ�ÿ�ղƱ�������������ҩҵ�Ǵ�ͳҩ��ת�͵���Ӱ�������ù�ȥ�ɹ�·������ٽ��в�����ǿ��Ӫ�������з����������ҵ����Ϊ������ҩ����ҩע�����

����2019��7�£���������ί��̨��һ���ص���Ŀ¼������ҩ����ҩע�����Ϊҽҩ��ҵ��ʣ���ܵ��ͣ�����������ҽ��Ŀ¼�����У������ϸ����ƻ����˳��֡�������������ҩҵһϵ��������Ӧ���������������

��������ɶ��Ʋ��������п����漰����ؿعɹ�˾�Ŀ���Ȩת�ơ�����ҩҵδ��������η��أ���ÿ�ղƱ�����������ע��

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ����ҩҵ |