|

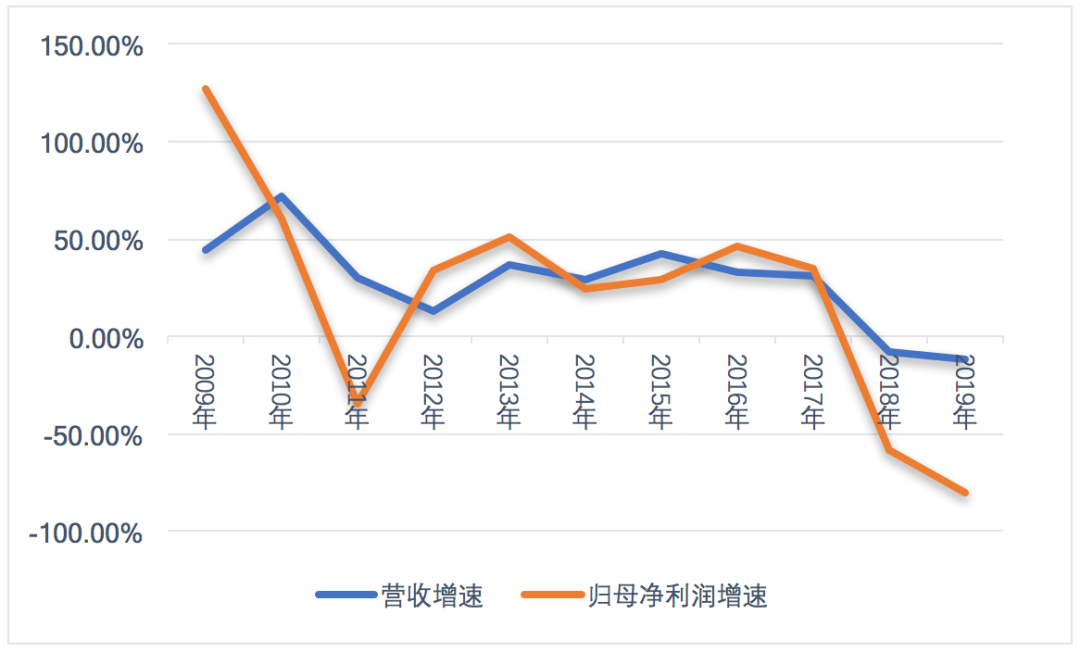

到了2019年,世联行业绩进一步恶化。其营业收入同比降幅扩大至11.73%;归母净利润更是大降80.29%至0.82亿元,不足2017年归母净利润的一成。近年来,随着渠道的崛起,房地产代理行业备受冲击。世联行代理收费平均费率持续下行,2017年—2019年依次为0.84%、0.82%和0.80%。其代理销售业务收入节节下降,2018年、2019年分别下滑12.26%、13.92%。

2020年更是出现了亏损。今年一季度,世联行营业收入同比下降19.09%,归母净利润亏损1.63亿元,同比下降562.10%。二季度业绩有所好转,世联行7月15日发布的2020年半年度业绩预告显示,预计上半年归母净利润亏损6500万元至8400万元,亏损额较一季度有所收窄。

对于上半年的业绩变动原因,世联行表示,三月份后国内各地售楼处陆续开放,同时公司在疫情期间主动推进线上看房和智慧案场等服务来储备客户,交易服务业务逐步改善,因收入确认需时较长,本期交易服务业务收入趋于上年同期水平;公司2020年第二季度净利润为正,上半年亏损幅度收窄。此外,金融服务业务继续聚焦于为交易服务业务场景提供助力,主动控制规模、严控风险,本期收入同比下降,影响当期利润。

世联行上市以来营业收入及归母净利润增速

数据来源:根据公司年报整理

终止收购同策咨询

面对业绩下滑的困境,世联行一度想通过“拥抱”同策咨询实现强强联合,从而提升公司的行业竞争力。

2019年12月14日,世联行发布公告表示,拟以发行股份及支付现金方式购买剥离部分业务、资产、负债并整体变更为有限责任公司后的同策咨询81.02%股权,同时,向不超过10名(含10名)特定投资者以非公开发行股份方式募集配套资金。

这一交易计划并不被外界看好。同策咨询成立于1998年,主要提供新房营销代理、咨询服务、商业物业运营服务和房地产投资顾问服务。同策咨询与世联行的主营业务高度重合,2017年、2018年及2019年1-11月月归母净利润依次为1.28亿元、0.68亿元和-0.82亿元,同样呈下降态势。有观点认为,代理行业已经处于降温的趋势,这样两家业务重叠的公司合并意义不大。

这场收购最终未能开花结果。半年后的6月29日,世联行发布关于终止发行股份及支付现金购买资产并募集配套资金的公告。关于终止的原因,世联行在公告中表示,标的公司历史沿革较长、标的公司涉及本次交易的资产边界尚未最终确定、本次交易的交易方案较为复杂,部分条件尚不成熟,交易各方对相关合作条款和交易方案未达成完全一致意见。

从宣告收购到计划终结,世联行股价下跌超过13%,表现远落后于大盘及房地产板块。

来源:投资时报 标点财经研究员 黄凤清 共2页 上一页 [1] [2] 搜索更多: 世联行 |