|

ΓΓΓΓ’βΝΫœν“ΒΈώΆξ»Ϊ»ΓΨω”Ύ…œ”ΈΩΣΖΔ…ΧΓΘΡΩ«Α–¬≥«‘ΟΖΰΈώ‘ΎΙήΟφΜΐ60.1ΑΌΆρΤΫΖΫΟΉΘ§Τδ÷–71.1%ά¥Ή‘”Ύ–¬≥«œΒΘ§Ά§ ±ΜΙ”–76.6ΑΌΆρΤΫΖΫΟΉΒΡ¥Δ±ΗΟφΜΐά¥Ή‘–¬≥«œΒΓΘ“‘2019ΡξΈΣάΐΘ§ΟφœρΩΣΖΔ…ΧΒΡ“ΒΈώ‘ΌΦ”Μυ¥ΓΒΡΈο“ΒΙήάμΖΰΈώΘ§–¬≥«‘Ο ή“φ”ΎΙΊΝΣΖΫΒΡ ’»κ¥÷¬‘Υψ”–9≥…Ήσ”“Θ®≤ΜΩΦ¬«ΒΎ»ΐΖΫ”ΑœλΘ©Θ§–¬≥«‘ΟΖΰΈώΒΡ‘ω≥Λ»‘»Μ÷ΊΕ»“άάΒ–¬≥«œΒΓΘ

ΓΓΓΓΕχ’β÷÷ά¥Ή‘ΙΊΝΣΖΫΒΡ“ΒΈώ δΥΆΘ§Έό¬έ « ’»κ‘ωΥΌΜΙ «ΟΪάϊ¬ ΩΆΙέ…œΕΦ¥φ‘Ύ»ΥΈΣ≤ΌΉςΩ’ΦδΓΘ“ΜΖΫΟφ≤Δ≤ΜΡή’φ’ΐΧεœ÷–¬≥«‘ΟΖΰΈώΒΡΨΚ’υΝΠΘ§Νμ“ΜΖΫΟφ“≤≤Μάϊ”ΎΈοΙήΙΪΥΨ“ΕάΝΔ”––ΉΏΓΘ

ΓΓΓΓ÷––≈÷Λ»·‘Ύ―–±®÷–‘χΧαΒΫΘ§ΙΊΝΣΖΫΫΜΗΕ≤ΔΖ«Τσ“ΒΚΥ–ΡΨΚ’υΝΠΒΡΨωΕ®–‘“ρΥΊΘ§ΙΊΝΣΖΫ÷ΜΡήΤπΒΫ“Ζω…œ¬μΘ§ΥΆ“Μ≥Χ”ΒΡΉς”ΟΘ§‘Ύ3ΡξΉσ”“ ±ΦδΡΎΧα…ΐΈο“ΒΙήάμΙΪΥΨΙφΡΘΚΆ”·άϊΥ°ΤΫΓΘΈο“ΒΙήάμΙΪΥΨΒΡ≥ΛΤΎ‘ω≥ΛΨχ≤Μ»ΓΨω”ΎΙΊΝΣΒΊ≤ζΙΪΥΨΒΡ ΒΝΠΘ§Έο“ΒΙήάμΙΪΥΨ÷’ΨΩ“Σ“άΆ–ΤΖ≈ΤΘ§≥÷–χ≥…≥ΛΓΘ

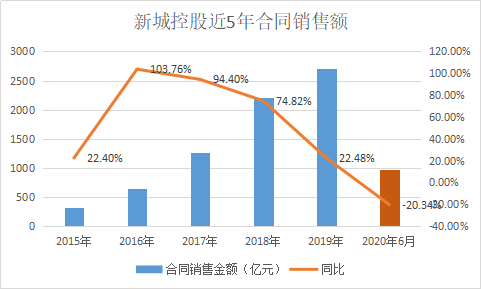

ΓΓΓΓΫϋΦΗΡξ–¬≥«ΩΊΙ…“‘ΚΎ¬μ÷°ΉΥΖΔ’Ι―ΗΟΆΘ§ΚœΆ§œζ έΫπΕν¥”2015ΡξΒΡ319.3“Ύ‘Σ‘ω÷Ν2019ΡξΒΡ2708.1“Ύ‘ΣΓΘΒΪΆ§±»‘ωΥΌœ¬ΫΒΟςœ‘Θ§2017-2019ΡξΖ÷±πΈΣ94.4%ΓΔ74.8%ΓΔ22.5%Θ§2020Ρξ…œΑκΡξΈΣ-20.3%ΓΘΒ±ΫΜΗΕΗΏΖεΙΐ»Ξ÷°ΚσΘ§–¬≥«‘ΟΖΰΈώΗΟΉΏœρΚΈΖΫΘΩ

ΓΓΓΓΗΏ“γΦέ ’ΙΚ±≥Κσ“ΒΦ®≥–≈Β≥§ΒΆ

ΓΓΓΓ“ΒΦ®‘ΛΗφΒΡ“Μ¥σΩ¥Βψ «≤ΔΙΚΝΥ≥…ΕΦ≥œ‘Ο ±¥ζΈο“ΒΓΘ2020Ρξ5‘¬7»’–¬≥«‘ΟΖΰΈώΙΪΗφ ’ΙΚ≥…ΕΦ≥œ‘Ο ±¥ζΈο“Β”–œόΙΪΥΨ61.5%Ι…»®Θ§ΉςΦέ1.05“Ύ‘ΣΘ§Υψ «…œΑκΡξΈοΙήΙΪΥΨΫœ¥σΧεΝΩΒΡ“Μ¥Έ≤ΔΙΚΓΘ

ΓΓΓΓ≥œ‘Ο ±¥ζΈο“Β2004Ρξ10‘¬≥…ΝΔΘ§÷ς“Σ¥” ¬ΧαΙ©“‘ΉΓ’§ΓΔ…Χ“ΒΓΔ–¥Ή÷¬ΞΓΔ≤ζ“Β‘Α«χΈΣ÷ςΒΡΉέΚœ–‘Έο“ΒΖΰΈώΓΘ‘ΎΙήΟφΜΐ5.22ΑΌΆρΤΫΖΫΟΉΘ§2019Ρξ Βœ÷”Σ“Β ’»κ2.17“Ύ‘ΣΘ§œύΒ±”Ύ–¬≥«‘ΟΖΰΈώ ’»κΒΡ10.7%ΓΘ

ΓΓΓΓ‘ωΚώ“ΒΦ®ΒΡΆ§ ±Θ§ΗϋΈΣ÷ς“ΣΒΡ «–¬≥«‘ΟΖΰΈώΒΎ»ΐΖΫ‘ΎΙήΟφΜΐ’Φ±»ΒΡ‘ωΦ”Θ§Ω…ΫΒΒΆ“Μ÷±±ΜΎΗ≤ΓΒΡΙΊΝΣΖΫ“άάΒΕ»ΓΘΥψ≈ΧΥδ¥ρΒΟΚΟΘ§ΒΪ’βΉ°ΫΜ“ΉΕ‘Φέ≤Μ±ψ“ΥΓΘ

ΓΓΓΓ2019ΡξΡ©≥œ‘Ο ±¥ζΈ¥Ψ≠…σΦΤΒΡΨΜΉ ≤ζΈΣ3381.5Άρ‘ΣΘ§“‘61.5%Ι…»®ΦΤΥψΘ§1.05“Ύ‘ΣΒΡ ’ΙΚΦέ“γΦέ¬ ¥οΒΫΝΥ748%Θ§ ’ΙΚPEΕ‘”Π19Ρξ“ΒΦ®10.4±ΕΓΘ

ΓΓΓΓΗΏ“γΦέ±≥Κσ±Μ ’ΙΚΖΫΒΡ“ΒΦ®≥–≈Β»¥≤ΜΗΏΘ§2020-2022ΡξΙιΡΗΨΜάϊ»σΖ÷±π≤ΜΒΆ”Ύ1727Άρ‘ΣΓΔ1884Άρ‘ΣΓΔ2041Άρ‘ΣΘ§Ά§±»Ϋω‘ω5.6%ΓΔ9.1%ΓΔ8.3%Θ§»ΐΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ7.65%ΓΘ

ΓΓΓΓ¥ΥΆβΘ§≥œ‘Ο ±¥ζΦΪΒΆΒΡΨΜάϊ¬ “≤÷ΒΒΟΙΊΉΔΘ§2018ΡξΓΔ2019ΡξΨΜάϊ¬ ΈΣ4.7%ΓΔ7.5%ΓΘ2019Ρξ≥œ‘Ο ±¥ζ‘Ύ”Σ ’Ϋω‘ω4%ΒΡ«ιΩωœ¬Θ§ΨΜάϊ»σΆ§±»÷η‘ω66%ΓΘΦ¥±ψ»γ¥ΥΘ§±ξΒΡ2019ΡξΒΡΨΜάϊ¬ Υ°ΤΫΫωœύΒ±”Ύ–¬≥«‘ΟΖΰΈώΘ®14.9%Θ©ΒΡ“ΜΑκΘ§≤Δ±μ÷°ΚσΙΪΥΨΨΜάϊ¬ Μρ±Μά≠ΒΆΓΘ

ά¥‘¥ΘΚ–¬άΥ≤ΤΨ≠ Ι≤2“≥ …œ“Μ“≥ [1] [2] Υ―ΥςΗϋΕύ: –¬≥«‘Ο |