����������˵��ͨ��Ƶ���ķ�ծ�����ʣ��ܴܺ�̶��ܸ��Ƹ����������Ժͽ���ծ���ʵģ���Ϊ�θ����ľ���ծ������ô���أ�

�������ز��о�Ժ�����˸����ز���ծ��ṹ�����ڵ���ծ�������������Ϊ�����������صĴ��ڣ������˸�������ծ�ʵľӸ߲��¡�

������һ�������ĸ�ծ�ṹ�ϣ����ڸ�ծռ��ͷ��

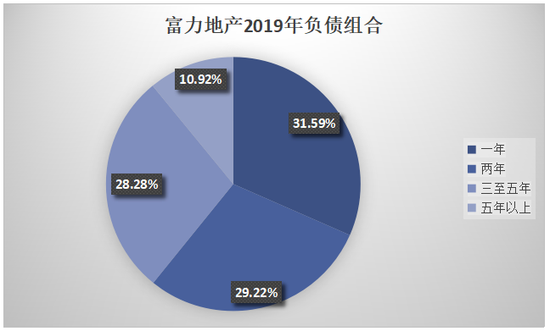

�������ݸ���2019�꣬�Ʊ�������ʾ�������еĸ�ծ�У������ز�����һ���ڡ����ꡢ���������Լ��������ϳ�����ծ��Ϊ622.71��Ԫ��576.07��Ԫ��557.44��Ԫ��215.19��Ԫ���ֱ�ռ�ܸ�ծ��31.59%��29.22%��28.28%�Լ�10.92%��

��������������ʽ������Ƕ��ڸ�ծ�����ʽ�����������ծ��

���������ز�һ���ڵ��ڵķ�����ծ��ԼΪ729.35��Ԫ����ծ�ܶ�3518.9��Ԫ�������ϲ��������ʽ�Ϊ299.04��Ԫ�������Ƕ��ڽ�

��������Ԥ�ϣ�����2019����Ȼ����ʮ����Ǯ�����ʽ��300���ڣ�����ЩǮ��ֻ�������ز���������ծ��

����02

����‘�ֽ��ծ��’ҵ�ڵ��

�����ݸ����ز��Ʊ�������ʾ������2019���������ծΪ2043.03��Ԫ�����ж��ڴ���Ϊ622.7��Ԫ�������ϲ��������ʽ�Ϊ299.04��Ԫ���������ʽ�Ϊ155.32����һ���ڵĶ��ڽ��ʹﵽ��622.7�ڣ��ֽ������Ƕ��ڽ�

���������ز����ֽ������ţ���ָ��“�ֽ��ծ��”�ϵõ��˳�����֡�

����������Ϣʱ��ͳ�����ݣ�����2019��ף�ͳ����60�����з�����ֽ��ծ��ƽ��Ϊ1.49�����У��ֽ��ծ�ȳ���1����ҵ��44�ң�ռ�ȳ���7�ɣ��ֽ��ծ�ȵ���1����16�ң�ռ�ȵ���3�ɡ�

�������ز��о�Ժͳ���˸����ز���������ֽ��ծ����������ز����ֽ��ծ�Ƚ�Ϊ0.48��������������Ƶ��ʽ��ֽ��ծ��Ҳֻ�ﵽ0.61������ҵ�ڼ�����ס�

���������ز����ֽ��ծ������ҵ�ڵ�ף��ڱ��忴������Ҫ�����¼���������ɵģ�

����1����������

����2�����ۻؿ��ʲ���

�������ȿ��Կ϶����ǣ�2019�긻���ز���δ����õأ����Բ��������ͨ���õ���ռ�ֽ����������

����2019�긻���ز�����Ȩ���ֵ1220��Ԫ�����939��ƽ�ס�����2019��ף������ز�Ȩ�潨�����Լ7060.5��ƽ���ף�������ֵԼ7450��Ԫ���������ԼΪ5790��ƽ�ס�

�����۲츻���ز�����������������ٿ��Կ����������ز���2017��������������أ���������Ϊ33.57%������֮������֮�У���������һ���ٽ���2019���������ٽ�Ϊ0.12%��

���������ز�2019������Ŀ��Ϊ1600��Ԫ��2019�긻���ز�1381.9��Ԫ�����۶���������Ŀ��Լ86%����ֵ�ù�ע���ǣ�2018�긻���ز����۶�����Ϊ60.15%��2019�������½���5.14%�������»�54.74%��

�������⣬������̩����ͳ�Ƶ�2019�귿��Ļؿ��������2019�귿���ƽ���ؿ���Ϊ82.4%�����ݹ�̩�����о�Ժ��������ʾ�������ز��Ļؿ��ʽ�Ϊ62.2%�������ز��Ļؿ������ҪԶ������ҵƽ��ˮ��

�������Ķ���ؿ���=��������Ʒ���ṩ�����յ����ֽ�+�յ����������ʽ�-֧�����������ʽ�-�Ƿ��ز�ҵ���ֽ�����/Ȩ�����۶

�������ز���ҵ��������ڣ�Խ��Խ���ʼ��Ϊ�����Ƚ���չ������������ز��ľ�Ӫ�ֽ��������Ѿ���������Ϊ����2012��-2019�긻���ز��ľ�Ӫ�ֽ����ֱ���-24.64�ڡ�-118.62���ڡ�-220.65�ڡ�-3.56�ڡ�-33.38�ڡ�-72.87�ڡ�-86.17�ڡ�-241.45�ڡ�

����һ����˵����Ӫ�ֽ�������ӳ���Ǿ�Ӫ�������������Ʒ���ṩ����������������¥���������ֽ�����

�����ڵز���ҵ���־�Ӫ�ֽ���Ϊ��������������ټ����������������Ϊ����Ҳ����������Ҹ����ز��ľ�Ӫ�ֽ������ܻ��г��������ơ�

��������г����������ʣ����ز��о�Ժ��ϵ�˸����ز�����ظ����ˣ������������壬�Է�����Ӧ��

������Դ�Ź��ںţ����ز��о�Ժ

��2ҳ ��һҳ [1] [2]

��������: ����