ЁЁЁЁЫига“ЯжДњЛсМЦбЇжЎИИ”жЎГЦЕФТЌПЈ·ХСЧЧРћЃЌдкЫћЕФжјзїЁЖЪ§бЇДѓШЋЁЗвЛЪщжаЃЌТЪЯШНвЪОСЫзЪВњЁЂзЪБОКЭИКеЎШ§вЊЫиИњЦѓвЕЗЂеЙОгЊЕФФкдкСЊЯЕЃЌетвВГЩЮЊКѓРДЛсМЦбЇРэТлНЈЩшЕФЛљДЁЁЃ

ЁЁЁЁХСЧЧРћШЯЮЊЃЌЖдгкИКеЎТЪНЯИпЕФаавЕЃЌЦѓвЕдДдДВЛЖЯЕФЯжН№СїЃЌВХЪЧЦѓвЕЮШНЁЧАааВЛПЩЛђШБЕФБивЊЬѕМўЁЃ

ЁЁЁЁвВе§ЪЧШчДЫЃЌДЫКѓЕФВЦЛсЩѓМЦЗНУцЕФзЈМвЃЌдкЗжЮіЦѓвЕЮДРДЗЂеЙЧБСІЪБЃЌВЛПЩБмУтЕФвЊЖдЦѓвЕЕФЯжН№СїСПЧщПіНјааЩюЖШЗжЮіЃЌЦфжаЃЌЖдЦѓвЕГЅеЎФмСІЕФЗжЮіЪЧЦРМлЦѓвЕЯжН№СїКУгыЛЕЕФживЊВЮЪ§ЁЃ

ЁЁЁЁЗДгГЦѓвЕЖЬЦкГЅеЎФмСІЃЌзюГЃгУЕНЕФвЛИіжИБъЪЧ“ЯжН№ЖЬеЎБШ”ЃЌИУжИБъЗДгГЕФЪЧЦѓвЕФГвЛЪБМфЕуФкЯжН№СїбЙСІМААВШЋадЁЃ

ЁЁЁЁНќШеЃЌЙњМЪаХгУЦРМЖЛњЙЙФТЕЯЪсРэГіСЫЖджаЙњ47МвЗПЦѓЕФаХгУЦРМЖЛњЙЙЃЌЦфжагаЦпМвЗПЦѓЕФаХгУзДПіГіЯжЖёЛЏЁЃ

ЁЁЁЁФТЕЯЖдИіБ№ЗПЦѓаХгУЦРМЖЖёЛЏЕФдвђЃЌвВИјГіСЫРэгЩЃЌБШШчИЛСІЕиВњЕФЦРМЖДг“ЮШЖЈ”ЕїећжССЫЙлВьУћЕЅЁЃ

ЁЁЁЁФТЕЯБэЪОЃЌЖдИЛСІЦѓвЕМвзхЦРМЖЕФЯТЕїЃЌжївЊЪЧвђЮЊЖдИЛСІИпеЎЮёИмИЫТЪКЭСїЖЏадЗчЯеЩЯЩ§ЕФЕЃгЧЁЃ

ЁЁЁЁЦРМЖЕФЯТЕїЖдЗПЦѓРДЫЕЃЌЪЧвЛИіКмЮЂУюЕФаХКХЃЌвђЮЊЫќПЩФмЛсгАЯьЦѓвЕЕФдйШкзЪЃЌаХгУЦРМЖЯТЕїКѓЃЌЙЋЫОдйШкзЪГЩБОЛсЩЯЩ§ЃЌФбЖШЛсМгДѓЁЃ

ЁЁЁЁДЫЭтЃЌаХгУЦРМЖЯТЕїКѓЃЌНЛвзЖдЪжЛЙПЩФмОЭЛсбЙЫѕеЫЦкЁЃетбљвЛРДЃЌЭЌбљЛсМгОчЙЋЫОЯжН№СїЕФНєеХЁЃ

ЁЁЁЁ01

ЁЁЁЁОЛИКеЎТЪОгИпВЛЯТ

ЁЁЁЁ5дТ6ШеЃЌИЛСІЕиВњЙЋВМСЫзюаТЕФдЫгЊЪ§ОнЁЃ

ЁЁЁЁГ§СЫдкгЊЪеЁЂОЛРћШѓЁЂЯњЪлЖюОљГіЯжЭЌБШЯТЛЌвдЭтЃЌИЛСІЕиВњОгИпВЛЯТЕФОЛИКеЎТЪв§Ц№СЫЪаГЁЙуЗКЙизЂЁЃ

ЁЁЁЁМђЕЅЕФСаМИзщЪ§ОнФуПДЯТЃК

ЁЁЁЁ1ЁЂ2019ФъвЛМОЖШЃЌИЛСІЕиВњОЛРћШѓ1.51вкдЊЃЌЭЌБШЯТНЕ65.68%ЃЛЙщЪєФИЙЋЫООЛРћШѓ6657ЭђдЊЃЌЭЌБШМѕЩй83.48%ЁЃ

ЁЁЁЁ2ЁЂвЛМОЖШЃЌИЛСІЕиВњзмШЈвцКЯдМЯњЪлН№ЖюдМЮЊ167.1вкдЊЃЌЯњЪлУцЛ§140.13ЭђЦНЗНУзЃЌЭЌБШЗжБ№МѕЩй32.65%КЭ34.87%ЁЃ

ЁЁЁЁ3ЁЂИЛСІЕиВњЖЬЦкНшПю139.23вкдЊЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏеЎЮёдМЮЊ729.35вкдЊЃЌИКеЎзмЖю3518.9вкдЊЃЌНЯ2019ФъФъФЉдіМгСЫ43.7вкдЊЃЌеЧЗљ1.26%ЁЃ

ЁЁЁЁ4ЁЂИЛСІЕиВњЕФЪжГжЛѕБвзЪН№НіЮЊ57.58вкдЊЃЌЭъШЋВЛзувдИВИЧЦфвЛФъФкЕНЦкЕФЗЧСїЖЏеЎЮёЃЌЯжН№МАЯжН№ЕШМлЮягрЖюЮЊ172.55вкдЊЃЌНЯ2019ФъФъФЉЯТНЕ24.66%ЁЃОгЊЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюЮЊ-60.85вкдЊЃЌГязЪЛюЖЏВњЩњЕФЯжН№СїСПОЛЖюдМЮЊ9.41вкдЊ

ЁЁЁЁПДЕНетМИзщЪ§ОнФугаЩЖИаЪмЃП

ЁЁЁЁМйШчФуЪЧИЛСІЕФЙЩЖЋЃЌЛсВЛЛсОѕЕУКмКІХТЃП

ЁЁЁЁИЛСІЕФМшФбЃЌЦфЪЕвВВЛЪЧвЛЬьСНЬьЕФЪТЁЃ

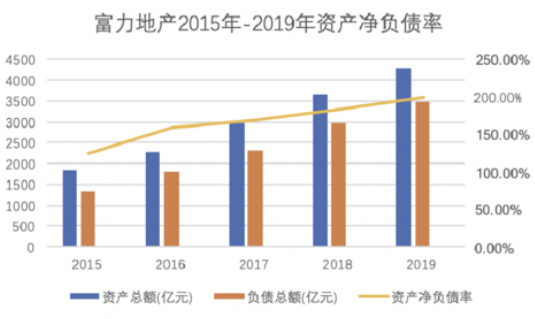

ЁЁЁЁИЛСІЕиВњЕФОЛИКеЎТЪгЩ2018ФъЕФ184.10%ЩЯЩ§ЕНСЫ2019ФъФъЕзЕФ198.9%ЃЌЭЌБШЩЯЩ§14.8%ЃЌЧвИУжИБъвЛжБГЪЯжГіЮШВНХЪЩ§ЬЌЪЦЃЌднЪБПДВЛЕНКУзЊЕФМЃЯѓЁЃ

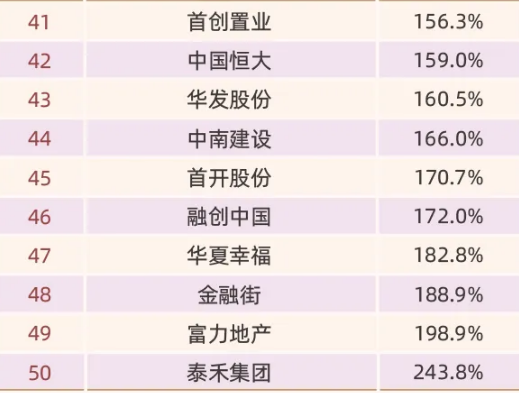

ЁЁЁЁИљОнвкКВжЧПтКЭЙњМЪН№ШкБЈЭГМЦЕФ2019Фъ50МвЕфаЭЩЯЪаЗПЦѓЕФОЛИКеЎТЪЃЌ2019ФъЩЯЪаЗПЕиВњЦѓвЕЕФЦНОљОЛИКеЎТЪЮЊ92.52%ЃЌИЛСІЕиВњЕФОЛИКеЎТЪБШаавЕЦНОљЫЎзМЕФСНБЖЛЙЖрЁЃ

ЁЁЁЁИЛСІЕиВњЕФОЛИКеЎТЪХХдкЕЙЪ§ЕкЖўЃЌНіДЮгкЬЉКЬМЏЭХЃЌЯжШчНёЃЌЬЉКЬМЏЭХЕФМшФбзДПіДѓМвЪЧжЊЕРЕФЁЃ

ЁЁЁЁФЧОЛИКеЎТЪИњЬЉКЬЯрВюВЛдЖЕФИЛСІФиЃП

ЁЁЁЁЪТЪЕЩЯЃЌИЛСІЮЊСЫАбОЛИКеЎТЪИјНЕЯТРДЃЌвВЯыСЫвЛаЉАьЗЈЃК

ЁЁЁЁБШШч2019ФъЃЌИЛСІОЭвЛжБдкУІзХШкЧЎЃЌОнБъзМЕиВњбаОПдКЕФЭГМЦЃЌ2019ФъИЛСІЕиВњШЋФъРлМЦЗЂеЎ15ДЮЃЌЭЈЙ§ЗЂааОГФкЙЋЫОеЎЁЂГЌЖЬШкзЪШЏЁЂОГЭтУРдЊеЎЕШЗНЪНРлМЦФММЏзЪН№Дя336.46вкдЊЁЃ

ЁЁЁЁдйШч2019ФъЕзЃЌИЛСІвд13.68ИлдЊЗЂааСЫ2.73вкЙЩHЙЩаТЙЩЃЌетЪЧИЛСІДг2006ФъЩЯЪавдРДЪзДЮНјааЙЩЦБХфЪлЃЌЭЈЙ§ЗЂааЙЩЗнЃЌИЛСІжБНгФММЏЕНСЫ37.35вкИлдЊЕФзЪН№ЁЃ

ЁЁЁЁВЛНіШчДЫЃЌИЛСІЙмРэВуЖдИпОЛИКеЎТЪЧщПівВгШЮЊжиЪгЃЌдк2019ФъШЋФъвЕМЈЗЂВМЛсЩЯЃЌИЛСІМЏЭХЖЪТГЄРюЫМСЎОЭдјБэДяНЕИКеЎОіаФЃЌвЊЭЈЙ§МгПьЯњЪлЫйЖШЃЌвдМАЗХТ§ТђЕиЫйЖШРДНЕЕЭИЛСІЕФОЛИКеЎТЪЫЎЦНЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ИЛСІ