|

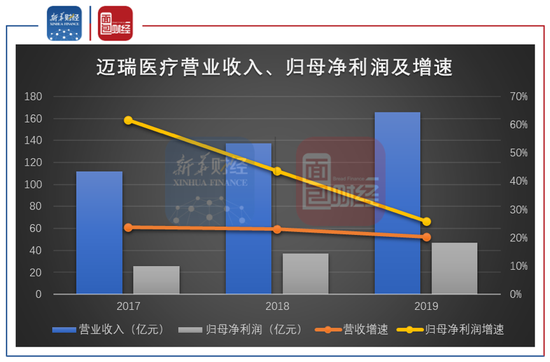

��������ҽ����4��1���̺���¶��2019���걨��������ʾ����˾2019��ʵ��Ӫҵ����165.56��Ԫ��ͬ������20.38%��ʵ�ֹ�ĸ������46.81��Ԫ��ͬ������25.85%��������Ӫ�ջ��������ģ����˾���ǹ�������ҽ����е�����̡�

��������2020�����������¹ڷ�������Ӱ�죬����ҽ�Ƶĺ���������ǵȲ�Ʒ������ʢ��Ͷ����Ԥ���⽫������˾2020��һ����ҵ������������һԤ���£�����2020��4��3�����̣�����ҽ�ƹɼ��������ۼ�����41.22%����˾��ֵͻ��3000��Ԫ��

�����������Źɼ����ǡ���ֵ���ߣ�����ҽ�Ƶ���ӯ�ʣ�TTM��Ҳ�Ѿ�����60����δ��ҵ�������ܹ�ƥ����һ��ֵ�������ڹ�������ҽ����ز�Ʒ��������ع鳣̬�������߸ߵĹɼ��Ƿ��и߹����գ�

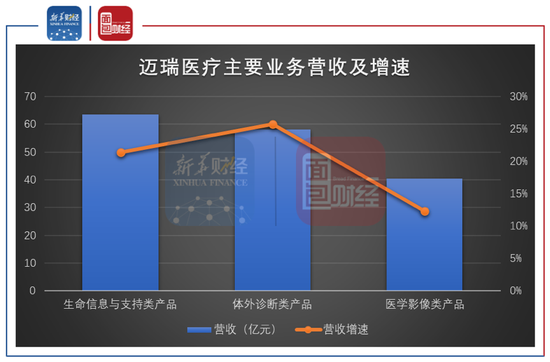

����������ϡ�������Ϣ��֧�����Ʒ������ҪӪ������

��������ҽ�Ʋ�Ʒ��Ҫ���������֣��ֱ���������Ϣ��֧�֣���ǡ������ǡ����������������ȣ���������ϣ�ѪҺϸ�������ǡ����������ǡ���ѧ�������߷����ǵȣ��Լ�ҽѧӰ�����������ϵͳ������X���߳���ϵͳ����

���������걨��¶��������Ϣ��֧�����Ʒ������������Ʒ��ҽѧӰ�����Ʒ�ֱ���2019�깱��Ӫ��63.41��Ԫ��58.14��Ԫ��40.39��Ԫ���ֱ�ռ��˾Ӫҵ�����38.3%��35.12%�Լ�24.4%��

�����Ӹ�ҵ������������������ϡ�������Ϣ��֧�����Ʒ��Ӫ�����ٽϿ죬�ֱ�ﵽ25.69%��21.38%������������ҽ��Ӫ�պ�������������Ҫ��Դ��ҽѧӰ�����Ʒ����ҵ���ٷŻ�������Ӱ�죬����Ϊ12.3%��С�ڹ�˾����Ӫ��������ë�������2018���½�2.58%��

����ͼ1��2019������ҽ����Ҫ��ƷӪ�ռ�����

����2019��Ӫ�ա��������ٷŻ�

��������������ҵ���仯����������ҽ�Ƶ�Ӫҵ�������پ���20%���ϣ���2019������ٳ������Ż�����һ���棬��Ȼ��˾2019��Ĺ�ĸ��������Ȼͬ������25.85%�������2017���2018���61.78%��43.65%�����ԷŻ���

����ͼ2��2017-2019������ҽ��Ӫҵ���롢��ĸ����������

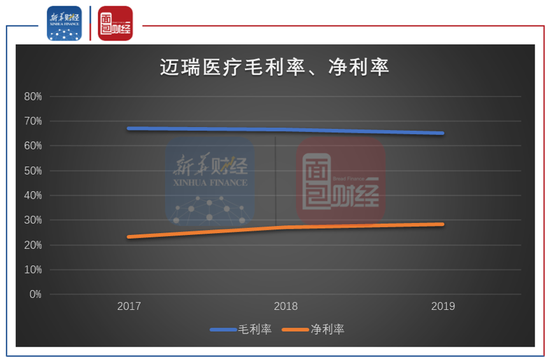

��������ҽ��2019���ë����Ϊ65.24%�������2017���2018�������»������������ڼ�������½����������أ���˾2019��ľ�������Ȼ������������2018���27.09%������2019���28.3%��

����ͼ3��2017-2019������ҽ��ë���ʡ�������

����2019�꣬����ҽ�Ƶ��з�Ͷ����Ϊ16.49��Ԫ��ռӪҵ����ı���Ϊ9.96%�����2017���2018��仯������2019�������з�Ͷ���У��ʱ����Ľ��ԼΪ1.84��Ԫ��ռ�з�Ͷ��ı���Ϊ11.15%��

���������ڼ�������Ȳ�Ʒ������ʢ һ����ҵ������

����2020�����������¹ڷ�������Ӱ�죬ȫ���ʱ��г��������У�������ҽ�ƵĹɼ�ȴ�������ǡ�����2020��4��3�����̣���˾����ɼ����ۼ�����41.22%������һ����Ҫԭ���������������Ҫ���ʴ�������ҽ��������ҽ����е��Ʒ�� ��2ҳ [1] [2] ��һҳ ��������: ����ҽ�� |