�������ʲ������۹�ģ��վ����ҵǰ��ʱ���̵���ֻ���Ա��ص�“����”�������߳��˽�Ϊ�Ƚ��IJ�����

�����۵�ز��� 2019�꣬�̵ػ���û������4000�ڵ��ż���

����������ʾ��2019���̵�ʵ�ֺ�ͬ���۽��3880��Ԫ����2018�������ƽ����ɺ�ͬ�������3257��ƽ���ס�ƾ����ļ������ۻ�������130%��1534.89��Ԫ����ס��TOP6��λ�á�

������1��8�վ��е�ҵ���������ϣ�����������˵��“�̵���һ�꣬ʵ���˸�������������”

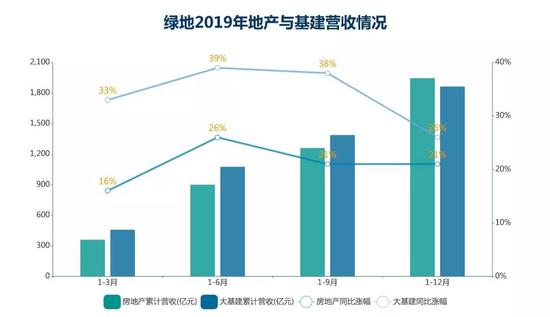

������ȥһ����̵�������ҵ���ز��ʹ�����ֱ����Ӫ��1947��Ԫ��1866��Ԫ���ϼ�ռ�̵�ȫ��Ӫ�յ�90%��

����������֮����Ԫ�������У��̵ضԷ��ز�ҵ��ʼ���������ġ�

����Ϊ��֤�ز���ģ�Լ����������ڻ�ȡ�����ϣ��̵�2019��Ҳ�Ϲ�ȥ��������ֵø�Ϊ������ȫ���ۼƻ�ȡ��Ŀ108���������ؿ�977��Ԫ�������ܻ�ֵ��4500��Ԫ��

�������̵ض��ԣ�2019�����121���չ����Ҷ���Ŀ��Ȩ�����ǿ������뷢չʷ��ı�־���¼�֮һ��������Ŀ���ð��꿪�̵�“����”�ж�Ѹ���Ƴ��г����ɼ��估ʱ����֮�ʡ�

����������δ��һ��ʱ���ڣ��̵���Ȼ���Լ����ڶ��Ҷ���Ŀ��Ŀǰ������Ŀ50%��Ȩ����δ���뵽����ƽ̨�����У�����Ȼ���̵ط��ز�ҵ���Ʋ��������ǡ�

�����Ӿþÿ��������Ļ���ͥ�����Ҷ���Ŀ���̵ؽ��̺���ǣ�����밲���������ڷ粨������ȥ������ô������������յ�ƽ���У������̵ص�����кܶࡣ

����4000���

����������Ͷ���нӹ����Ҷ���Ŀ50%��Ȩ��δ�������£��̵�������“�̵���̲����”֮���������ڣ�ϣ��Ĩȥ��ȥ�ĺۼ���

����5���º��̵��ֶ����������Ŀ�ܲ��칫����7���칫¥ȫ���ⶥ��ɣ����������ڲ�װ���̻�ʩ���Σ�4����¥Ҳ��ȫ�������档���⣬�й��˱�����ҵ��ʼ½��ǩԼ��פ��

���������������ʾ��“���Ҷ���Ŀ���̵���̲���ģ�Ԥ�ƿ����ۻ�ֵԼ700��Ԫ�����ڵ������ȿ�ʼ���ۣ���Ȼ�Գֱ����ߣ���ƽ���ֽ���û�����⡣”

�����ڱ������е��̵���̲���Ľ�����ϣ���������ϯ��ֳ����ƣ��������ƽ���һ�µر꽨�裬��Ŀ��Ͷ��800��Ԫ���Ǽ���2019��Ͷ�ʹ�ģ�������������Ŀ���ƻ���������ȫ����ɡ�

����Ȼ����������ʾ����Ŀ�����̵�ֻ�ֹ�50%��δ��������ƽ̨�����������������������Ķ��Ҷ���Ŀ��δ��Ϊ�̵�2019�������ҵ����ɫ��

����2019ȫ�꣬�̵غ�ͬ����ͬ������Ϊ0.14%��¼������Ϊ3880.42��Ԫ����2018�������ƽ��δ�����4000�ڵ�����Ŀ�ꡣ

�����ع���2019�귿�ز�������������˵�һ����ʵ��ͬ������Լ43%�⣬�������Ⱦ�����ͬ���»�̬�ơ�

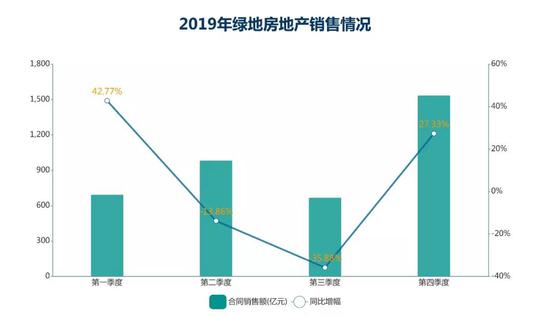

�������ļ���ͬ�������ٴλ���Ϊ27.33%�������ȷֱ�Ϊ694��Ԫ��983��Ԫ��669��Ԫ��1534.89��Ԫ��

����������Դ����ҵ���棬�۵�ָ������

����ֵ��һ����ǣ�2019��7-9�£��̵�¼�����۶�ͬ�Ƚ����ﵽ-35.88%����ĿǰΪֹȫ���������ٵļ��ȣ�����2018��������Ȼ�෴��

���������ȶ��ԣ�2018��һ���ļ��ȣ��̵��ڷ��ز�����ĺ�ͬ���۷ֱ�Ϊ486��Ԫ��1141��Ԫ��1042��Ԫ��1203��Ԫ��

����������������������ļ������̵ؼ����ƻ��ļ��ڡ��̵ط���Ҳ��ʾ��“�����ڼ�ز�����ͻ�ư��ڣ�����ʷ�¸ߣ�ҵ���ܿ��������”

�������̵���¶�����ļ������ۻ�������130%���ϵ����������۶���866.21��Ԫ��

����2019�������¶��Ҷ���Ŀ���̵��ڷ��ز���ҵ�ϵ�������ֵ�벼�����Ȳ�û�з��ɣ�ȫ��������Ŀ��2018���������

����������ʾ������2019��12�µף��̵�������Ŀ108�������õ����2017.17��ƽ���ף��ܼ��ݽ������4005.89��ƽ���ף��ܵؼ�977��Ԫ������2�¡�5�¡�8���Լ�11�µ��õ����չ��۾���������Ԫ��

���������Ͽ���һ�߳���ռ�Ƚ��٣������߳�����Ȼ�Dz��ֵ���ս���������ݽ�����㣬Լ70%Ϊסլ������ֵ���㣬Լ�����Ŀλ��һ���߳��С�

�����Ա�ǰ�����̵�������Ŀ�����2018���Ƿ�ˮ�룬������Ŀ�ﵽ118����ͬʱȨ�潨�����Ҳ�ﵽ��4337��ƽ���ķ�ֵ����2015����2017���������Ŀ�����ά������λ���������ֱ�Ϊ69��68��69����

����������Դ����ҵ���棬�۵�ָ������

�����������ַ�Χ���������̵������ػ�ȡ�ϵijɱ�û�д�����ӡ�����2019��12�µף�������Ŀ¥�����Լ2439Ԫ/ƽ���ס�

������ȥ4�꣬��Ȩ����㣬�̵�ÿ��������Ŀ¥�����Ϊÿƽ����4123Ԫ��5763Ԫ��2274Ԫ��1877Ԫ���õسɱ����͡�

�������Ը��ͳɱ���ȡ�϶�������Դ��һ��������Ϊ�ؿ鱾����������λ�ã���һ��������ӵ�д�������������������Ի�ȡ�ͼ۴�������Ŀ��

�������ʲ������۹�ģ��վ����ҵǰ��ʱ���̵���ֻ���Ա��ص�“����”�������߳��˽�Ϊ�Ƚ��IJ�����

����Ӫ���븺ծ��ƽ

����1��8���ٿ���ý�彻�����ϣ��̵ر�ʾ�������ȫ��Ӫ��1866�ڣ�ռ��Ӫ�ձ���Ϊ44.16%�������ز�Ӫ��ռ��46.09%����ס��Ӫ�յ�һ��λ�á�

����������Դ����ҵ���棬�۵�ָ������

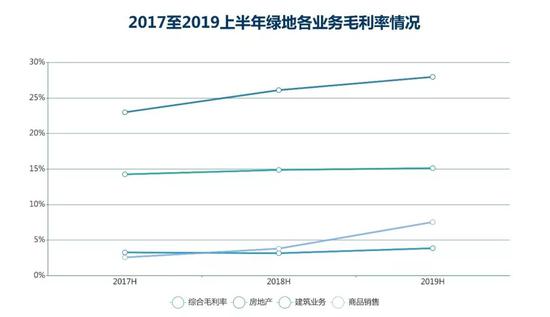

������ʵ�ϣ��̵ظ���ҵ�����ز�ҵ��ë������Ȼ����“���ɺ���”�ĵ�λ�����������ҵ��ë���ʴ��ڵ�λ״̬��������Ϊ�ز�ҵ��ȡ�ýϸ�ë����������ЧӦ���̵�����ë����һֱ������14%���ҡ�

����������Դ����ҵ���棬�۵�ָ������

��������2019���ϰ��꣬�̵��ۺ�ë����ͻ��15%�����з��ز�ë����Ϊ27.97%��Ӫ��ռ����ߵĻ���ҵ��ë����Ϊ3.86%��

������һ���棬����2019���������ý���ʼ�ȫ��Ŀ��ʱ���̵�û�и�����ȷ�𰸣����DZ�ʾ��“��Ŀ�꣩��û�ж�����ģ�ϻ��һ��������������Ӳ���������������”

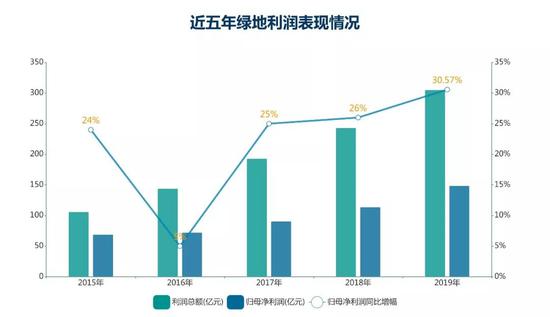

������Ŀǰ������δ�����ҵ�������������̵�ȷʵ���������������ŵ�����������2019�꣬�̵������ܶ��ĸ�����ʾ�¼�ýϴ��Ƿ���ʵ�������ܶ�305.14��Ԫ��ͬ������25.73%����ĸ������Ϊ148.52��Ԫ��ͬ������30.57%��

����������Դ����ҵ���棬�۵�ָ������

�����Ա�2015-2019�������������̵�ÿ�꾻����ĸ��������������������й�ĸ������ͬ�������ֱ�Ϊ23.63%��5%��25%��26%��30.57%��

������2018�꣬�̵�¼��ȫ���ĸ������Ϊ113.75�ڣ��״γ������ڣ�������Աȿ��Կ������̵���ͬ����������Դ��ڲ�࣬���籣����չͬ��¼�ù�ĸ����Ϊ189�ڡ��к����ľ�������Ϊ370.9�ڸ�Ԫ��

����Ӫ�����������ɣ��������������ɣ���2019��ǰ������Ӫ������������̵ظ��ɶ��dz���һ�ݻ��㲻���ijɼ���������ƽ����һ�ˣ����ܸ�ծ��2019����������ǧ�ں��һֱά���ڸ�λ��

����һ���棬���ʲ���ģ�Ѿ������ڣ���2015�������̵ؽ���ծ���Ȳ�û�зdz����ԣ��ʲ���ծ���Դ��ڽϸ�λ�á�2016��Ϊ89.05%��2019���һ������һ������89.41%���ܸ�ծҲ�����¸ߣ��ﵽ9666.47�ڡ�

����������ʾ��2019��ǰ�����ȣ��̵��ʲ���ծ�ʽ�һ���Ȼ���1.12���ٷֵ���88.29%���ܸ�ծΪ9181��Ԫ����2019���ܸ�ծ����95.2�ڡ�����ҵ����ʾ���̵�2019���ʲ���ծ���ѽ���87.94%��ͬ���½�1.55���ٷֵ㡣

��2ҳ [1] [2] ��һҳ

��������: �̵�