|

ЎЎЎЎҙуЦчІҘДЈКҪІ»ФЩіФПг

ЎЎЎЎКөјКЙПҙУ№ЙјЫ·ЦКұЧЯКЖІ»ДС·ўПЦЈ¬КРіЎЧКҪр¶ФУЪ¶·УгөДТөјЁ»№КЗУРЛщ№ЛјЙөДЈ¬ЛщТФЖдТ»ЦВРФІўІ»әГЈ¬ОӘәОИзҙЛцҰАцөДТөјЁЧКҪр»№ТӘУМФҘІ»ҫцДШЈҝ

ЎЎЎЎҙУФЛУӘКэҫЭҝҙЈ¬¶·УгИэјҫ¶ИЖҪҫщФВ»оФҫУГ»§КэЈЁMAUЈ©ҙпөҪ1.64ТЪЈ¬Н¬ұИФціӨ14.7%Ј»ТЖ¶Ҝ¶ЛЖҪҫщMAUҙпөҪ5210НтЈ¬Н¬ұИФціӨ26.1%ЎЈјҫ¶ИЖҪҫщё¶·СУГ»§ҙпөҪ700НтЈ¬Н¬ұИФціӨ66%Ј¬Н¬СщТ»Ж¬ҙуәГЎЈ

ЎЎЎЎ¶·УгөДУГ»§КэБҝәН»оФҫ¶ИКөјКЙПКЗҙҰУЪTOPөШО»өДЈ¬әГУЪ»ўСАЈ¬ө«КЗТтОӘЖдФЛУӘДЈКҪОКМвЈ¬ДҝЗ°¶ФУЪҙуЦчІҘТААөіМ¶ИТАИ»әЬёЯЈ¬ЧЬМеұдПЦДЬБҰІ»Из»ўСАЈ¬өјЦВКХИләНАыИу·ҙ¶шөНУЪ»ўСАЎЈ

ЎЎЎЎҙУ¶·УгҙЛҙОұ»БРИлК§РЕИЛГыөҘТІҝЙТФҝҙіцЈ¬УЙУЪКРіЎҫәХщЈ¬ҙуЦчІҘМшІЫәЬДСұЬГвЈ¬ДЗГҙТААөҙуЦчІҘөДДЈКҪ·зПХҫНәЬёЯБЛЈ¬¶шЗТҙуЦчІҘөДёЯ·ЦіЙТІөјЦВ№«ЛҫЧЬМеөДіЙұҫДСТФҪөПВИҘЎЈПаҪП¶шСФЈ¬»ўСАТСҫӯЦрҪҘНкіЙБЛҙУҙуЦчІҘПтСьІҝЦчІҘөДЧӘРНЈ¬І»ҪцҪөөНБЛФЛУӘ·зПХЈ¬УӘКХДЬБҰәНУҜАыДЬБҰТІТӘУЕУЪҙУЗ°ЎЈ

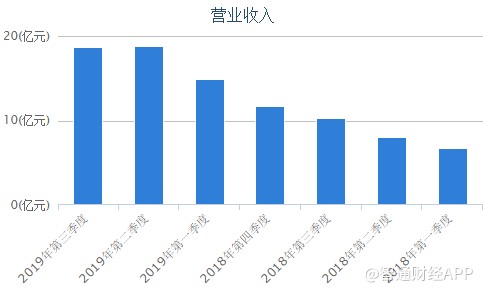

ЎЎЎЎ¶шЗТіэБЛ¶ФУЪЖдФЛУӘ·ҪГжөДҝјБҝЦ®НвЈ¬КөјКЙПQ3өДТөјЁ»·ұИКЗПВҪөөДЈ¬ЦЗНЁІЖҫӯAPP№ЫІмөҪЈ¬ПаҪПQ2¶·УгөДКХИл»·ұИПВҪөБЛ0.8%Ј¬ЛдИ»І»¶аЈ¬ө«КЗҝјВЗөҪQ3КЗҝзФҪКоЖЪөДТ»јҫЈ¬ЖдұіәуНёВ¶өДФЛУӘДЬБҰөДПВҪөЈ¬ЧгТФИГН¶ЧКХЯК®·ЦөЈУЗЎЈ

ЎЎЎЎФЪІЖұЁЦР№«ЛҫФӨјЖөЪЛДјҫ¶ИЧЬҫ»УӘКХО»УЪ19.6ТЪФӘЦБ20.3ТЪФӘЦ®јдЈ¬Н¬ұИФціӨ68.9%ЦБ75%Ј¬°ҙҙЛјЖЛг»·ұИФціӨФЪ5.4%өҪ9.2%Ц®јдЈ¬АнПләЬ·бВъЈ¬ө«КЗҙУөұЗ°өДЗйҝцҝҙЈ¬ХвТ»·ЭЦёТэөДҝЖС§РФИГИЛЪёІЎЈ¬ҝҙАҙ№ЙјЫЙПХЗТІІ»№эКЗТ»КұөДҝс»¶ЎЈ

ЎЎЎЎАҙФҙЈәЦЗНЁІЖҫӯ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: ¶·Уг |