�����������ٵز���˵�������ϰ��������������Ȼ�½���0.81%�����Ȩ��ȳ����½���50%��������µ�����ҵ�����������ٵĻ����Ѿ�����˾�Ĺ����������˾��ӣ�����һֱ�����ϵ͵�������ˮƽ��ë���ʳ�����20%��ͷ���������ʽ���8%���ң�������˾���ò����۴��������������������������õȣ����ٵز���ӯ�����������ٿ��顣

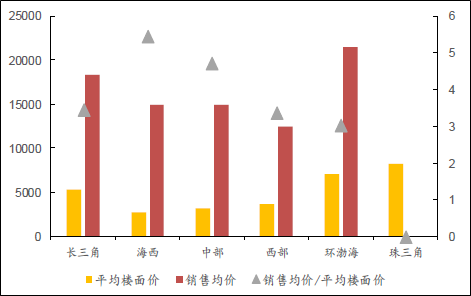

�������ط���Ҳ������ѹ��������2018��ĩ��˾�����ش�����ƽ��¥��۸�Ϊ4216Ԫ/ƽ���ף������ڳ����ǡ������ȸ�����������۾�����¥���֮�Ⱦ���3�����ҵĿռ䣬��������ˮƽȴ����ƫ�ͣ��ɼ�����˾����Ŀʩ�������Լ���˾�ڲ�����Ч�ʷ�����нϴ�������ռ䡣

����ֵ��ע����ǣ���2018�������������ش�����ƽ��¥��۸�Ϊ4829Ԫ/ƽ���ף���2019�������������ش���ƽ��¥��۸�Ϊ8592Ԫ/ƽ���ף�������������سɱ���������ƫ�͵������ʽ�һ���γɹ����˵�ѹ����

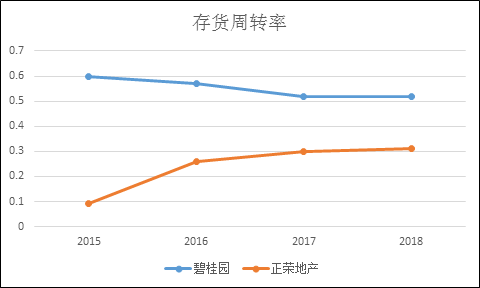

�������ٵز���������־۽�������סլ�����������Ծ�“���ƴ�ʦ”�����ٵز���˵����ʵ�Dzп�ġ���˾�����������Գ�ѹ���ܸ����ڵ�ǰ�����ʻ����º���������������Ȩ������ѵ���50%���ң����������½��ռ䣬�����ת�ʶ�����Ҳ���ߣ������������Կ���ת���Ƶı̹����Ҳ�����Բ�ࡣ������������ˮƽ�����Ǵ��ģ���̣��ֻ�����ת�ʵĸߵͣ�����ӳ��һ�ҷ������Ӫ������Ч�ʣ�����ǧ�ڹ�ģ�����ٵز���“�ڹ�”���д���ߡ�

������Ӫѹ���� �߹�Ƶ��ְ

�����߹��ڸ�����֮���������dz��£����������ٵز��߹ܵĴ������ְ�����г����ע��

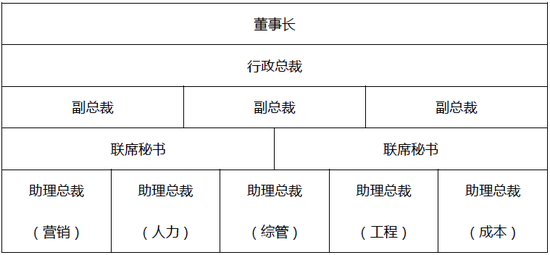

����ŷ������Ϊ˦���ƹ����ٵز���һӦ���������ְҵ�����ˡ����ٵز����³�����֦ͳ����������ٵĹ��������γ����Ի���֦Ϊ��“1+1+3+2+5”�ĸ�֡���1�����³���һ�������ܲã�������3�����ܲá�2����ϯ���顢5�������ܲá�

����ԭ�����ٵز��ɻ���֦���ֳ�������������ɵĺ��Ĺ����㣬�����ֳ��������������Ⱥ���ְ�����ֻʣ�»���֦��ֵ��ע����ǣ�������2014��������ٵز���2018��Ž���߲㣬���������������ܲ�ְλ���ɻ���֦���Ρ�

�����������ܲã���ǰ���ٵز�����λ���ܲ������Ф�����Ⱥ���ְ������ת�����������ز�����Ф����ȥ����δ����

������Ϥ�����������ʱ��ܾ������������ٵز�������Դ���ܲ�Ԭ�����ٷ�����Ƹ����������롢������ƹ��������ܾ�����ΰ�����ٲ�ҵ�����ܼ�֣���ա����ٵز������ܼ༰��ϯ��˾����̸����ȸ߹�Ҳ�ڽ���ѡ���뿪���١�

�����ϰ��꣬���ٵز��������ٴ�����£������տ˶�����Ȩ�����۶���㣬ͬ���½�21.63%��������ѹ�����������⣬��ǰ��˾����249��Ԫ����ծ��ռ��ծ��Ƚ�50%������������������250��Ԫ����������ʽ�Զ�㲻�ϳ�ԣ ��

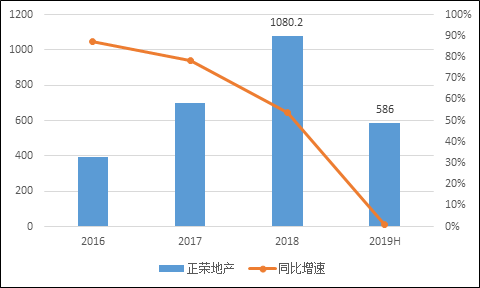

�������ߣ���ֹ�ϰ��꣬���ٵز������ش�����ֵԼΪ4700��Ԫ������2019��1300��Ԫ������Ԥ����������������3������ۣ��������ش���һֱ�����ٵ����֮�С�

�����ڵ�ǰ�����£����ٵ����ۻؿ�ǣһ������ȫ����Ӱ����ծ���������ʵijɱ����õؼƻ�����Ŀ�����Ϳ�����Ҳ����Ա������……

����ǧ��֮�� ���ٵز��轵����Ч

�������������ڵز���ҵ��������Ȧ�ڣ���������۹�ģ�ƺ���Ϊ��һ����ߣ���ģԽ������������ʵ��Խǿ�����еij�ծ������Ʒ��������Ʒ���Լ���������Ҳ�ܸ����Ͽɣ��Ӷ������������õء����ʼ����۵ȷ���ľ�������

���������ٵز�����ƾ���Ÿ߸ܸˡ���Ȩ��ȵķ�ʽ����ͻ����������ǧ���ż����������ڹ�˾�ڹ�������Ӫ���ۺϾ������ȷ�����������д�������ʹ�����ٵز�һֱ����һ�ָ߷��յ�ģʽ��Ӫ��“��������”�����⡣���Դӳ�Ϊ�����й�˾֮����������ֵ������ѹ��������ģʽ�ƺ�����ͣ�������ܸ��ʵ��ˣ���Ȩ���Ҳ���ˣ������������ѹ��Խ��Խ���ϵ�ǰ���г������ƺ�Ҫ�Ϳ�����“��������”ģʽ�е����һ�������������ٵز�����Ų�ռ�Խ��ԽС��

����Ψ��“������Ч”������������˾��ӯ���������ƹ�˾���ֽ�����������������˾��ɿ������õ�ǰ�����ɱ��Բ���ߵ����ƣ�����������ʣ���һ������ë���ʡ������ʣ�����ڲ�����Ч�ʣ��ӿ�����ת�ʿ�����Ѫ�����ǣ��ĸ��Ǽ��ѵģ���������˦���ƹ�ŷ���ٵ���Ұ��ͬ��Ҳ����ְҵ�����˻���֦��������

��������Դ�����˲ƾ����й�˾�о�Ժ ����¥��/Ф����

��2ҳ ��һҳ [1] [2]

��������: ���ٵز�