�������չ�˾����¶����Ҫ����Ϊ�ĸ�ԭ��

����һ�ǣ�2019����������˾½������ҵ��Ҫ���ʿͻ�ǩ���ˡ����ڹ���Э�顷��Ϊ�����������Ϳͻ����Ի���Ҫ��������Ŀ�����ߵ����ܻ����Զ���ˮƽ������Ч�ʣ���˾��ζ��������Զ����̶ȡ����̿�����������Ʒ����������Ż����£��ɴ�������Ͷ�ʣ�

�������ǣ��������������Ŀ����һ�����������Ŀ��������Ŀ���ڹ��ù��̣�

�������ǣ������ò��ϡ��豸���Ͷ����ɱ��ȳ��ִ�������ǣ�

�������ǣ���Ŀ�ı��ػ����߱����衢��Ӫ������ԭ���¹��̽��ȡ�����Ͷ���ܶ����ʱ��Ԥ�ڡ�

��������Դ�������ڽ������2.4��ֵ�ؼ���ˮ���������Ŀ���鰸����

����������2019����б���ʾ���ڽ�����“��2.4��ֵ�ؼ���ˮ���������Ŀһ��”����ĩ���Ϊ27.84��Ԫ������Ŀ������2019���ϰ���ʱʵ��Ͷ���Ѿ�����Ԥ���40%��

����������ǣ�����2019���ϰ��꣬��Ŀ�Ĺ��̽���ȴ�dz����������̽��ȴ�2018���92.77%����������93.00%���������̽��Ƚ�0.23%��

����Ϊʲô�����Ŀ��2019���ϰ��꣬���̽��ȼ���û�н�չ��Ϊʲô��2019���ϰ��깤���ۼ�Ͷ����������ʼԤ��������˾δ����Ԥ���������¶��Ҫ�ȵ�Ͷ��ǰϦ�ź�Ȼ��������17��Ԫ��Ԥ�㣿

����������Ϊ��������2019���ϰ�����Ŀ�ѳ��Ž�40%�������ҵ�ڸ���Ŀ�ܿ�������һ��������ģ���˾������“ͻ����Ǯ”��ʵ��������2019���ϰ����Ѿ����Լ8���ڣ���2019���ϰ������Ŀ�����ȵ�ԭ��Ҳ�д���˾˵����

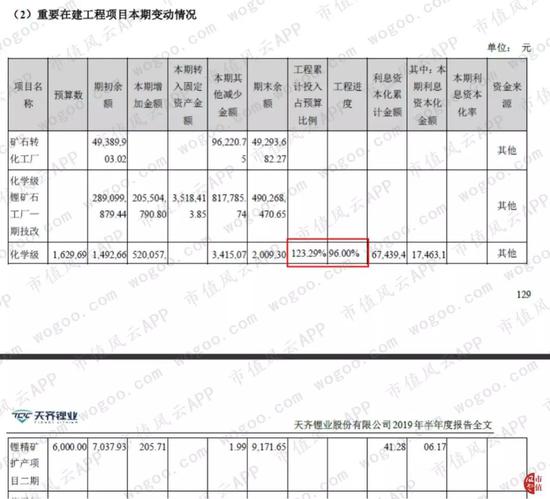

�����������2.4��ֵ�ؼ���ˮ���������Ŀһ�ڣ�2016��-2019�ϰ��꣩Ͷ�ʽ���

��������Դ����˾����������

�����ġ�“��ѧ��﮾���������Ŀ����”��Ԥ���4��Ԫ

����2017��3��15�գ������ҵ�ٿ����Ľ춭�»�����λ�������ͨ���ˡ�����ͬ��̩��ɭ﮾����������鰸����ͬ���ӹ�˾̩��ɭ��ʽ����“��ѧ��﮾���������Ŀ”�Ľ��蹤����

������Ŀ��Ҫ�����ǽ���ڶ��������ġ�ר�õĴ��ͻ�ѧ��﮾���������ʩ���µĿ�ʯ������ʩ�����“CGP2”����ʵ��﮾������������134���/���Ŀ�ꡣ

������Ŀѡַλ�����Ĵ������ݸ��ֲ��У���Ͷ�ʸ���Լ3.2�ڰ�Ԫ����������Ϊ26���£�Ԥ����2019��ڶ����ȿ�������ʼ��������

��������Ŀ�ۺ�����ҵ�Ԥ��Ϊ16.30��Ԫ���Ӷ��ڱ��濴��2017�ꡢ2018�ꡢ2019��1-9�£���Ŀ���̽��ȷֱ�Ϊ24.72%��91.59%��96.00%�������ۼ�Ͷ��ռԤ������ֱ�Ϊ24.72%��91.59%��123.29%��

������“���2.4��ֵ�ؼ���ˮ���������Ŀһ��”���Ƶ������ǣ�“��ѧ��﮾���������Ŀ����”����2019���ϰ�����ѳ���Ԥ�����4��Ԫ�������ۼ�Ͷ��ռԤ�����Ϊ123.29%�����������Ԥ���ԭ����ʲô������δ������ϸ���͡�

��������Դ�������ҵ2019���б���

�������⣬��2019���ϰ��깤���ۼ�Ͷ���������ӵ�����£�“��ѧ��﮾���������Ŀ����”�Ĺ��̽��ȴ�2018���91.59%�����96.00%��ֻ�ƽ���Լ5���ٷֵ㡣

������2019���б���2019���������Ĺ̶��ʲ���Ŀ���ı仯����Ʋ⣬����2019��9�µף�“��ѧ��﮾���������Ŀ����”��δת�̣�������Ŀ�Ծ�δͶ��������һ��ʼԤ�ƵĽ���2019��ڶ����ȿ�������ʼ�����������Ѿ�����һ�����ȡ�

�����塢ë�����½���ҵ������»�

����̼������Ѹ�����յĹ�����£�2018������̼��﮹��ڼ۸�һֱ���½��������ҵҲ�������������չ�̩��ɭ������ҵ������

�����������ҵ����ë���ʿ���2016����ǹ�˾����ë���ʵ���ߵ㣬�ﵽ71.25%����2017�꿪ʼ�������ҵ����ë�����Ѿ���ʼ�½���2019��1-9�£���˾����ë�����½���58.56%����Ҳ�������ҵ��2016�����������ֵ��

����ӯ�������»�Ҳ��Ŀǰ����﮵���ҵ�����ơ�����ѡȡ�ӷ��ҵ��002460.SZ���������ҵ����Ҫӯ��ָ����жԱȣ�Ҳ����֤���������ơ�

��������Դ����˾���桢choice��

��������ͼ����������ë�����½��ǹ�������﮵繫˾����ҵ���ԣ����߲���ܸ˵��²�����ô��������ɹ�˾�������������ҵ��Ϊ���͡�

������2019��ǰ������Ϊ���������ҵ�ľ������ָӷ��ҵ2019���ϰ���IJ��������Ϊ3.54%���������ҵ�ߴ�43.44%�������ҵ�IJ���������Ǹӷ��ҵ��12����

����2019��1-9�£������ҵʵ��Ӫ��37.97��Ԫ��ͬ���½�20.21%��������6.20��Ԫ��ͬ���½�70.55%���۷ǹ�ĸ������0.16��Ԫ��ͬ���½�99.06%��

����ͬʱ�������ҵԤ��2019��ȫ����������й�˾�ɶ��ľ������½�94.55%-96.36%��ҵ������»���ԭ����Ҫ���ǹ�˾�չ�SQM��Ȩ�����IJ�������²�����ô�����ӣ�ͬʱ��﮼����е��¹�˾��Ʒ����ë���ʽ��͡�

����������

����2014�꣬�����ҵ�չ�̩��ɭ���ɾ���������ҵ����λ������SQM�ĸ߲���ܸ��չ�����Ŀǰ�������ҵ��ծ�ʴ�����������ô���������ҵ����

�������������Թغ���ҵ�Ĵ�������������ѹ������������£������ҵ�ں�����ĿͶ��ǰϦ“ͻ����Ǯ”�����˺ܶ�Ͷ���߲����������ɡ����������ǽ���ƽ�����������ҵ�����µ�һ�̴��塣

������Դ�� ��ֵ���� ������

��2ҳ ��һҳ [1] [2]

��������: �����ҵ