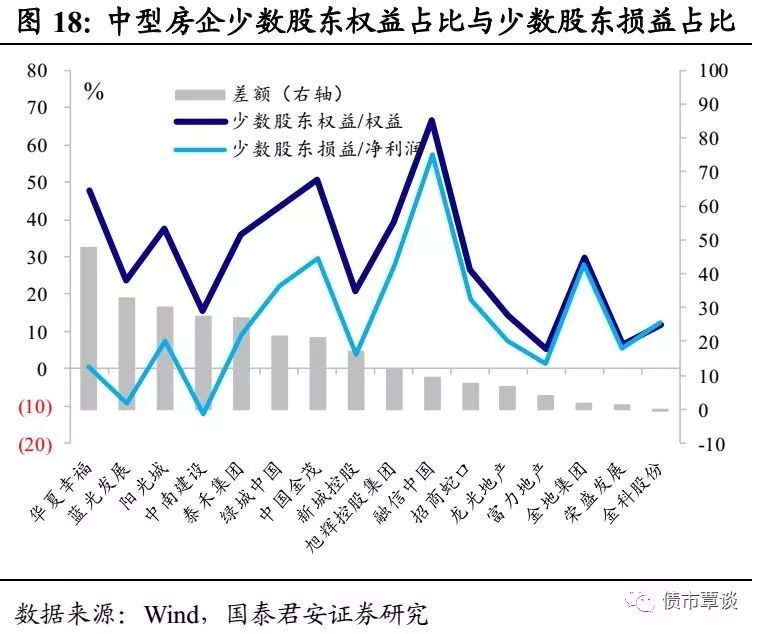

|

ЎЎЎЎёГСРұЁМбөҪЈ¬“Гч№ЙКөХ®”ЦёөДКЗұнГжТФ№ЙИЁРОКҪН¶ЧКЈ¬ө«КөјКЙПТюә¬№М¶ЁАыПўәНФ¶ЖЪөДұҫҪрНЛіцМхјюөД·ЗұкИЪЧК·ҪКҪЎЈ“Гч№ЙКөХ®”ДЬ№»Тэ·ўөДІЖОс·зПХҪПҙуЈ¬РиЧРПёХзұрЈәТ»·ҪГжЈ¬“Гч№ЙКөХ®”ДЬ№»УЕ»ҜІЖОсұЁұнЈ¬ФцЗҝұнДЪИЪЧКДЬБҰЈ¬ҙУ¶шНЖёЯ·ҝЖуёЬёЛВКЈ»БнТ»·ҪГжЈ¬“Гч№ЙКөХ®”ұҫЙнТІКЗТ»ЦЦТюРФХ®ОсЈ¬»бҙшАҙПаУҰөДіҘХ®С№БҰЎЈ

ЎЎЎЎАыИуВКәНЦЬЧӘВКДСТФјжөГЈ¬ХвҫН·ЗіЈҝјСй·ҝЖуөДЖҪәвДЬБҰЎЈ2018ДкА¶№в·ўХ№ҫ»АыИуВКҪцОӘ8.1%Ј¬2019ДкЙП°лДкЙПЙэЦБ10.38%ЎЈУРТвЛјөДКЗЈ¬№«Лҫ2018ДкТтТөјЁҪПәГЈ¬№«ІјБЛ·ЦәмЕЙПў·Ҫ°ёЈ¬·ЦәмЧЬ¶оХј№«Лҫ2018Дк¶И№йКфУЪЙПКР№«Лҫ№Й¶«ҫ»АыИуөД35%ЈЁФјОӘ7.784ТЪФӘЈ©Ј¬°ҙіЦ№ЙұИАэЈ¬№«ЛҫөДҙу№Й¶«ОӘСоп¬Т»ёцИЛұг»сөГФј4.28ТЪФӘөД·ЦәмЎЈ2017ДкД©Ј¬А¶№в·ўХ№ТСҫӯ·Цәм2.13ТЪФӘЈ¬¶ӯКВіӨСоזּАөГ1ёц¶аТЪЎЈУР№ЫөгИПОӘЈ¬№«ЛҫҙЛҫЩДСГв»бёш№ЙГсБфПВДГ№«ЛҫөДЗ®ёш¶ӯКВіӨТ»ёцИЛН¶ЧКЧ¬З®өДІ»әГУЎП󣬹«ЛҫЖдКөҝЙТФјхЙЩПЦҪр·ЦәмЈ¬ЧӘФщ№Й·ЭЈ¬ұПҫ№¶Ф·ҝЖуАҙЛөПЦҪрБчІЕКЗЧоЦШТӘөДЎЈ

ЎЎЎЎСоיּЬАнНЕ¶У·ҪГжЈ¬ЙПКР3Дкјд9О»ёЯ№ЬАлЦ°Ј¬ЙхЦББ¬ЧЬІГ¶јАлЦ°БЛЎЈ2018ДкЈ¬А¶№в·ўХ№¶ӯКВәНёЯј¶ёұЧЬІГВАХэёХЎў¶ӯКВИО¶«ҙЁәН¶ӯКВАоіОУоАлЦ°Ј»8ФВЈ¬АоёЯ·ЙЦч¶ҜҙЗИҘ№«Лҫ¶ӯКВЎўёұЧЬІГј°¶ӯКВ»бГШКйЎЈ2018ДкөЧЧЬІГОәҝӘЦТҙЗЦ°ЎЈ№«ЛҫҫщіЖКЗёцИЛФӯТтЎЈТю»ј»№ФЪУЪЈ¬№«ЛҫДҝЗ°ФЪИэЛДПЯөДНБөШҪП¶аЈ¬ГжБЩТ»¶ЁөДИҘ»ҜС№БҰЎЈ2016ДкЗ°әуФшКЗИэЛДПЯіЗКРЕпёДАЛіұөДёЯөгЈ¬ТФЦРБәОӘҙъұнөД¶ајТЦРРЎ·ҝЖуіЛ»ъҙтУ®БЛ№жДЈөД·ӯЙнХМЈ¬А¶№в·ўХ№ТІҪфЛжЖдәуЎЈ2017І©чЎ·ҝөШІъВЫМіЙПЈ¬А¶№в·ўХ№ёұ¶ӯКВіӨЎўЧЬІГХЕЗЙБъұнКҫЈ¬ПЦФЪ·ҝөШІъКРіЎөДҪб№№·ўЙъБЛұд»ҜЈ¬өЪТ»ёцКЗЗшУтҪб№№Ј¬№ШУЪіЗКРИәөД·ўХ№Ј¬әЛРДіЗКРФЪПтЦЬұЯИэЛДПЯДЛЦБУЪЛДОеПЯіЗКР·ўХ№Ј¬ФЪХвІҝ·ЦөДәЛРДЗшУтҙт№ҘјбХҪЎЈ

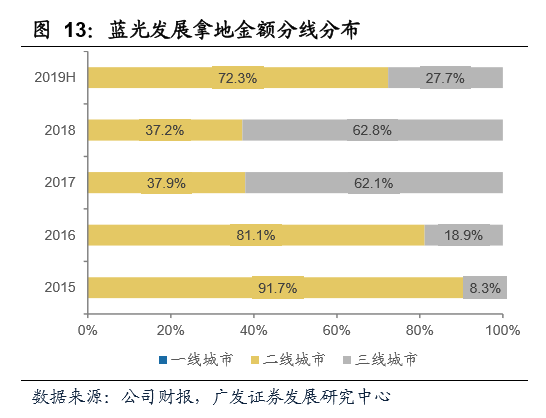

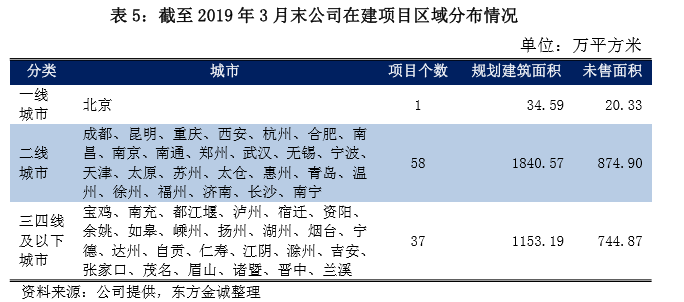

ЎЎЎЎҫЭ¶«·ҪҪріПКэҫЭПФКҫЈ¬ДГөШ·ЦІј·ҪГжЈ¬2018ДкА¶№в·ўХ№ЦШөгІјҫЦИэЛДПЯЗшУтЈ¬ИэЛДПЯРВФцНБҙўҪЁГжХјұИҙп68%Ј¬ПаҪПУЪ2017ДкФцјУБЛ27ёц°Щ·ЦөгЎЈҪШЦБ2019Дк3ФВЈ¬А¶№вөШІъФЪИэЎўЛДЎўОеПЯіЗКРЙРУР744.87НтЖҪОҙКЫГж»эЈ¬ХјұИФј45.42%ЎЈ

ЎЎЎЎФЪҪЁПоДҝ·ҪГжЈ¬ҫЭА¶№вөШІъ№«ёжЕыВ¶Ј¬2019ДкЙП°лДкЈ¬»ӘЦРЗшУтҝӘ№ӨГж»э149НтЖҪЈ¬јҜНЕХјұИ30%Ј¬КЗИэЎўЛДПЯіЗКРҝвҙжҪПОӘјҜЦРөДЗшУтЎЈ

ЎЎЎЎАҙФҙЈәКұјдІЖҫӯ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: А¶№в·ўХ№ |