|

������������Ŀ��ȥ�����ǡ�

�������գ��Ĵ����ⷢչ�ɷ�����˾��������ⷢչ������ȫ���ӹ�˾17.8��Ԫ�չ�������������4�����ء���2018��Ŀ�������֮�����ⷢչ2019��ͬ������ͣ�㡣����2019���ϰ��꣬���ⷢչ��ȡ����678��ƽ�������������1.3�����ϰ����õؽ��185��Ԫ��ͬ������41.1%��Ҫ֪������˾2018���Ѿ����ڸ��ٷ�չ���ˣ�2016��2018�꣬��˾�ֱ��������ش�����Ŀ15����30����85�����������ش��������2016���281.94��ƽ����Ծ��1125.91��ƽ���ס���˾�߸�ծ�������������2019��6��ĩ����˾������Ϣ��ծ�ܶ�Ϊ590.9��Ԫ����2018��ĩ����11.5%������ծ��109.4%����18��ĩ����6.7���ٷֵ㡣���˵��ǵ��ǣ���˾���в�������ծ��������֪������ծ��ʹ�ñȽ����ɣ����Ҳ������ʲ���ծ���������ӹ�˾�ʲ����ƾ�����Ա��Ծ����ʱ��ƾ���ʾ������ծÿ��ᷢ����Ӧ��Ϣ֧���������һ���IJ���ѹ��������ǿҲǿ�����������ծ�����涨�ĵ�һ��ʱ�䣬��Ϣ�ἱ�������һ������ծ�涨��Ϣ�ϵ͵�ʱ����2-3�ꡣֵ��һ����ǣ���˾ʵ�������2018��7.7��Ԫ���ֽ�ֺ���һ�˷�����4.4��Ԫ�������¸߹�ȴƵƵ��ְ����˾�����ۼ���������Ҳ����������2016��2018�����ռӪҵ����ı��طֱ�Ϊ9.49%��10.56%��10.98%�������ⷢչ2019���ϰ��깫˾�������ʽ���10.38%����Ϊһ������ת�������ʵķ������ⷢչ�ĸ���ͻ�����ı�����

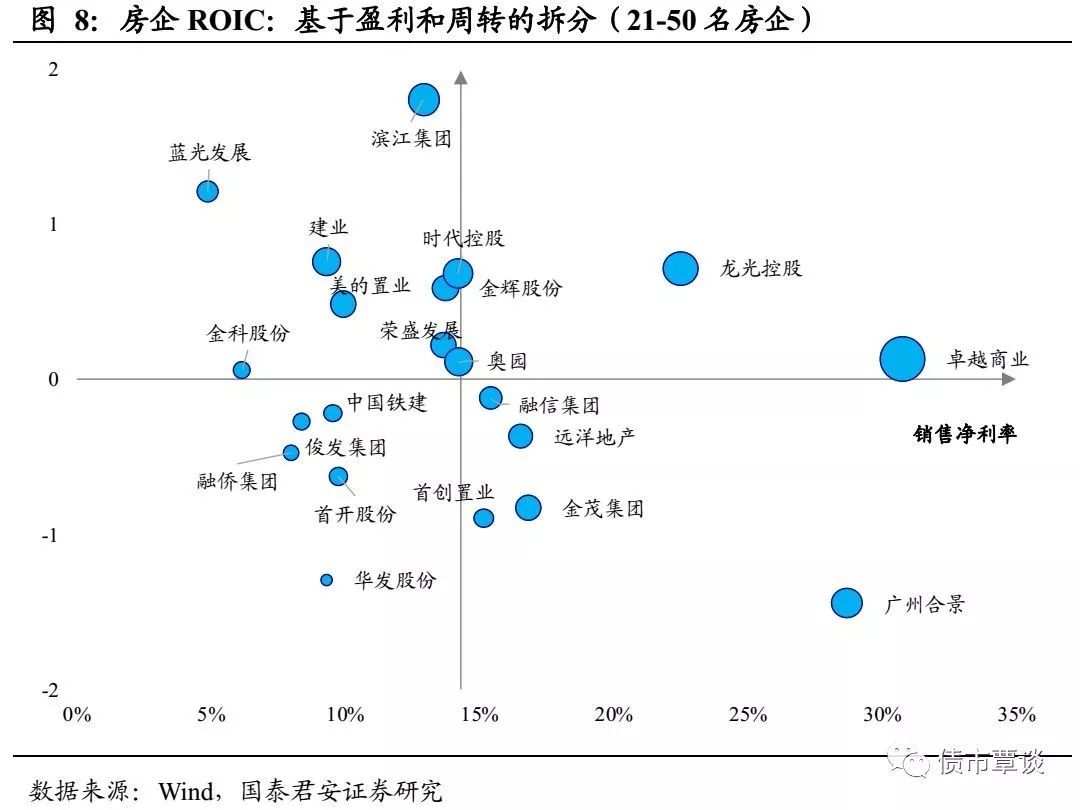

������ծ�����۶��ȴ�ǧ�����ⷢչǰ��Ϊ������1993��ijɶ��Ͽ���ҩ��˾��2008�꣬���ⷢչͨ��˾���������õϿ�ҩҵ������ͨ��5251��ɣ�ռ���ܹɱ���29.90%����Ϊ�Ͽ�ҩҵ�عɹɶ���2013�꣬���ɶ�����ɣ�2015�꣬��֤����ͨ�����Ͽ�ҩҵ��ʽ�������ⷢչ������ز���ʱ7�꣬�ɹ���ǵ�½A�ɡ���ʵ����2012�꣬Ӫ�ո��ư��ڵ����ⷢչ�����ƣ�Ҫ��60%���긴�������ʣ����“9��1000��”������Ŀ�ꡣ��ʱ�����ǧ���ż����ڷ���3�ҡ�����֮ǰ������չ���ò�����˵�ĺá�2012����2014�꣬�����۶�ֱ�Ϊ125��Ԫ��206��Ԫ��210.1��Ԫ�����������ʲ���30%������֮��˾�㿪ʼ����һ���⾰��2016��2018�깫˾�ֱ�ʵ�ַ��ز�������������������������Ϊ68.72%�����۽��301.35��Ԫ��581.52��Ԫ��855.39��Ԫ���������������������Ϊ68.48%����˾�����˸���תģʽ����̩������ǰ���б���������“������-��ת��-ROIC”����ͼ�����������ع۲췿���ģʽѡ����ʵ�ʱ��֡����ڵ�һ���ķ�����������ת�汸������ROICҲ�ϸߣ����нϺõ�ӯ�������������ڵ������ķ�����֮������ز����ɴ��ڸ���ת�ʡ��������ʵĵڶ����ޡ�

�����õع�ģ�����Ϊͻ�������ⷢչ2018���õ�Ͷ�ʽ�һ���������������ش���85�飬���������1496��ƽ���ף�ͬ������155.3%���õع�ģ�ٴ��¸ߣ�������ֵԼ1800��Ԫ��ͬ������157.1%��

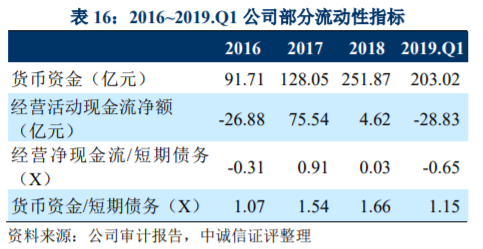

������˾2018��Ʊ���ʾ�����ⷢչ��Ӫ��ֽ�������4.6��Ԫ��ԶС�ھ�����22.24��Ԫ��һ����ԣ���ҵ�ľ�Ӫ��������ֽ�������������ҵȡ�ľ�������ƥ�䡣���ڷ�����ԣ������������侭Ӫ��������ֽ������е���Ҫһ��������Ӫ�ֽ�������µ��ھ�����ķ�����������Щ�������۶��پͲ�����ٵķ����¹�����ԶԶ�����������أ�����Ӫ�ֽ���������ԶС�ھ���������Ϊ�������ⷢչ��Ȼ�������ȶ���չ����ҵ���ܹ�˾�ڽ���Ŀ��ҵ���ģ����Ӱ�죬��˾�����꾭Ӫ��ֽ����������Ƚϴ�

��������˼���ǣ���Ȼ��ǰ�˶����ġ�2018���й����ز���ҵ����TOP200���а���ʾ���ⷢչ2018�������������1041.7��Ԫ��λ����ҵ27������ʵ���걨��ʾ���ⷢչ2018�����۽�δͻ��ǧ��Ԫ����ΪϷ����ǣ���˾ծ��ȴ��ͻ����ǧ��Ԫ��

��������2019��6��ĩ�����ⷢչ�ܸ�ծ��1427��Ԫ����Ϣ��ծΪ590.9��Ԫ����18��ĩ����11.5%������ܸ˷��棬2016��2018��ĩ����˾�ʲ���ծ�ʷֱ�Ϊ80.90%��80.00%��82.04%������ծ�ʷֱ�Ϊ126.72%��94.67%��105.34%������19��6��ĩ������ծ��109.4%������ծ������ʵծ�϶���2018��ĸ�ծ�ʿ������������ծ������ծ����㣬��ô��˾�ʲ���ծ�ʺ;���ծ�ʽ���������84.67%��140.51%��2016�깫˾ȡ���Ϻ�����ʲ���������˾���ŵ��̶�������7.8��Ԫ��2017�깫˾ȡ�����ߺ�����Ͷ������ί�д������йɷ�����˾�������з��ŵ��̶�������8��Ԫ��������30��Ԫ������Ʊ“17����MTN001”��2018�귢��10��Ԫ������Ʊ“8����MTN001”����������ծ������ծ����㣬����2019��3��ĩ����˾�ʲ���ծ��Ϊ84.74%������ծ��Ϊ175.19%���ڹ�̩����֤ȯ��ǰ�о����ز���˾“����ʵծ”���߱��⸺ծ�ı����У�����ز�Ҳ��“����ǰé”�������ɶ�Ȩ��һֱ�Ƿ�������ʵծ���´���2015��-2019���ϰ��꣬���ⷢչ�����ɶ�Ȩ���24.6��Ԫ����165.96��Ԫ�����������ʱ�䷭��6.74���������ɶ�Ȩ��ռ������ĸ��˾������Ȩ��ı�����27.67%������71.92%���Ӳ������ɵ������߳ɡ� ��2ҳ [1] [2] ��һҳ ��������: ���ⷢչ |