ΓΓΓΓΙζΫπ÷Λ»·―–ΨΩ‘±»’«ΑΖΔ≤ΦΝΥ“ΜΖίΙΊ”ΎΚΘΒΉάΧΒΡ―–±®Θ§Τδ»œΈΣΚΘΒΉάΧΡΩ«ΑΒΡΙά÷Β“ΰΚ§ΒΡ≥…≥Λ‘ΛΤΎΙΐΗΏΘ§Έ¥ά¥Ι…Φέ”–œ¬––Ω’ΦδΓΘ

ΓΓΓΓΖ≠≤ι’ϊΤΣ±®ΗφΖΔœ÷Θ§ΙζΫπ÷Λ»·Ηχ≥ω“Φθ≥÷”ΤάΦΕΒΡάμ”…÷ς“ΣΑϋά®œ¬ΟφΦΗΒψΘΚΚΘΒΉάΧ–¬ΩΣΟ≈Βξ“‘–ΓΒξΈΣ÷ςΘ§–η“Σœ¬Βς”Σ ’ΙφΡΘ‘Λ≤βΘΜ≤ΩΖ÷Ο≈ΒξΟήΕ»ΫœΗΏ≥« –Θ§≥ωœ÷άœΒξΩΆΝςΒΆ”Ύ–¬ΒξΒΡ«ιΩωΘΜΒΆœΏ≥« –ΨΆ≤ΆœΑΙΏ“‘≥Δœ ΈΣ÷ςΘ§Έ¥ά¥ΡήΖώΙΐΕ»ΒΫΗ¥ΙΚΨΆ≤Ά¥φΫœ¥σ≤Μ»ΖΕ®–‘ΓΘ

ΓΓΓΓ÷ΒΒΟ“ΜΧαΒΡ «Θ§ΉΪ–¥’βΤΣ―–±®ΒΡ―–ΨΩ‘±‘χ‘Ύ2019Ρξ1‘¬≥θΖΔ≤Φ“ΜΤΣΙΊ”Ύ–ΓΟΉΦ·Ά≈Θ®1810.HKΘ©ΒΡ―–ΨΩ±®ΗφΘΚΓΕΡΎ”«ΆβΜΦΘ§ΡφΖγΕχ––ΓΖΓΘ‘ΎΗΟ±®Ηφ÷–Θ§Τδ»œΈΣ ήάœΙ…ΕΪΦθ≥÷ΒΰΦ”ΙζΡΎœϊΖ―«ΑΨΑΒΆΟ‘ΒΡ”ΑœλΘ§Ρ―“‘Ω¥ΒΫ÷ß≥≈–ΓΟΉΙ…ΦέΒΡΜΐΦΪ“ρΥΊΘ§“ρ¥Υœ¬ΒςΤάΦΕ÷Ν“÷––‘”ΓΘ¥”–ΓΟΉΥφΚσΒΡΙ…ΦέΉΏ Τά¥Ω¥Θ§»Ζ Β≤Δ≤ΜάμœκΓΘ

ΓΓΓΓΒΫΝΥ2019Ρξ3‘¬Θ§ΗΟ―–ΨΩ‘±ΖΔ≤Φ±®Ηφ≥ΤΟάΆ≈ΒψΤάΘ®3690.HKΘ©2019ΡξΒΡΖ―”Ο¬ ΓΔœ÷ΫπΝςΫΪΟφΝΌ≥÷–χΩΦ―ιΘ§“ρ¥Υœ¬Βς12Ηω‘¬ΡΩ±ξΦέ÷ΝΗέ±“46.74‘ΣΘ§Ά§ ±œ¬ΒςΆΕΉ ΤάΦΕ÷Ν“Φθ≥÷”ΓΘΒΪ’β“Μ¥ΈΒΡΙ…ΦέΉΏ Τ”–Υυ≤ΜΆ§Θ§±®ΗφΖΔ≥ω ±Βψ’ΐΚΟ «ΟάΆ≈ΒψΤάΙ…ΦέΒΡœύΕ‘ΒΆΒψΘ§ΥφΚσ“Μ¬Ζ…œ––ΓΘ

ΓΓΓΓΚΘΒΉάΧΒ±«ΑΉή –÷Β‘Φ1700“ΎΗέ‘ΣΘ§ –”·¬ Θ®TTMΘ©‘Φ90±ΕΓΘ’β“Μ¥ΈΒΡΚΘΒΉάΧΘ§Μα÷ΊΗ¥ΡΡ“Μ÷÷ΉΏ ΤΡΊΘΩ

ΓΓΓΓΟ≈ΒξΦ”ΥΌά©’≈ΘΚ2018Ρξ–¬ΩΣΒξ200Φ“

ΓΓΓΓΚΘΒΉάΧ”Ύ2018Ρξ9‘¬Β«¬ΫΗέΫΜΥυΓΘ ΐΨίœ‘ ΨΘ§ΙΪΥΨ‘Ύ2018ΡξΖΰΈώΝΥ≥§Ιΐ1.6“Ύ»Υ¥ΈΙΥΩΆΓΘ

ΓΓΓΓ‘Ύ2015-2018ΡξΤΎΦδΘ§ΙΪΥΨΒΡ”Σ ’¥”57.57“Ύ…œ…ΐ÷Ν169.69“ΎΘ§ΙιΡΗΨΜάϊ»σ¥”2.73“Ύ…œ…ΐ÷Ν16.46“ΎΘ§Η¥Κœ‘ωΥΌΖ÷±π¥οΒΫΝΥ43.38%ΚΆ82.01%ΓΘ

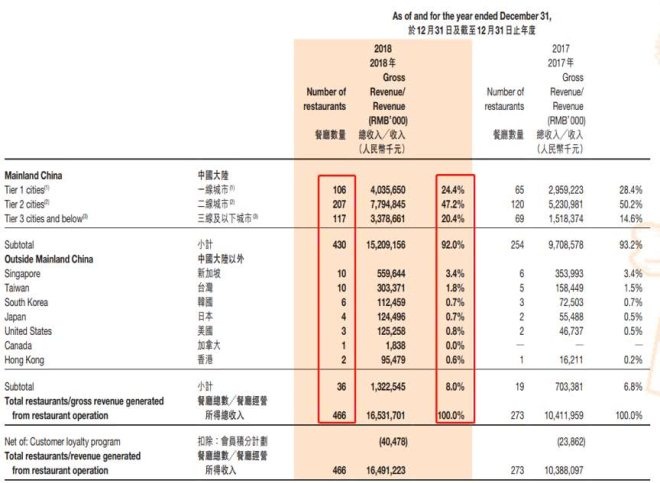

ΓΓΓΓ÷ΒΒΟ“ΜΧαΒΡ «Θ§2018Ρξ“‘ά¥Θ§ΚΘΒΉάΧΟςœ‘Ϋχ»κΝΥΦ”ΥΌά©’≈ΤΎΓΘΫΊ÷Ν2018ΡξΘ§ΙΪΥΨΙ≤”–466Φ“Ο≈ΒξΘ®430Φ“ΈΜ”Ύ÷–Ιζ¥σ¬ΫΒΡ109Ηω≥« –Θ©Θ§Τδ÷–200Φ“ «2018Ρξ–¬ΩΣ≤ΆΧϋΓΘ

ΓΓΓΓΥυ”–’β–©≤ΆΧϋ÷–Θ§24.4%ΈΜ”Ύ“ΜœΏ≥« –ΓΔ47.2%ΈΜ”ΎΕΰœΏ≥« –“‘ΦΑ20.4%ΈΜ”Ύ»ΐœΏΦΑ“‘œ¬≥« –ΓΘ¥ΥΆβΘ§ΜΙ”–36Φ“ΈΜ”Ύ¥σ¬Ϋ“‘ΆβΒΡ«χ”ρΘ§Αϋά®–¬Φ”Τ¬ΓΔΧ®ΆεΓΔ»’ΚΪΓΔΟάΙζΒ»ΓΘ

ΓΓΓΓΟ≈ΒξΒΡΩλΥΌά©’≈ ΙΒΟΚΘΒΉάΧ‘ΎΈ¥ά¥ΦΗΡξ”Β”–ΫœΈΣ»ΖΕ®ΒΡ“ΒΦ®‘ω≥ΛΓΘΒΪ”κ¥ΥΆ§ ±Θ§ΗΏΤσΒΡΙά÷Β“≤Νν≤Μ…ΌΆΕΉ ’ΏΆϊΕχ»¥≤ΫΓΘ

ΓΓΓΓ2019ΡξΒΡΚΘΒΉάΧΘΚΙ…Φέ±©’«Θ§Ιά÷Β‘Ε≥§Ά§––

ΓΓΓΓΚΘΒΉάΧΘ®6862.HKΘ©ΒΡΙ…ΦέΫώΡξ“―άέΦΤ…œ’«≥§80%Θ§ΡΩ«Α –÷Β‘Φ1700“ΎΗέ±“Θ§Ε‘”ΠΒΡΨ≤Χ§ –”·¬ ‘Φ90±ΕΘ§ –ΨΜ¬ ‘ΦΈΣ17±ΕΓΘ

ΓΓΓΓΕ‘±»≤ΩΖ÷ΤδΥϊΗέΙ……œ –ΒΡ≤Ά“ϊΤσ“Βά¥Ω¥Θ§ΚΘΒΉάΧΒΡΙά÷ΒΟςœ‘ΗϋΗΏΓΘ

ΓΓΓΓ≤ΜΙΐœύΕ‘”ΠΒΡ «Θ§ΚΘΒΉάΧΫϋ–©ΡξΒΡ‘ωΥΌœ‘»ΜΗϋΩλΓΘ“‘2018ΡξΈΣάΐΘ§ΙΪΥΨΒ±Ρξ Βœ÷”Σ ’169.69“ΎΓΔΙιΡΗΨΜάϊ»σ16.46“ΎΘ§Ζ÷±πΆ§±»‘ω≥Λ59.53%ΚΆ60.12%ΓΘ

ΓΓΓΓΉ–œΗΖ÷ΈωΩ…“‘ΖΔœ÷Θ§“ΒΦ®ΒΡ‘ω≥Λ≥ΐΝΥάœΒξΒΡΙ±œΉΘ§¥σ±»άΐΒΡΩΣ–¬Βξ“≤ «÷Ί“Σ‘≠“ρ÷°“ΜΓΘΗυΨί2018ΡξΡξ±®≈ϊ¬ΕΘ§ΚΘΒΉάΧΒΡ»Ϊ«ρΟ≈ΒξΆχ¬γ¥”2017ΡξΒΉ273Φ“…œ…ΐ÷Ν2018ΡξΒΉ466Φ“ΓΘ

ΓΓΓΓΕ‘”ΎΚΘΒΉάΧΈ¥ά¥ΒΡΙ…Φέ±μœ÷Θ§ –≥ΓΒΡΖ÷Τγ‘Ύ”ΎΙΪΥΨΡήΖώ‘ΎΈ¥ά¥ΦΗΡξ“‘≤ΜΫΒΒΆΒΞΒξ”·άϊΡήΝΠΒΡ«ΑΧαœ¬Έ§≥÷œ÷‘ΎΒΡά©’≈ΥΌΕ»Θ§“‘œϊΜ·ΡΩ«ΑœύΕ‘ΫœΗΏΒΡΙά÷ΒΓΘΕχ¥”Ηϋ≥ΛΤΎά¥Ω¥Θ§ –≥ΓΒΡΙΊΉΔΒψ‘ρ «ΚΘΒΉάΧΒΡΟ≈ΒξΧλΜ®ΑεΨΩΨΙΩ…“‘¥οΒΫΕύ…ΌΦ“ΘΩ

ΓΓΓΓΟφΕ‘’β“Μ«ιΩωΘ§≤ΜΆ§ΒΡ»ΥΗχ≥ωΝΥ≤ΜΆ§ΒΡΙέΒψΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: ΚΘΒΉάΧ