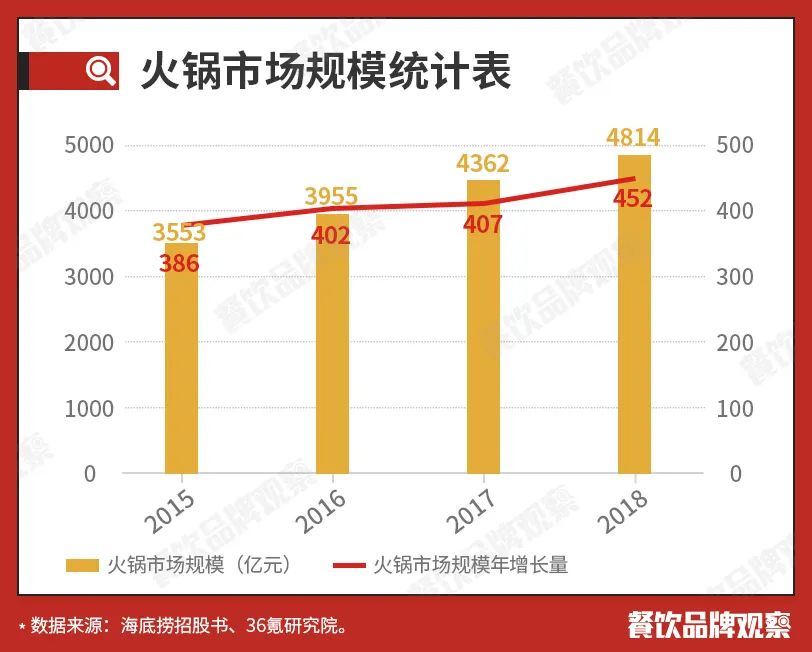

作为中国餐饮行业中当之无愧的头号品类,火锅的江湖地位一直都比较稳固。根据 frost&sullivian 的统计,2017年我国火锅行业的规模已经达到4362亿元,并根据他们的预测,未来火锅行业依然能够保持每年10%的增速增长。此外,他们的数据还同时表明,在各式菜系的比较中,我国火锅行业的市场占有率达到13.7%,高于传统四大菜系,市场占有率排名第一。

火锅有4300多亿元的市场规模,要知道腾讯和阿里2019年的总营收也才分别为3772.89亿元和3768.44亿元,一口火锅就可以顶得上一个科技巨头了。可见,火锅市场的发展前景不可小觑。

前段时间,海底捞发布了2020年上半年的财报,其总营收同比减少16.5%,降幅超过200%。可是海底捞的股价不跌反升,近来海底捞盘中股价一度触及55港元——这是自2018年上市以来的历史最高价格。

无独有偶,呷哺呷哺的2020年上半年财报显示其收入同比减少了29.1%,可是财报发布之后其股价也是不降反升。海底捞和呷哺呷哺的股价大涨背后,代表的是资本市场对火锅未来业绩的持续看好。同时,也有相关数据表明,火锅也是疫情后回血最快的餐饮品类之一。

1

火锅江湖如今是何模样?

作为一个实至名归的霸主品类,后疫情时代,火锅的发展现状究竟如何?未来,又将如何发展?或许透过 “2020中国火锅十大品牌” 榜单,我们能寻找到答案。

1.川渝火锅一马当先

在中国的火锅版图中,火锅品种繁多。若是按照地域来分类的话,既有以成都和重庆火锅为代表的川渝火锅,也有以老北京火锅、羊蝎子火锅等为代表的北派火锅,还有以潮汕牛肉火锅、猪肚鸡火锅为代表的粤式火锅等等。

其中,川渝火锅一马当先,牢牢占据着火锅品类的大半壁江山。在2020年中国火锅十大品牌榜单中,川味火锅强势霸榜,海底捞、小龙坎、德庄、大龙燚、蜀大侠、谭鸭血等品牌表现抢眼。而以呷哺呷哺和捞王锅物料理为代表的清汤火锅则只占了两席。近几年大火的潮汕牛肉火锅品牌陈记顺和、左庭右院、八合里海记等均遗憾无缘本次榜单。

川渝火锅的口味特点就是麻、辣、鲜、香。由于辣味具有一定的成瘾性,川渝火锅的受众较广,根据美团点评的统计,川渝火锅的规模占比约为 56%,是规模最大的火锅品类,已经成为中国火锅的“代名词”。

而根据中国餐饮报告2020年显示,在2019年火锅的主要细分品类中,川味火锅的门店数同比增速最高,达到了27.8%。

2.头部聚集效应明显

作为餐饮行业的热门赛道,火锅行业向来不缺创业者。据美团点评的数据表明,截止到2018年中,全国火锅店数量约在40 万。而企查查的数据显示,2019年新注册的火锅企业数量为8.8万家,哪怕是在受疫情冲击的今年,截至到8月份,新注册的火锅企业数量也达到了3.4万家。可见,火锅行业受创业者欢迎程度之高。

几十万家火锅店同台飙戏,出彩的不少,但要说起头部玩家,也不过那几家。就拿本次上榜的十大火锅品牌来说,海底捞和呷哺呷哺作为火锅行业中唯二的上市企业,其门店规模、营业额等都要大于其他火锅餐企。

截至2020年6月30日,海底捞的门店总数从去年年底的768家增长至935家,呷哺呷哺的门店总数达到了1010家。

哪怕是在饱受疫情冲击的今年,两大火锅龙头还在逆势开店,尤其是海底捞光是今年上半年就新开了173家门店。中信证券在最新研报中表示,海底捞上半年开店数量超预期、逆市快速扩张。

而小龙坎、德庄等品牌的规模亦不小,均已突破了500,朝着1000进发。其他中小火锅餐饮品牌,门店过百家的不少,但是能做到500以上规模的则实属凤毛麟角。可见,火锅品类的头部聚集效应明显。得益于更强的市场抢占能力以及较高壁垒的供应链建设和品牌建设,头部品牌的快速拓展能力显然要强于其他品牌。

3.火锅外卖为大势所趋

一场突如其来的疫情让火锅外卖重新走红了。疫情期间,火锅外卖不仅给火锅爱好者们解馋“续命”,也成为众多国内火锅餐企的救命稻草。一时间凡是火锅店就想着去做外卖,连此前坚持不做外卖的品牌如巴奴、八合里海记等均在疫情中开通了外卖。

美团点评《中国餐饮报告2019》显示,火锅是线上订单第一的食物品类,火锅外卖这个细分领域的市场规模已经达到了300亿。海底捞2020年上半年的年报显示光外卖营收就达到了4.1亿元,占总收入4.2%,而2019年海底捞整年的外卖业务也就营收4.48亿元。

据中国饭店协会数据,2018年在火锅行业营收结构中,火锅外卖占据行业5.7%市场份额。同时,从2018年火锅关键模块营业额增长情况来看,火锅外卖业务的增长速度远高于其他模块,有望成为新的业务增长点。

疫情发生以来,火锅外卖被更多消费者熟知和接受,也算是进行了一轮深度的消费者教育,同时更让火锅品牌意识到了外卖的重要性,可能会投入更多精力去拓展。能预见到的是,火锅外卖市场的竞争态势势必会越来越激烈。

4.供应链和下沉两大战场正酣战

作为标准化程度非常高的火锅品类,要打造产品护城河,就得从供应链入手,甚至有人认为:“在火锅行业,得供应链者得天下。”而下沉市场也是近年来频频被提及的热门词汇,在火锅界同样适用。

(1)供应链之战

供应链成为火锅品牌的必争战场。火锅本身就是一个标准化程度高、可复制性强的品类,供应链能力的强弱决定了品牌后续拓展的能力。前台的争夺只是表象,其实后台供应链才是真正考验一家餐饮企业的实力。

细数那些颇具规模的火锅企业,都比较重视供应链的建设,甚至其创始人张勇都曾提到过:“我们最强的地方其实是供应链。”可以看到这些年来,海底捞一直在发力蜀海,意欲打造体系内第三家上市公司 。

2007年,海底捞把食材供应部门拆分为“蜀海”,进行公司化独立运作,为海底捞提供整体供应链托管服务;2011年,“蜀海”正式从海底捞独立出来,以标准化中央厨房系统,为餐企及零售企业提供供应链服务;2018年,蜀海交易额约50亿元。

有数据表明,海底捞超过85%的原材料来自关联企业 。并且据知情人士透露,未来海底捞全部食材或将由蜀海服务。

而呷哺呷哺对后端的发力点,聚焦在对原产地食材的抢夺上,并建立起源头追溯制度。去年,呷哺和内蒙古锡林郭勒盟政府签约,建成第二个锡盟羊产业基地。为了打造独特的酱料,呷哺在青岛平度建立花生基地……

今年5月份,巴奴斥资1.5亿的中央厨房开始投入运营。这座新央厨负责毛肚、虾滑、蔬菜等各种重要食材的初次加工处理,总面积高达32000㎡。巴奴打造这个第三代供应链的初衷就是为了确保食材新鲜和稳步开店。

据了解,大龙燚也自建了供应链系统,集底料研发生产、品质检验管理、仓储物流管理于一体,能最大限度保证中央工厂出产产品的质量、口味、食品安全,让全国所有门店都没有后顾之忧。

(2)下沉市场之战

近年来,下沉成为餐饮行业的热门词汇,无论是茶饮还是快餐品牌,大家都不约而同在呼喊这一口号,火锅亦如此。有业内人士表示,非一线城市消费潜力有望在未来五年被激发。

当一二线市场遍地都是火锅店,大家拼得头破血流的时候,去往下沉市场不失为一个好办法。于是,可以看到,哪怕强大如海底捞也不得不往二三线城市拓展。

观察君通过梳理海底捞的财报后发现,近2年来,海底捞在二三线城市开店的总数要明显多于一线城市。可见,占领更多下沉市场,是海底捞努力的方向之一。

而其他品牌亦有此策略。譬如大龙燚的子品牌如在蜀,与大龙燚主打一线市场不同,其一开始的策略便是主打二三线市场,通过加盟,凭借主品牌大龙燚多年构建的供应链体系,快速地在火锅品牌、质量尚鱼龙混杂的二三线城市打开市场。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 火锅