����ʲô����ʳƷ��������һ�ź����⣿

�����ͷ��ص�ϲʫ�ǹ�(See's Candies)ģʽһֱ��ҵ����ʿ����ֵ���Ʒ���ҳ϶ȡ�ǿ����Ȩ��СͶ�롢�߲�����

�������۹��ڣ�����Ƭ“����ʳΪ��”�������ϣ�������������ę́���ƺ����ȴ�Ҳ�������������ϲʫ�ǹ������ı�ġ�

������̩����ʳƷ�����Ŷӽ��շ�����ȱ��桶������ɫ��ʳ�����֮�����������˲�һ��������ѡ��˼·��

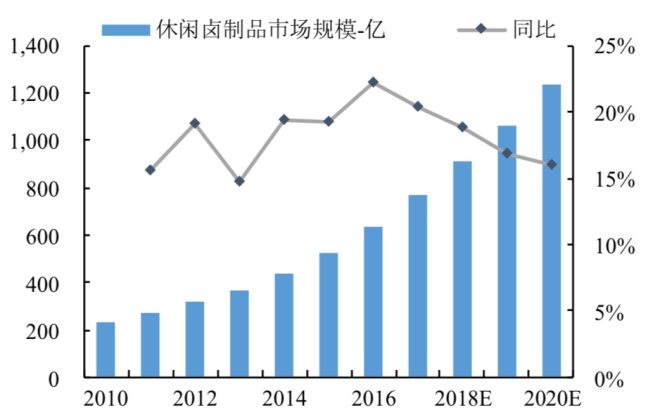

����2018�꣬�й�������±��Ʒ�г���ģԼΪ870��Ԫ��Ԥ�Ƶ�2020����ҵ��ģ���ﵽ1235��Ԫ���긴�����ٴ�18.8%��

�����������й���һ����ʳƷ�����ϣ��ܺ�Ѽ����ζ�����ϻ�������ͷ��������ë����ά����30%���ϡ�

��������11�£��۹����е��ܺ�Ѽ�����ſ�������ӪȨ�����Ŷ�ʱ�Ĺɼ�˲�䱩�ǣ�һ��������Ƿ��ӽ�50%��

����±��Ʒ����ҵģʽ����ʲô�ص㣿��������ȨΪʲô���ܺ�Ѽ�����Ҫ������Ҫ����……��Ѽ����һ�ź�������

����01 Ѽ����һ�ź�������

�����ڱ�����±��֮ǰ��Ѽ��һֱ����ʳ����һ�����εĴ���——ʳ֮��ζ����֮��ϧ��������ȫ�ǹ�ͷ��

����Ȼ���Դ�±Ѽ�����人����������֮��Ѽ����ӭ���˷���ˮ���“Ѽ��”��

������Ѽ������С������ԣ���ʵ��ȫ���ϰͷ��ضԺ�����Ķ��壺

����1������Ҫ�������ʱ���֧Ҳ��ӵ���û����

����2���ܹ���������Ҳ�������

���������β�ҵ������������±ζ��ҵ�������ΰ���������ֳҵ���߲���ֲҵ��ˮ��Ʒ��ֳҵ��ԭ���Ͼ��зֲ��㡢�ɻ����ǿ����ҵ������ȫ���ص㡣

����һֻѼ�ӴӲ�±�ƣ�����ʳ�۸��ԼΪѼ��ԭ���ϵ�3-10�����ң����ڸ���ֵ�ϸߵIJ�ҵ��

�������ִ��ָ�Ѽ��ԭ�Ϻ���ʳ��ֵ�Ա�

����������Դ��ũ��ǰ�أ���̩����֤ȯ�о�

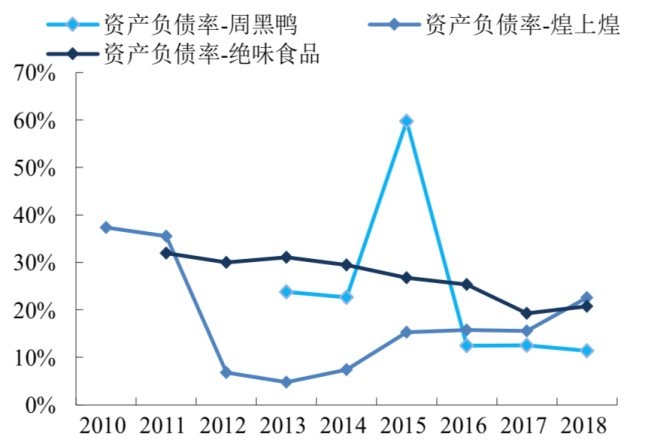

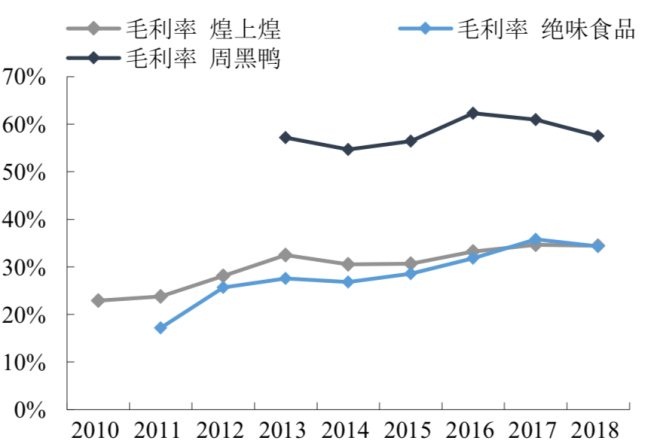

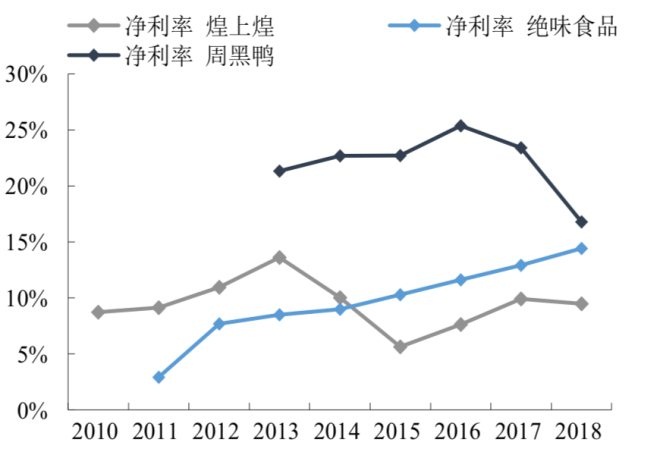

��������ҵ��ǿ——�ܺ�Ѽ����ζ�����ϻ͵��ʲ���ծ���������±��Ʒ��ͷ��ҵ���ʲ���ծ�ʻ�����ά����20%���ң�����ҵ�ڽϵ�ˮƽ��ë������ά����30%���ϡ�

������ ±��Ʒ��ͷ��ҵ�ʲ���ծ��20%����

����������Դ��Wind����̩����֤ȯ�о�

������ ±��Ʒ��ͷ��ҵë����30%����

����������Դ��Wind����̩����֤ȯ�о�

������ ±��Ʒ��ͷ��ҵ������10%����

����������Դ��Wind����̩����֤ȯ�о�

�������⣬����±ζ��Ʒֱ�ӶԽ�C����Ⱥ������ҪΪ18-35��֮���������Ⱥ�������ʳƷ�Ŀ�ζ���ԣ��ⲿ����Ⱥ�Լ۸�����ж���Խϵ͡�

�����Ծ�ζΪ������ƽ�����۵����Ȳ��������������ܴ�Ӱ�첻��

������ ��ζƽ�����۵��ۺ��������Ȳ�����

����������Դ��Wind����̩����֤ȯ�о�

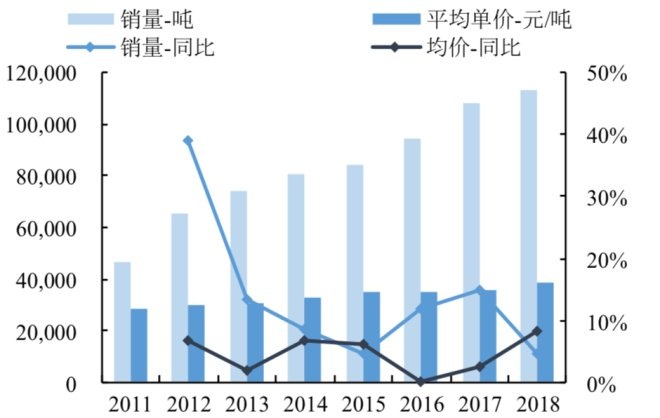

������֮��ζ�������ʸߣ����������ײ�������������ԭ��춨��±��Ʒ��ҵ����Ļ�����

������Frost&Sullivan������ʾ��2018�꣬����±��Ʒ�г���ģԼΪ870��Ԫ��Ԥ�Ƶ�2020����ҵ��ģ���ﵽ1235��Ԫ���긴�����ٴ�18.8%���г���ģ��ǧ�ڡ��ڼ䣬���ϻ͡��ܺ�Ѽ����ζ����ͷ��ҵ�����С�

������ ����±��Ʒ��ҵ���ٱ��� 15%����

����������Դ:Frost & Sullivan ��ѯ����̩����֤ȯ�о�

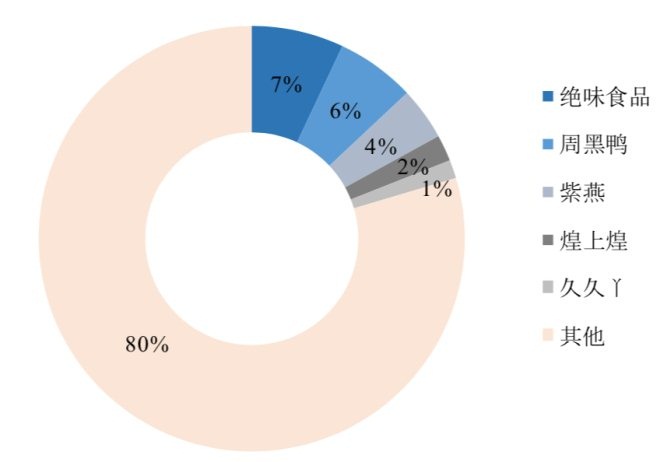

������ҵ��չ��ȻѸ�٣�����Ŀǰ�ĸ����������С����ʽ��ҵ��Ȼ������������ҵ���ж�ƫ�͡�

����Ŀǰ���ҹ�����±��Ʒ��������ҵ������ң���ҵͷ����ҵ��ռ�ʺϼƲ���20%����ҵ������ַ�ɢ�����о�ζռ��7%���ܺ�Ѽռ6%�����ϻ������磬����չ�Ժ�Ŀǰռ�Ƚ�Ϊ2%��

������ ����±��Ʒ��ҵ���жȵ�

����������Դ:Frost & Sullivan ��ѯ����̩����֤ȯ�о�

����02 ֱӪVS���ˣ�˭��Ѽ��֮����

����������ã���±ζ��ʳƷ��ȫ������֮ǰһֱ������ҵ��ǿ����

�����ںܳ�һ��ʱ�䣬±Ѽ�г������ڽ�����ս������������ҵ����Ѽ���궼�����˲��г�����Ӫ�߶�Ϊ�������ŵ꣬С�������������ԭ�����������ʳƷ�ı����ڼ��̡�

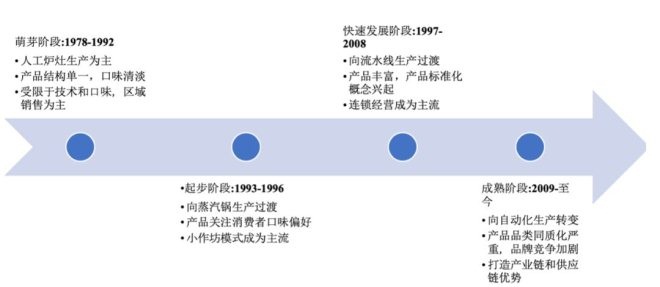

����20����80�����±�˵Ĺ�ҵ�������ڽ��㻦��ʼ���֣�1993���Ժ�������������ҵ�������������������Ե���ҵ��������±����Ʒ�Ľ������ϻ͡�1997���Ժ�����������ˮ�ߵ��ռ����ܺ�Ѽ����ζ������Ʒ�ƿ�ʼ����

������ ����±��Ʒ��ҵ���ٷ�չ����ʮ��

����������Դ����̩����֤ȯ�о�

���������Ź�ҵ��������һЩС�����İ�ȫ��������Ҳ��ƵƵ������Ҳ��Խ��Խ��������߶�ʳƷ��ȫ�����������С�

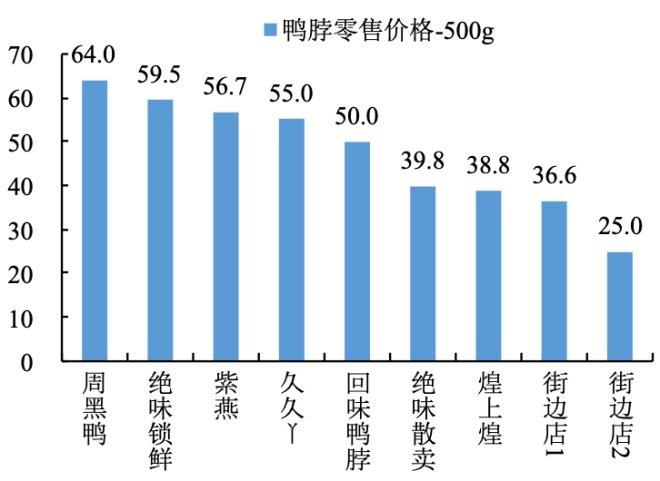

���������ֽǶ���������ͷ��Ʒ����ҵ����������������ߵ����Ρ�����ҵ�۸���Ҳ���Կ�������������Ը��ΪʳƷ��ȫ�Ϳ�ζ���������Ʒ����ۡ�

������ Ʒ�Ʋ�Ʒ�������

����������Դ��������������̩����֤ȯ�о�

������α�֤�ڹ�ģ������ǰ���µİ�ȫ����������װ�ĺ�ճ���֮�⣬��ҵ����ͷ��Ʒ���ܺ�Ѽ�;�ζ��ȡ����ȫ��ͬ�Ĵ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: Ѽ��