ЁЁЁЁжаЙњСЌЫјОгЊаЛсСЊКЯЪРАюЮКРэЪЫгкНќШеЙВЭЌЦ№ВнСЫЁЖ2018-2019ФъЖШжаЙњЙКЮяжааФЗЂеЙСІБЈИцЁЗЁЃ

ЁЁЁЁИУБЈИцДгДгКъЙлОМУДѓЪЦЁЂЙКЮяжааФзтСоЛюдОЖШЁЂдЫгЊБэЯжЁЂГЩБОжЇГіКЭЮДРДдЄЦкЮхИіЮЌЖШЖджаЙњЙКЮяжааФЗЂеЙБэЯжНјаазлКЯЦРМлЃЌжИГідкЙњФкЯћЗбГжајЛюдОЃЌОгУёашЧѓГжајЩ§МЖЕФБГОАЯТЃЌЙКЮяжааФЗЂеЙСІМЬајДІгкЛ§МЋЧјМфЃЌвЕжїЖдЮДРДОгЊдЄЦкећЬхЯђКУЁЃ

ЁЁЁЁБЈИцЯдЪОЃЌ2018ФъЭтВПВЛШЗЖЈадЩЯЩ§ЃЌЙњФкЯћЗбЖдећЬхжаЙњОМУЕФРЖЏзїгУНјвЛВНЬсЩ§ЁЃОгУёЪеШыдіГЄДјРДЕФЯћЗбЩ§МЖКЭНсЙЙгХЛЏЃЌДјЖЏжаЙњЙКЮяжааФдЫгЊГжајРЉеХЁЃдкДПЯпЩЯКьРћДЅЖЅжЎМЪЃЌЕчЩЬШЋУцНјзЄЯпЯТЃЌЭЦЖЏСуЪлвЕМгЫйЯђЯпЩЯЯђЯпЯТШкКЯКЭШЋЧўЕРеНТдзЊаЭЁЃЙКЮяжааФЯњЪлЖюКЭзтН№ЪеШыдіГЄЦНЮШЃЌВЛЩйвЕжїе§дкЬсИпЖдДѓЪ§ОнКЭСуЪлаТММЪѕЕФЭЖШыРДгЕБЇаТСуЪлЁЃ

ЁЁЁЁЪРАюЮКРэЪЫжаЙњЧјеНТдЙЫЮЪВПжїЙмЭѕаІУЗБэЪОЃК“жаЙњЙКЮяжааФЕФЗЂеЙЃЌЪЧКмКУЕФЖДВьжаЙњЩЬвЕЕиВњЛюСІКЭШЭадЕФЪгНЧжЎвЛЁЃзїЮЊГжајЕФжЧСІКЯзїЛяАщЃЌЪРАюЮКРэЪЫЖдБЈИцЕФЗЂВМБэЪОзЃКиЃЌВЂИааЛжаЙњСЌЫјОгЊаЛсЕФаХШЮЁЃЮвУЧНЋМЬајеОЮЛШЋЧђЪгвАЃЌЛиЙщЯћЗбашЧѓБОдДЃЌНсКЯЪ§зжЛЏвЕЮёГЁОАЃЌжТСІгкГжајЮЊИїЕиеўИЎКЭИїЪаГЁВЮгыжїЬхЬсЙЉзЈвЕВЮПМвтМћЁЃ”

ЁЁЁЁзмЬхЗЂеЙСІКЭЗжЯюЯжзДЃК2018змЬхЗЂеЙСІДІгкЛ§МЋЧјМфЃЌвЕжїГЩБОПижЦФмСІгаЫљЬсЩ§

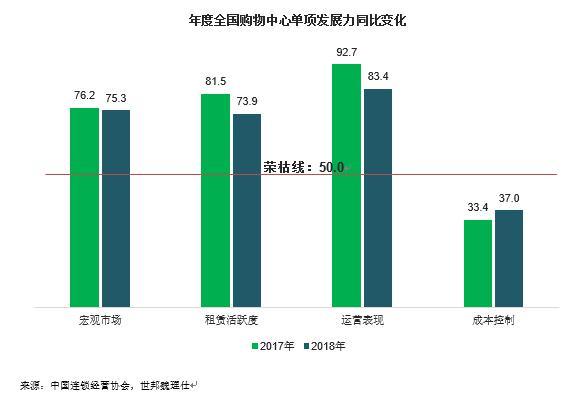

ЁЁЁЁЪ§ОнЭГМЦЯдЪОЃЌ2018ФъШЋЙњЙКЮяжааФзлКЯЗЂеЙСІжИЪ§ТМЕУ64.5ЃЌЭЌБШЯТНЕ4.0ЃЌЕЋШдИпгкШйПнЯп14.5ЁЃ2018ФъНЯ2017ФъгааЁЗљЛиТфЕїећЃЌжївЊЬхЯждкзтСоЛюдОЖШКЭдЫгЊБэЯжСНИіЗНУцЁЃЦфжаЃЌзтСоЛюдОЖШЪмЕНВПЗжЯюФПзмГізтУцЛ§УЛгаЬсЩ§ЕФгАЯьЃЌЕЋећЬхЪаГЁзтСоЮЪбЏСПШдШЛЯђКУЁЃ

ЁЁЁЁДгЯжзДЭЌБШЗжЮіЕФИїЯюжИБъРДПДЃЌКъЙлЪаГЁжИЪ§ТМЕУ75.3, ЭЌБШЯТНЕ0.9ЃЌжївЊдвђдкгкВПЗжЯюФПЫљдкЕФЖўШ§ЯпГЧЪаећЬхЪаГЁГізтТЪУЛгаЯджјЕФЬсЩ§ЁЃ

ЁЁЁЁ“зтСоЛюдОЖШ”жИЪ§ТМЕУ73.9ЃЌЭЌБШЯТНЕ7.6ЃЌЕЋШдИпгкШйПнЯп23.9ЁЃЯТЕїЕФжївЊдвђдкгквЛаЉЮЛгкСуЪлЪаГЁЙцФЃНЯаЁЕФГЧЪаШчАќЭЗЁЂЛнбєЁЂТхбєЁЂШЊжнЕФЙКЮяжааФЭЌБШПЭСїаЁЗљЯТЛЌЁЃСэгаЦфЫћГЧЪаЕФВПЗжЯюФПФъФкНјааЕФНЯДѓЙцФЃЕФзтЛЇЕїећЃЌДгЖјгАЯьСЫШЋФъЕФПЭСїзмСПЁЃЕЋ2018ФъЪаГЁЖдЙКЮяжааФЕФзтСоашЧѓШдШЛгаЯрЕБЫЎЦНЕФЯћЗбЛљДЁзіБЃеЯЃЌаТПЦММе§дкНјвЛВНЭЦЖЏШЋЧўЕРСуЪлЕФбнНјЃЌ“ШкКЯ”гы“ДДаТ”е§МЬајв§СьжаЙњСуЪлЮявЕЪаГЁЁЃ

ЁЁЁЁ“дЫгЊБэЯж”жИЪ§ТМЕУ83.4ЃЌЭЌБШЯТНЕ9.3ЃЌЕЋШдЮЊБэЯжзюМбЕФЗжЯюЁЃЯТЕїЕФжївЊдвђдкгк2018ФъЯњЪлЖюМгЫйдіГЄЛђзтН№ЬсЩ§ЯюФПТдгаМѕЩйЃЌЕЋШдЗжБ№га80%КЭ83%ЕФЯюФПТМЕУЯњЪлЖюдіЫйЬсЩ§КЭзтН№ЪеШыЕФдіГЄЁЃЫЕУїЙКЮяжааФЕФдЫгЊЧщПіећЬхЯђКУЁЃ

ЁЁЁЁ“ГЩБОПижЦ”ЗЂеЙСІТМЕУ37.0ЃЌЭЌБШЬсЩ§3.5ЃЌЕЋШдЕЭгкШйПнЯп13ЁЃетвЛЗНУцБэУїЙКЮяжааФЦѓвЕдкГЩБОжЇГіЩЯЕУЕНСЫгааЇЕФаЇТЪЬсЩ§ЃЌСэвЛЗНУцБэУїГЩБОПижЦбЙСІгЬДцЁЃдкОпЬхжЇГіЯюжаЃЌОјДѓЖрЪ§ЙКЮяжааФ2018ФъЭЌБШЖдДѓЪ§ОнКЭСуЪлаТММЪѕСьгђЕФЭЖШыГжЦНЛђЩЯЩ§ЃЌЦфжаЖдХфжУжЧФмЭЃГЕЯЕЭГЃЌХфжУЪвФкЕМКНЃЌДюНЈДѓЪ§ОнЦНЬЈЕФЭЖШывбГЩЮЊЙКЮяжааФдкЪ§зжЛЏКЭаТПЦММСьгђЕФБъХфЃЌвВгаВЛЩйЙКЮяжааФвВПЊЪМЭЖШыЙЫПЭШЫСГЪЖБ№ЁЂжЧФмЪдДЉЁЂЮоШЫСуЪлЕШЗНУцЁЃдкжЇГіЯюЕФНЛВцЗжЮіжаЃЌЮвУЧЗЂЯжгаВЛЩйЙКЮяжааФ2018ФъЭЌБШНЕЕЭСЫгЊЯњЭЦЙуГЩБОКЭЩйСПШЫСІГЩБОЃЌЕЋдкДѓЪ§ОнКЭСуЪлаТММЪѕЕФЭЖШыЩЯШдГжЦНЛђзЗМгЭЖзЪЃЌетвВНјвЛВНбщжЄСЫДѓЪ§ОнКЭСуЪлаТММЪѕдкЮДРДШЋЧўЕРСуЪлжаЕФживЊадЁЃ

ЁЁЁЁЧјгђКЭГЧЪаФмМЖЗЂеЙСІНтЖС

ЁЁЁЁ1.ЛЊЖЋБЃГжСьЯШЃЌЮїББЁЂЮїФЯЕиЧјзЊКУ

ЁЁЁЁДгзмЬхРДПДЃЌЦпИіЧјгђЕФЙКЮяжааФЗЂеЙСІОљЮЛгкШйПнЯпвдЩЯЃЌБэУїШЋЙњЙКЮяжааФЪаГЁДѓЬхЩЯБЃГжНЁПЕЗЂеЙЁЃИїЧјгђгЩИпЕНЕЭЗжБ№ТМЕУЛЊЖЋЃЈ72.4/ЭЌБШЩЯеЧ1.4ЃЉЁЂЮїББЃЈ69.5/ЭЌБШЩЯеЧ1.7ЃЉЁЂЮїФЯЃЈ66.7/ЭЌБШЩЯеЧ4.5ЃЉЁЂЛЊББЃЈ64.8/ЭЌБШЯТНЕ3.3ЃЉЁЂЛЊФЯЃЈ60.8/ЭЌБШЯТНЕ7.5ЃЉЁЂЖЋББЃЈ58.3/ЭЌБШЯТНЕ11.5ЃЉКЭЛЊжаЃЈ55.8/ЭЌБШЯТНЕ13.4ЃЉЁЃОпЬхРДПДЃЌвдЩЯКЃЮЊКЫаФЕФГЄШ§НЧЧјгђМЬајв§СьЛЊЖЋЕиЧјЃЌЛЊЖЋЕиЧјЙКЮяжааФБЃГжСьЯШЕиЮЛЁЃЮїББЁЂЮїФЯЧјгђЙКЮяжааФзлКЯЗЂеЙСІЯджјЬсЩ§ЃЌжївЊЪмвцгкГЩЖМЁЂЮїАВЁЂРЅУїЁЂФЯФўвЛаЉгХжЪЯюФПдкГізтТЪЁЂЯњЪлЖюЁЂзтН№ЪеШыЕШЗНУцЕФМЬајЯђКУЁЃЖЋББЁЂЛЊжаЕиЧјЕФЭЌБШЕїећЃЌжївЊЪмЕНГЄДКЁЂТхбєЕФЩйСПЯюФПГіЯжПЭСїЛђГізтТЪЕФЯТЕјгАЯьЁЃЕЋЙўЖћБѕЁЂЩђбєЁЂЮфККЁЂжЃжнЁЂГЄЩГЕШЪаГЁШдШЛЦНЮШЗЂеЙЬЌЪЦЃЌВЛЩйЗЂеЙСІжИБъШдгаЬсЩ§ЁЃ

ЁЁЁЁ2.вЛЯпГЧЪаЪаГЁгХЪЦЯджј

ЁЁЁЁДгГЧЪаФмМЖРДПДЃЌББЁЂЩЯЁЂЙуЁЂЩюЫФГЧМЬајБЃГжгХЪЦЕиЮЛЃЌвЛЯпГЧЪаЙКЮяжааФзлКЯЗЂеЙСІТМЕУ72.1ЃЌЭЌБШЩЯеЧ2.1ЃЌЗжБ№ИпГіЖўЯпКЭШ§ЯпМАвдЯТГЧЪа7.2КЭ8.6ЁЃетжївЊЕУвцгкОЉЛІСНЕиЖдЙњФкЭтЦЗХЦГжајЕФЮќв§СІЁЃвдЩЯКЃЮЊР§ЃЌИљОнЯрЙиЭГМЦЃЌ2018ФъЩЯКЃЙВПЊГіИїРрЪзЕъ835МвЃЈВЛКЌПьЩСЕъЃЉЃЌЦНОљУПЬьаТді2.3МвЪзЕъЁЃ835МвЪзЕъжаАќРЈЃК19МвШЋЧђЪзЕъМАбЧжоЪзЕъЃЌ301МвШЋЙњЪзЕъМАДѓТНЪзЕъЃЌ515МвЛЊЖЋМАШЋЪаЪзЕъЃЌЪзЕъФмМЖдйХЪаТИпЁЃГЩБОПижЦКЭЯжзДЗЂеЙСІЕФЗжЯюЪЙЕУвЛЯпГЧЪаУїЯдгХгкГіЖўЯпКЭШ§ЯпМАвдЯТГЧЪаЁЃЖјдкКъЙлЪаГЁЗжЯюЗЂеЙСІЩЯвЛЯпГЧЪагыЖўЯпГЧЪаГжЦНЃЌгХгкШ§ЯпМАвдЯТГЧЪаЁЃдкзтСоЛюдОЖШКЭдЫгЊБэЯжЗжЯюЗЂеЙСІЩЯЃЌвЛЯпГЧЪагыШ§ЯпМАвдЯТГЧЪаГжЦНЛђгаЮЂаЁСьЯШЃЌОљгХгкЖўЯпГЧЪаЁЃ

ЁЁЁЁ3.ЖўЯпГЧЪагаЫљЛиЕїЃЌЕЋЧПЖўЯпГЧЪаБэЯжСМКУ

ЁЁЁЁЖўЯпГЧЪазлКЯЗЂеЙСІТМЕУ65.0ЃЌЭЌБШЯТНЕ2.8ЃЌЕЋШдИпгкШйПнЯп15.0ЃЌетжївЊЪмвцгкЧПЖўЯпГЧЪаР§ШчГЩЖМЁЂКМжнЁЂФЯОЉЁЂжиЧьЁЂЮїАВЕШГЧЪаЕФСМКУБэЯжЁЃКЫаФЖўЯпГЧЪаГжајЕФШЫПкдіСПЮЊетаЉГЧЪаЕФСуЪлЪаГЁдкОјЖдСПКЭдіЫйЩЯБэЯжЧРблЁЃЖјИлжщАФДѓЧХЕФШЋЯпЙсЭЈЃЌИќИјећИіЛЊФЯЦЌЧјДјРДСЫжѕФПЕФГЧЪаЗЂеЙКЭЯћЗбЛюСІЁЃДЫЭтЃЌ2018ФъВПЗжОбщГЩЪьЕФПЊЗЂЩЬДђдьЕФИпЦЗжЪЙКЮяжааФШыЪаИјжаИпЖЫЦЗХЦЕФНјзЄЬсЙЉСЫЮявЕбЁдёЁЃШЛЖјЮвУЧвВПДЕНЃЌвЛаЉГжајЙЉгІСПНЯДѓЃЌЕЋЯћЗбдіЫйНЯЛКЕФЖўЯпГЧЪаШдШЛУцСйПежУУцЛ§ШЅЛЏЕФбЙСІЃЌаТЯюФПбгЦкПЊвЕЁЂДцСПЯюФППеЦЬеазтРЇФбЁЂШызЄЦЗХЦжЪСПЯТНЕЕШЮЪЬтЪБгаЗЂЩњЁЃ

ЁЁЁЁШ§ЯпМАвдЯТГЧЪазлКЯЗЂеЙСІТМЕУ63.6ЃЌЭЌБШЯТНЕ4.4ЃЌЕЋШдИпгкШйПнЯп13.6ЁЃЙњМЪЦЗХЦЛљгквЛЖўЯпЪаГЁгыШ§ЯпГЧЪаВЩШЁВювьЛЏОгЊЕФЫМТЗЧїЪЦПЊЪМЯдЯжЁЃЯрЙиЪ§ОнЯдЪОЃЌ2018ФъЙњМЪПьЪБЩаЦЗХЦга42%ЕФаТЕъбЁжЗШ§ЯпМАвдЯТГЧЪаЃЌЦфжаЃЌЛЊЖЋЕФНкЕуадГЧЪаЃЌЛЊФЯЕФЗ№ЩНЁЂЯУУХЃЌЮїФЯЮїББЯћЗбСІж№ВНЬсЩ§ЕФРЅУїЁЂЮїФўЖМЪЧЦЗХЦбЁШЁЕФЧјгђЁЃЖјвЛЖўЯпГЧЪаЃЌПьЪБЩаУХЕъдђГЪЯжГіИќЖрЪЧжВШыИпПЦММдЊЫиЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЙКЮяжааФ