|

会员总收入可按下列指标相乘计算:

(1) 期间店铺开业

(2) 每个商店的付费会员

(3) 会员人均付费

关于未来的增长,让我们分别看看这些。

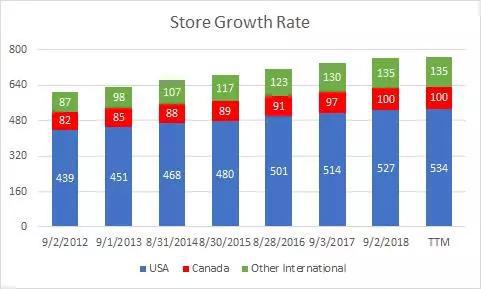

在开店方面,自2012年以来的年复合增长率为3.75%,不过近年来这一数字有所下降,因为新开门店的数量在原始绝对数量上保持了相对稳定,而总门店基数在继续增长。在前进的基础上,有巨大的机会增加商店的数量。好市多在美国国内只有534家门店,但与沃尔玛(5300多家,包括山姆会员店(Sams Club))、塔吉特百货(Target)(1845家)和家得宝(Home Depot)(1881家)等其他大型卖场相比,这个数字就相形见绌了。

在国际业务方面,加拿大(100家)和墨西哥(39家)的中产阶级人口相当饱和。世界其他地区的门店加起来还不到100家,但事实证明,这种商业模式在文化极其多样化的多个国家都行之有效。这一事实对零售业至关重要,因为许多成功的国内零售商未能成功将北美的商业模式出口到欧洲或亚洲。好市多能够在日本、韩国、台湾、澳大利亚和英国等不同的地方进行扩张,据推测是盈利的,这表明,这种商业模式将有很大的机会在每一个拥有足够多的中产/上层人口的发达市场实现盈利。

Costco目前在西班牙有两家门店,法国有一家,今年晚些时候将在中国开设第一家门店。其他具有重大机遇的市场包括:德国、意大利、瑞士、奥地利、爱尔兰、比利时、荷兰、挪威、瑞典、芬兰、葡萄牙、巴西、阿根廷、菲律宾、新加坡、马来西亚、越南、泰国和印度。

按照目前开新店的速度,Costco需要几十年的时间才能使所有这些市场饱和,到那时,可能会有更多的国家加入到目前不值得的名单中。我的工作假设是,好市多最终可能在国内拥有1000多家门店,在国际上拥有2000多家门店。假设每家商店拥有7.5万名付费会员(见下文),这将意味着7500万户美国家庭和1.5亿户美国以外付费会员家庭的市场渗透率将分别达到约60%和60%。然而,考虑到商店扩张的速度和达到这些数字所需的时间,一旦将中产阶级人口增长(尤其是中国和亚洲其它地区)考虑在内,上述估计可能会被证明是保守的。

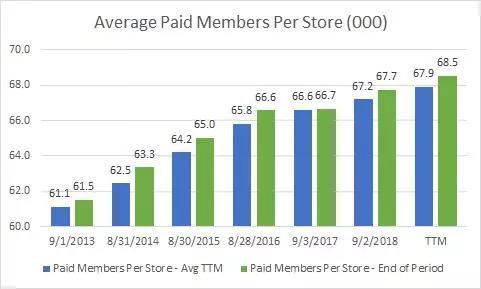

按每家店铺的平均付费会员人数计算,过去5年的增长率约为1.9%。最近的研究结果表明,这一数字能够而且将继续攀升,但它能走多高是有限度的。在一个特定的地点有太多的会员,购物成为一种不愉快的经历,会员续签率可能成为一个问题。为了解决这一问题,管理部门在现有市场开设了更多的商店,使购物更加方便,既减少了现有商店的人流量,又缩短了顾客在这些市场的平均旅行距离。在有证据表明,这个数字可能会更高之前,我不太愿意预测每家店会有超过7.5万名顾客。

每个成员的平均价格包含多个组件。第一个因素是每种会员类型的当地货币价格。从历史上看,好市多每隔4-5年就会以5到10个单位的当地货币递增定价。其结果是,在中长期内,价格的波动幅度与通货膨胀率大致相当。影响平均会员价格的第二个因素是黄金会员与高级会员的比例。

虽然管理层在多年前就曾公开过这一指标,但现在已经没有关于这一指标的确凿数据了。同样重要的是要注意,公司不提供执行会员资格在每一个国家,但这是一个双重小幅剑——国际加速增长,平均价格自然会下来由于不利的黄金/执行混合,但管理可以在理论上介绍了高管层更饱和的市场驱动更丰富的会员资格在未来。

最后,运动外汇汇率影响材料在合并的结果,但这并没有被量化管理与特定参考会员总收入(披露对总收入,但这可能不是表明会员收入每成员由于商品销售的地区差异,奖励率,和成员国家之间的价格差异)。总而言之,在过去的5年里,每个会员的平均价格以每年1%的CAGR增长。展望未来,我认为1%是一个合理的目标。当地货币的价格应该以每年1.5%-2.0%的速度增长,但与国际货币组合(更低的价格)相关的负面抵消将会产生,长期来看,美元可能会走强。

结论

考虑到所有这些因素,很明显,Costco是一个风险非常低的长期投资,具有巨大的上升潜力。只要会员能继续发现会员的价值,企业就不会受到竞争和经济冲击的影响。Costco是零售业中成本最低的公司之一。再加上他们对增量商品销售零利润的定价策略,其结果是在未来很长一段时间内实现持续稳定增长。尽管如此,投资者或许应该预计增长率会从过去两年的8-12%有所放缓。

过去两年,美国9%的会员价格上涨对8-12%的增长率产生了影响。未来2-3年,有效平均会员价格的变化可能微乎其微,甚至可能是负面的。从长期来看,我们有理由期待3%的店面增长,2%的会员/店面增长,1%的会员价格增长,或者每年6%的复合经营收入增长。

最后,投资者仍应注意月度和季度销售报告,当股价对同一家商店的销售报告出现出乎意料的高或低反应过度时,应将其作为淡出市场的机会。虽然一些投资者可能会发现股票的估值上的P / E或EV / EBITDA基础,股票应该继续估值溢价只要有巨大的增长潜力,还有股票rerates更高的可能性,如果管理加速开店的速度。不管怎样,考虑到中国和欧洲大陆市场的开店速度相对较慢,Costco很容易就能实现数十年的门店扩张,并最终将在国内的门店规模扩大一倍。

来源:The Benjamin Fund,美股研究社 共2页 上一页 [1] [2] 搜索更多: 好市多 |