ЎЎЎЎЙъПКөзЙМИьөАФҪАҙФҪИИДЦБЛЎЈ

ЎЎЎЎУЙУЪФЪТЯЗйЖЪјдҪвҫцБЛИЛГЗІ»ДЬіцГЕВтІЛөДНҙөгЈ¬ЙъПКөзЙМіЙОӘБЛёчҙуН¶ЧК»ъ№№өДПгвДвДЈ¬әмәм»р»рөШДГЧЕҙуКЦұКөДИЪЧКЎЈҪсДк7ФВЈ¬ГҝИХУЕПКРыІјНкіЙЙъПКөҪјТРРТөЧоҙу№жДЈИЪЧК——4.95ТЪГАФӘЈ»8ФВЈ¬ЙзЗшөзЙМЖҪМЁК®ЬцНЕРыІјНкіЙ8000НтГАФӘC2ВЦИЪЧКЈ»ТкЖ·ЙъПКРыІјНкіЙ25ТЪФӘИЪЧКЈ»РЛКўУЕСЎёьКЗҪшИлБЛЙПКРёЁөјЖЪЎЈ

ЎЎЎЎБ¬ҫЮН·ГЗТІИМІ»ЧЎПВіЎБЛЎЈҪьИХЈ¬ГАНЕәНЖҙ¶а¶аҪУБ¬ЙППЯРВЖҪМЁЈ¬ГАНЕНЖіц“ГАНЕУЕСЎ”Ј¬Жҙ¶а¶аЧўІб“¶а¶аВтІЛ”Ј¬ДҰИӯІБХЖЧјұёҪшИлЙзЗшНЕ№әХвТ»Пё·ЦИьөАЎЈ

ЎЎЎЎЗАКіЙъПКЈ¬ГАНЕөҪөЧДЬіФөҪИв»№КЗЦ»ДЬіФөҪІЛДШЈҝЛьҝРөГПВЙзЗшНЕ№әХвҝйУІ№ЗН·ВрЈҝ

ЎЎЎЎ01

ЎЎЎЎТ»В·ҝсұјУЦј«ЛЩЙІіөЈ¬ГАНЕЙъПКЦ®В·УЦјұУЦВТ

ЎЎЎЎГАНЕЧцЙъПКөзЙМІўІ»ЛгНнЎЈ

ЎЎЎЎ2015Дк10ФВЈ¬ГАНЕёХәНҙуЦЪөгЖАНшәПІўЦ®әуЈ¬ҫНЙППЯБЛТ»ёцҪРЧц“ГАНЕІЛКРіЎ”өДЖҪМЁЈ¬јЖ»®ЧцЙъПККРіЎөДO2OЎЈ

ЎЎЎЎН¬СщФЪ2015ДкЈ¬АшЦҫіИ“сТіИ”ҝӘКјБЛөзЙМЦұУӘЈ¬ГҝИХУЕПКҫц¶Ёall inЗ°ЦГІЦЈ¬ОТВтНшЎўЛі·бУЕСЎЎўұҫАҙЙъ»оЎўТЧ№ыөИТ»ЦЪЙъПКөзЙМХэ»эј«Хщ¶бЙъПКХвЖ¬ҝҙЖрАҙ»№ОӘұ»ҝӘ·ўөДА¶әЈЎЈ

ЎЎЎЎИ»¶шЈ¬Г»№эјёёцФВЈ¬ГАНЕІЛКРіЎҫНПВПЯБЛЎЈҙЛәуЈ¬ГАНЕФЪЙъПКИьөАЙПҝӘЖфБЛҝсұјЎўЙІіөЎўЧӘНдЈ¬ФЩҝсұјЎўФЩЙІіөЎўФЩЧӘНдЦ®В·ЎЈУГБҪёцЧЦЧЬҪбҫНКЗЈәУЦ“јұ”УЦ“ВТ”ЎЈ

ЎЎЎЎГАНЕөДЙъПКИьөАҝЙТФ·ЦОӘИэ¶ОЈә

ЎЎЎЎ1ЎўЙПКРЗ°өД°ЩГЧіеҙМЎЈГАНЕКЗ2018Дк9ФВ20ИХФЪёЫҪ»ЛщЗГЦУЙПКРөДЎЈТФГАНЕЙПКРОӘТ»Мх·ЦҪзПЯЈ¬ФЪГАНЕЙПКРЗ°Ј¬ГАНЕОӘБЛіеёЯЧФЙн№АЦөЙППЮЈ¬ОӘ¶юј¶КРіЎМṩёь¶аөДПлПуҝХјдЈ¬ҝӘЖфБЛЙъПКТөОсөД°ЩГЧіеҙМЈ¬¶ФұкәРВнЙъПКҝӘЖфБЛРЎПуЙъПКЎЈ

ЎЎЎЎ2017Дк7ФВЈ¬ГАНЕНЖіці¬КРЙъПКТөОсХЖУгЙъПКЎЈ

ЎЎЎЎ2018Дк5ФВЈ¬ГАНЕөЪТ»јТРЎПуЙъПКФЪұұҫ©·ҪЧҜөкҝӘТөЈ¬ХэКҪНЖіцІНТыМГКіУлПК»оЛ®ІъЈ¬ІўЗТҪ«2017Дк7ФВІЕНЖіцөДі¬КРЙъПКТөОс——ХЖУгЙъПКЈ¬¶јёДФмЙэј¶іЙБЛРЎПуЙъПКЎЈ

ЎЎЎЎ2018Дк7ФВЈ¬РЎПуЙъПКҪшҫьОЮОэЈ¬ФЩҝӘБҪөкЎЈХвБҪјТөкГж»эёьҙ󣬻№УР30ЖҪГЧЧуУТөДГАКіҝОМГЗшУтУГУЪ»Ҙ¶ҜРНЕлвҝҪМС§ЎЈ

ЎЎЎЎГАНЕЙПКРөұИХЈ¬ТФ72.9ёЫФӘҝӘЕМЈ¬Т»¶ИіеёЯЦБ74ёЫФӘЈ¬ЖдКРЦөО»БРөұКұЦР№ъ»ҘБӘНшөЪЛДЈ¬Т»Кұ·з№вОЮБҪЎЈ

ЎЎЎЎ2ЎўЙПКРәуөДҫАЖ«ЎЈЙПКРҪц№эБЛТ»ёцФВЈ¬РЎПуЙъПКҫН»»Л§БЛЈ¬ГАНЕёЯј¶ёұЧЬІГіВББҪУМжБЛФӯҙуЦЪөгЖАөДёЯ№ЬҪӘФҫЖҪЈ¬ГАНЕҝӘЖфБЛЙПКРәуөДҫАЖ«Ј¬јЖ»®ЕЧөфЦШЧКІъЈ¬МҪЛчЗбЧКІъЎЈРЎПуЙъПКөД·ўХ№өфН·ЧӘПтЈ¬ҙЛЗ°ҙ«іцөД“2018ДкөЧЦ®З°ТӘҝӘіц20јТГЕөкЈ¬2019ДкТӘҝӘіц50јТГЕөк”өДҝЪәЕФЩОЮЙщПмЈ¬РЎПуЙъПКҝӘЖфБЛ№ШөкјЖ»®ЎЈ

ЎЎЎЎ2019Дк4ФВ17ИХЈ¬РЎПуЙъПКО»УЪіЈЦЭКРЦУВҘЗшЎўОдҪшЗшЎўРВұұЗшөДИэјТГЕөкИ«ГжНЈЦ№УӘТөЈ»Н¬ФВЈ¬ОЮОэБҪјТРЎПуЙъПКГЕөкТІИ«Іҝ№ШөкЎЈ¶шУЪ2018ДкөД11ФВФЪёХҪЁәГөДЙПәЈРӯРЕ№гіЎөИҙэЧ°РЮҝӘТөөДТ»јТРЎПуЙъПКөкЈ¬Г»УРөИөҪҝӘТөөДХвТ»МмЎЈ

ЎЎЎЎРВЖҪМЁГАНЕВтІЛУЪ2019Дк1ФВЙППЯЈ¬БўЧгУЪЙПәЈЈ¬·юОс·шЙдөҪЦЬұЯ1.5№«Ап·¶О§ДЪЎЈ

ЎЎЎЎГАНЕВтІЛөД·ўХ№Н¬СщҝЙТФУГ“јұ”АҙРОИЭЎЈ

ЎЎЎЎ2019Дк3ФВЈ¬ГАНЕВтІЛА©ХЕөҪұұҫ©Ј¬·юОс·¶О§А©ҙуөҪ2№«АпЈ»7ФВөЗВҪОдәәЈ¬11ФВҪшҫьЙоЫЪЈ¬·юОс·¶О§А©ҙуөҪ3№«АпЈ¬Н¬КұІ»¶ПМбЙэФұ№Ө№ӨЧКЈ¬Т»¶Иҙ«іцұұҫ©өШЗшГАНЕВтІЛөДөШНЖФұЎўЕдЛНФұ№ӨЧКҫщФЪ10000ФӘТФЙПЎЈ

ЎЎЎЎХвёцҪЧ¶ОөДГАНЕДЈ·ВөД¶ФПуЛЖәхіЙБЛГҝИХУЕПКЈ¬·иҝсҪЁБўЗ°ЦГІЦЈ¬ЖдЙПәЈЎўұұҫ©ЎўЙоЫЪөДЗ°ЦГІЦёцКэҫщі¬50јТЎЈ

ЎЎЎЎ3ЎўТЯЗйәуөДЧӘПтЎЈТ»іЎТЯЗйЈ¬ЙоҝМөШёДұдБЛИЛГЗөДПы·СП°№ЯЈ¬Н¬КұТІёДұдБЛГАНЕЙъПКИьөАөД·ҪПтЎЈХвТ»ҙОЈ¬ГАНЕөД¶Фұк¶ФПуУЦұдіЙБЛРЛКўУЕСЎЈ¬ГАНЕБ¬ГыЧЦ¶јЖрөГәНРЛКўУЕСЎІоІ»¶аЈ¬ҪРЧцГАНЕУЕСЎЈ¬ЧЁЧцЙзЗшНЕ№әЎЈ2020Дк7ФВ7ИХЈ¬ГАНЕУЕСЎХэКҪЙППЯЎЈөҪБЛ8ФВЈ¬ОдәәөШЗшГАНЕВтІЛИ«ГжПВПЯЈ¬Мж»»іЙГАНЕУЕСЎЈ»ҫӯУӘҪц4ёцФВөД¶«ЭёТөОсТІИ«ГжПВПЯБЛЎЈ

ЎЎЎЎ¶шГАНЕУЕСЎөД·ўХ№УЦСУРшЖдТ»№бөДҝмЛЩЧч·зЈә

ЎЎЎЎ7ФВ15ИХЈ¬ҪшИлјГДПЈ»

ЎЎЎЎ8ФВ22ИХЈ¬ҪшИлОдәәЈ»

ЎЎЎЎ8ФВ31ИХЈ¬ҪшИл№гЦЭЈ»

ЎЎЎЎ9ФВ2ИХЈ¬ҪшИл·рЙҪЈ»

ЎЎЎЎ9ФВ8ИХЈ¬ҪшИліЙ¶јЎЈ

ЎЎЎЎ»Ш№ЛГАНЕХвИэёцИьөАөД·ўХ№Ј¬УГНхРЛөД»°АҙЛөКЗ“јИНщІ»ДоЈ¬ЧЭЗйПтЗ°”Ј¬№эИҘөДіБГ»іЙұҫ·ўЙъБЛҫН·ўЙъБЛЈ¬ГАНЕЦ»№ШЧўОҙАҙөД·ҪПтЎЈө«КЗЈ¬КРіЎЦ»ҝҙөҪБЛГАНЕФЪЙъПКИьөАЙПөДјұәНВТЎЈ

ЎЎЎЎГАНЕЛЖәхІўГ»УРПләГЙъПКИьөАөҪөЧТӘФхГҙЧцЈ¬¶шКЗСЎФсЛӯәмёъЛӯС§ЎЈЛьГ»УРТ»ТФ№бЦ®өДХюІЯЈ¬ТІҫНГ»УР»сөГКұјдҙшАҙөДАЎФщЈ¬ФЪДДёц·ҪПтЙПөД»эАЫ¶јІ»№»ЎЈ

ЎЎЎЎГАНјКФНјҝҝҝмАҙГЦІ№Ј¬Т»В·ҝсмӯЈ¬№ҘіЗВФөШЎўјұЛЩ·ўХ№ЎЈө«ҝӘКјөГҝмЈ¬ҪбКшөГёьҝмЎЈТ»ҪЕјұЙІЈ¬И«ІҝЗеБгЈ¬јИНщ·ўЙъөДіЙұҫНЁНЁІ»ДоБЛЎЈ

ЎЎЎЎПЦФЪГАНЕКФНјЗАХјЙзЗшНЕ№әИьөАЈ¬ЛьҝРөГПВХвҝйИв№ЗН·ВрЈҝ

ЎЎЎЎ02

ЎЎЎЎҫЮН·ЗАКіЈ¬ХҪ»рёҙИјЈ¬ө«ЙъПКИьөАТАИ»Г»УРУ®јТ

ЎЎЎЎ1ЎўДГПВЙъПКҫНДЬДГПВМмПВЈҝХвёцМмПВУРөгМ«РЎ

ЎЎЎЎҪсИХЧКұҫҙҙКјИЛРмРВФЪ2015ДкЛөөДТ»ҫд“ДГПВБЛЙъПКҫНДЬДГПВМмПВ”Ј¬Хвҫд»°ұ»ЙъПКРРТөөДИЛ·оОӘ№зф«Ј¬ө«“у«тлІЖҫӯ”І»өГІ»ЛөЈ¬ХвМмПВОҙГвУРөгМ«РЎБЛЎЈ

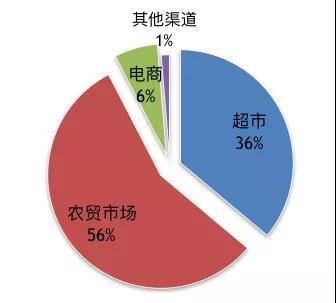

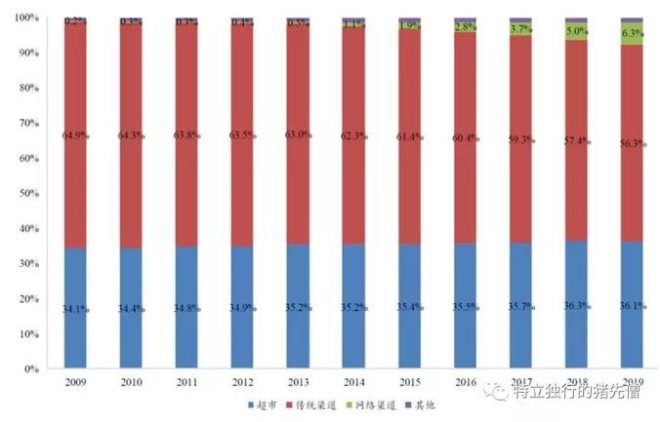

ЎЎЎЎҙУ2019ДкөДКэҫЭАҙҝҙЈ¬ЙъПКПъКЫЗюөАөДҫш¶ФҙуН·ИФИ»КЗЕ©ГіКРіЎЈ¬ХјұИ56%Ј¬ЖдҙОКЗі¬КРЈ¬ХјұИ36%Ј¬БҪХЯәПјЖХјҫЭБЛХыёцКРіЎөД92%Ј¬ЙъПКөзЙМөДХјұИҪцХјЖдЦРөД6%ЎЈ

ЎЎЎЎ¶шЗТҫӯ№эБЛҪь10ДкөД·ўХ№Ј¬ЙъПКөзЙМөДЛЩ¶ИФ¶ІўІ»ј°ФӨЖЪЎЈ№эИҘК®ДкЈ¬ЙъПККРіЎөзЙМЙшНёВКҪцҪцҙУ0.3%МбЙэөҪ6.3%ЎЈ

НјФҙјыЛ®УЎ

ЎЎЎЎ2019ДкЈ¬ЦР№ъіЗХтҫУГсДкКіЖ·Ц§іцҪр¶оФјОӘ6.5НтТЪФӘЈ¬¶шФЪПЯөзЙМөД№жДЈФјОӘ0.3НтТЪФӘЎЈ

ЎЎЎЎЧЬөДАҙЛөЈ¬ЙъПКТтОӘЖдёЯЖөөНјЫөД№әВтМШөгЈ¬ТФј°¶ФЙМЖ·ұЈПКөДёЯРиЗуЈ¬ЖдФЪПЯөзЙМ¶ФПЯПВКөМеөДј·іцР§УҰКЗ·ЗіЈРЎөДЎЈ

ЎЎЎЎ2ЎўМмПВЛдРЎЈ¬ЗАКіХЯЦЪ

ЎЎЎЎИ»¶шЈ¬МмПВЛдРЎЈ¬ЗАКіХЯЦЪЈ¬ұПҫ№ХвКЗТ»ёцРВөДИьөАЈ¬РВИьөАҫНТвО¶ЧЕРВКРіЎЈ¬РВКРіЎҫНТвО¶ЧЕРВ№ККВЈ¬РВ№ККВҫНТвО¶ЧЕРВИЪЧКЎЈ

ЎЎЎЎҫӯ№э2015ДкЦ®әуөДТ°ВщЙъіӨЈ¬ЙъПКөзЙМТСҫӯ·ўХ№іцБЛЛДҙуДЈКҪЈә

ЎЎЎЎөЪТ»ҙуДЈКҪКЗТФ°ўАпәРВнОӘҙъұнөДөкІЦТ»Ме+өҪјТДЈКҪЈ¬ПЯПВі¬ј¶ҙуөкіРөЈЧЕБчБҝИлҝЪәНЗ°ЦГІЦБҪҙу№ҰДЬЈ¬НЁ№эФЪПЯAPPОьТэПы·СХЯПВөҘЈ¬УЙЕдЛНФұЕдЛНөҪјТЈ»

ЎЎЎЎөЪ¶юҙуДЈКҪКЗТФҫ©¶«ОӘҙъұнөДЙМі¬Б¬Лш+өҪјТДЈКҪЎЈҫ©¶«ТФҫ©¶«өҪјТОӘИлҝЪЈ¬Н¬КұБӘәПУА»ФЎўОЦ¶ыВкөИЙМі¬Б¬ЛшЈ¬ФЩНЁ№эҙпҙпҪ«»хОпЕдЛНөҪјТЈ¬БчБҝЎў№©УҰБҙәНФЛБҰРОіЙБЛұХ»·ЎЈ

ЎЎЎЎөЪИэҙуДЈКҪКЗТФГҝИХУЕПКОӘҙъұнөДЗ°ЦГІЦ+өҪјТЈ¬ГҝИХУЕПКөДХвёцДЈКҪДҝЗ°АҙҝҙЈ¬ТСҫӯЕЬНЁБЛЈ¬4.95ТЪГАФӘөДРРТөөЪТ»ҙуИЪЧК¶оҫНКЗЧКұҫ¶ФёГДЈКҪөДИПҝЙЎЈ

ЎЎЎЎХвИэёцДЈКҪҝҝЧЕОИФъОИҙтЈ¬·ўХ№өГ¶јұИҪПіЙКмЈ¬ёчЧФУРПа¶ФОИ¶ЁөДҝНБчЎЈ¶шГАНЕФшҫӯіўКФөДөЪТ»ЦЦәНөЪИэЦЦДЈКҪЈ¬¶јГ»УРДЬ№»ХҫОИҪЕёъЈ¬КјЦХФЪРРТөұЯФөЕЗ»ІЎЈ

ЎЎЎЎҪсДкЈ¬ТЯЗйҪБВТБЛКРіЎёсҫЦЎЈТЯЗйЖЪјдЈ¬ИЛГЗІ»ДЬіцГЕЈ¬ЖрФҙУЪРЎЗшДЪ»ҘЦъКҪөДЙзЗшНЕ№әТмҫьН»ЖрЈ¬іЙОӘБЛөЪЛД№ЙБҰБҝЎЈРЛКўУЕСЎЎўК®ЬцНЕөИЙзЗшНЕ№әЧцөГ·з·з»р»рЎЈХвТІКЗГАНЕУЕСЎәНЖҙ¶а¶аөД¶а¶аВтІЛДҝЗ°ПлТӘҪшИлөДИьөАЎЈ

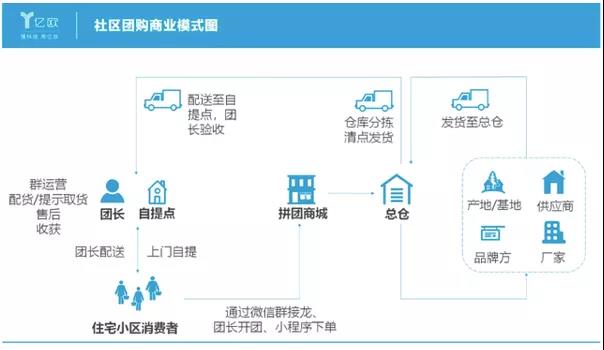

ЎЎЎЎЙзЗшНЕ№әөДЙМТөДЈКҪІўІ»ёҙФУЈ¬ЛьКЗУЙНЕіӨ·ўЖрТ»Р©ЙМЖ·өДНЕ№әЈ¬ИГЧЎХ¬РЎЗшөДПы·СХЯФЪОўРЕИәЦРҪУБъПВөҘЈ¬И»әуУЙЙМјТҪ«НЕ№әЙМЖ·ЛНЦБРЎЗшГЕҝЪөДМб»хөгЈ¬УЙПы·СХЯЧФМб»тХЯНЕіӨЕдЛНЎЈ

НјФҙАҙЧФТЪЕ·Нш

ЎЎЎЎГАНЕУЕСЎәН¶а¶аВтІЛЧчОӘКРіЎөДёъЛжХЯЈ¬ҝЙТФЗбЛЙёҙЦЖіЙ№ҰХЯөДДЈКҪЈәАӯНЕіӨЎўФЬИЛН·ЎўСЎНЕЖ·ЎўҝӘНЕЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ЙъПК