ЁЁЁЁГ§СЫетСНЕуЃЌФФХТЩЬМвВЩгУЦЗХЦжБВЅМфЕФФЃЪНЃЈTPДњдЫгЊЃЉЃЌжЛашвЊНЛГі3%~5%ЕФНЛвзгЖН№ЃЌбЁЦЗФбЖШЁЂЯњЪлЕФВпЛЎЩюЖШЁЂЯњЪлЕФВЛЮШЖЈадЃЌЖМдкНЕЕЭжБВЅЕчЩЬЕФЪлЛѕаЇТЪЁЃ

ЁЁЁЁСЫНтЕНетРяЃЌЮвУЧвВВЛФбРэНтГЊЫЅжБВЅЕчЩЬЕФвЛХЩЛсШЯЮЊЃЌжБВЅЕчЩЬжЛЪЧвЛИіЪмЕНПтДцжЭЯњДјЖЏЕФЖЬЦкЯжЯѓЁЃБЯОЙетбљЕФЯњЪлаЇТЪЃЌЩЬМвзюКѓКмДѓИХТЪЪЧзЌВЛЕНЧЎЕФЁЃЩЬМвзЌВЛЕНЧЎЃЌДяШЫГйдчвВЛсзЌВЛЕНЧЎЃЌЩњЬЌЕђСуЃЌЦНЬЈздШЛвВУЛПЩФмзЌЕНЧЎЁЃ

ЁЁЁЁЕБШЛЃЌетИіПДЗЈЕФЧАЬсЪЧЮвУЧШЯЮЊжБВЅЕчЩЬЕФЩЬвЕФЃЪНЪЧвЛГЩВЛБфЕФЁЃЪЕМЪЩЯЮвШЯЮЊЫцзХОКељЕФМгОчЃЌетаЉЮЪЬтЛсЯђаЇТЪИќИпЕФЗНЯђЕїећЁЃЖјИќживЊЕФвЛЕуЪЧЃЌФПЧАЕФЩЬМвЕНЕздѕУДдкРћгУжБВЅДјЛѕЁЃЩЬМвЖджБВЅДјЛѕЕФЖЈЮЛЕНЕзЪЧЯњЪлЭЈТЗЛЙЪЧвЛИіЦЗаЇКЯвЛЕФгЊЯњЧўЕРЃП

ЁЁЁЁШчЙћЮвУЧАбжБВЅЕчЩЬПДзіЪЧвЛИіЬиЪтАцБОЕФаЇЙћЙуИцЃЈЬцДњЕФЪЧЖЬЪгЦЕЦНЬЈЕФаХЯЂСїЙуИцЃЉЃЌЧщПіЛсВЛЛсКУвЛЕуФиЃП

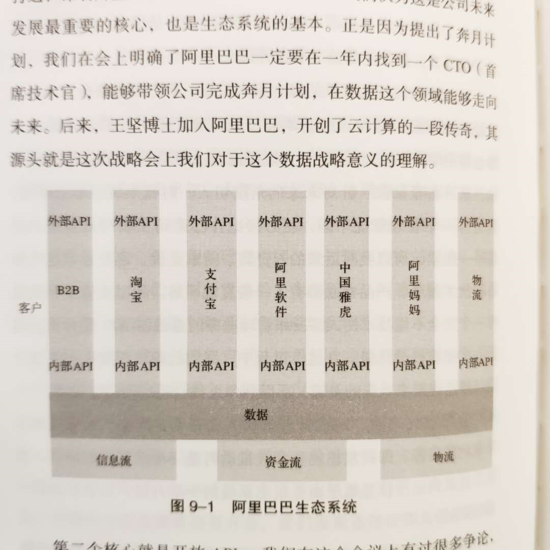

ЁЁЁЁАДееЮвФПЧАСЫНтЯТРДЕФзДПіЃЌвдЙњФкзюДѓЕФаХЯЂСїЙуИцЦНЬЈЖЖвєРДЫЕЃЌжБВЅЕчЩЬЕФЛѕБвЛЏаЇТЪПЯЖЈЪЧЕЭгкЖЬЪгЦЕаХЯЂСїЙуИцЕФЁЃЫљвдЩЬМвШЅзіжБВЅДјЛѕПЩФмБШзіЖЬЪгЦЕаХЯЂСїЙуИцЛЙвЊдйЛЎЫувЛЕуЕуЁЃИќКЮПіЃЌжБВЅДјЛѕЕФСїСПднЪБЛЙЪЧвЛИіЭнЕиЃЌгааТЕФСїСПЭнЕиЃЌОЭгааТЕФСїСПЩњЬЌНсЙЙЃЌДѓМвЛМЕФВЛЪЧСїСПЙѓМњЃЌЖјЪЧСїСПЗжХфЕФВЛОљЁЃ

ЁЁЁЁЖјПДЖржБВЅЕчЩЬзюживЊЕФвЛЕуЪЧЃЌжБВЅЪЧСїСПЕФИФИяЃЌСїСПЕФвЕЮёСїРыПЊгУЛЇБШЩЬвЕЛЏИќНќЁЃвЛЕЉгУЛЇХрбјГіСЫдкЖЬЪгЦЕЦНЬЈвВПЩвдЙКЮяЕФаФжЧЃЌФЧУДЖдгкЛѕМмЕчЩЬЦНЬЈОЭЪЧМЋОпЭўаВадЕФЬєеНСЫЁЃ

ЁЁЁЁЖјетМўЪТдкРњЪЗЩЯВЂВЛЪЧЕквЛДЮЩЯбнЁЃЙ§ШЅЕФЬдБІЮЊСЫгІЖдаТЕФСїСПАджїАйЖШКЭЮЂаХНЋЕчЩЬЦНЬЈЙмЕРЛЏЕФЬєеНЃЌЖМЪЧвдЩњЫРДѓеНЕФЬЌЖШРДгІеНЕФЃЈКУЯёетЪТгаПевдКѓвВПЩвдзЈУХаДвЛаДЃПЃЉЁЃ

ЁЁЁЁЫљвдЃЌЕНетРяЃЌЮвЛљБОПЩвдЯТвЛИіНзЖЮадЕФНсТлЃКжБВЅДјЛѕдкЖЬЦкФкВЂВЛЛсГЩЮЊЬцДњЛѕМмЕчЩЬЕФжївЊЯњЪлГЁОАЃЌЕЋЪЧЛсзїЮЊвЛИіДѓЬхСПЕФживЊдіСПЪаГЁКЭДЮМЖЯњЪлЧўЕРДцдкЁЃВЂЧветИіЧўЕРЪЧвЛИіПЩвдМмЩшдкЛѕМмЕчЩЬжЎЧАЕФвЛИіЛЗНкЃЌОпБИЬьШЛЕФНЋЛѕМмЕчЩЬЙмЕРЛЏЕФЧБСІЃЌЫљвдетвВЪЧвЛИіФПЧАИїМвЖМВЛИвЗХЫЩЕФБиељжЎЕиЁЃ

ЁЁЁЁ3/ ЖЖПьЬдЦДЕФБГЫЎвЛеН

ЁЁЁЁЫЕЪЧБГЫЎвЛеНЃЌЦфЪЕЪЧвЛОфЕїйЉЁЃетРяЕФ“БГЫЎ”жИЕФЪЧЖЖПьЬдЦДЫФМвЦНЬЈЫљУцСйЕФСїСПЛЗОГЁЃ

ЁЁЁЁЧАЮФЫЕЙ§ЃЌдкЮвПДРДЃЌжБВЅЕчЩЬЪЧЖЬЪгЦЕЛљДЁЩшЪЉЛЏЕФЩЬвЕгІгУЃЌЪЧСїСПБфИяЕФБиШЛНсЙћЁЃЫљвдЫФМвЦНЬЈУцСйЕФСїСПЕФВювьгыЩЬвЕЛЏЧјБ№ЃЌвВЛсЕМжТЫФМвЦНЬЈЖджБВЅЕчЩЬЕФЗЂеЙВпТдГіЯжОоДѓЗжЦчЁЃ

ЁЁЁЁЪзЯШЮвУЧСФСФЬдБІЁЃжаЙњЕФЛЅСЊЭјОоЭЗЖМгаздМКЕФПДМвБОСьЃЌЕЋвВЖМгаздМКЕФЫРбЈУќУХЁЃЯёАйЖШГЄгкММЪѕЕЋЖЬгкЩЬвЕЕРЕТЃЌЯёЬкбЖгаЮоЯоЕФСїСПШДУЛЪВУДУЮЯыЃЌЯёАЂРягаЦцОјЕФаЇТЪЕЋОЭЪЧШБСїСПЁЃ

ЁЁЁЁетЪТЫЕЦ№РДЦфЪЕвВТљКУЭцЕФЃЌЙѓЮЊвЛМвЛЅСЊЭјОоЭЗЃЌАЂРяШБЛЅСЊЭјСїСПЁЃФГЮЛВЛдИвтЭИТЖаеУћгыадБ№ОгзЁдкКМжнЕФЧАЕчЩЬаавЕЧАБВдјОЖдЮвгяжиаФГЄЕФЫЕЙ§ЃК“АЂРяЩУГЄвЛЪжЮезЁЩЬМвЃЌвЛЪжЮезЁЩЬМвЕФЯжН№СїЁЂЪ§ОнСїЁЂЮяСїЃЌШЛКѓзѓгвЪжвЛЦ№ДђЖдЪжЁЃетИіФЃЪНЮЪЬтЪЧЃЌПЩвдИуЖЈвЛЧаЦЗХЦЃЌЩѕжСИуЖЈЪЕЬхЩЬвЕЃЌЮЈЖРИуВЛЖЈСїСПЁЃЫљвдАЂРяЯждкЕФБфЯжаЇТЪдНРДдНИпЃЌзЊЛЏТЪЗБЖеЧЃЌСїСПОгШЛЛЙУЛвдЧАЖрЁЃ”

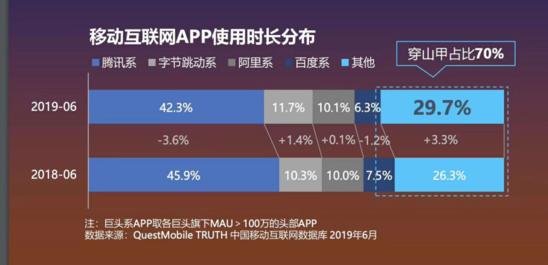

ЁЁЁЁАДееЧАБВИјЮвНВЕФЕРРэЃЌЮвЗСЫЗАЂРяЕФВЦБЈКЭЪаГЁЙЋПЊаХЯЂЃЌЫфШЛАЂРяЯЕзјгЕ8.46вкЕФMAUЃЌЕЋАЂРядкжаЙњЛЅСЊЭјЕФзмЪБГЄШДЩйЕФПЩСЏЁЃ

ЁЁЁЁећИіАЂРяЯЕЃЈЫуЩЯСЫЮЂВЉЃЉКЭзжЬјЯЕЕФСїСПзмЪБГЄЫЎЦНЯрЕБЃЌЪеШыаЇТЪШДЪЧ2019ФъЕФзжНкЬјЖЏ3БЖвдЩЯЕФЫЎЦНЁЃЫљвдЫЕећИіАЂРяЯЕЖМЪЧвЛЬЈМЋИпаЇЕФгЁГЎЛњЃЌФуАбСїСПЮЙНјШЅЃЌЫћОЭФмАбСїСПБфГЩГЎЦБЁЃЧАЬсЪЧЃЌвЛжБгаСїСПЮЙЫќЁЃ

ЁЁЁЁ↑ жЧепЧЇТЧЃЌАЂРяЕФЩњЬЌЯЕЭГУцУцОуЕНЃЌГ§СЫУЛгаздгаСїСПГи

ЁЁЁЁАЂРявВКмдчОЭвтЪЖЕНСЫетИіЮЪЬтЁЃЫљвд2013ФъАЂРяПЊЪМЭЖзЪаТРЫЮЂВЉЃЌж№ВНГЩЮЊЮЂВЉзюДѓЭтВПДѓЙЩЖЋЃЌ2014ФъАЂРя50вкУРН№ЪеЙКСЫUCЃЌ2015Фъгжвд45вкУРН№ЪеЙКгХПсЭСЖЙЁЃАЂРяЛљБОЩЯУїАзСЫЃЌздМКИуВЛГіСїСПЃЌФЧОЭТђИуЕУГіСїСПЕФШЫРДИуЁЃ

ЁЁЁЁЕЋЪЧЛђаэЪЧдьЛЏХЊШЫЃЌОЁЙмАЂРяЕФеНТдЩЯвбОИпеАдЖжѕЃЌдкСїСПЩњЬЌРявЛЭЈВМОжЃЌШЛЖјЫћвРОЩДэЙ§СЫвЦЖЏЛЅСЊЭјЪБДњзюживЊЕФСНИіСїСПГиЁЃ

ЁЁЁЁНёЬьПДЃЌеХвЛУљЪЧАкУїСЫВЛПЩФмИјБ№ШЫДђЙЄЕФЃЌЕБГѕзжНкЬјЖЏВЛФУАЂРяЕФЭЖзЪетМўЪТЛЙПЩвдРэНтЁЃЕЋЪЧЕБГѕАЂРяеНЭЖеХКшЦНЭДЪЇЭЖзЪПьЪжЭЖзЪЕФЛњЛсЃЌгы2017ФъЪБШЮАЂРяЮФгщвЦЖЏЪТвЕШКзмВУЁЂЭСЖЙзмВУЕФКЮаЁХєаћВМжиН№20вкRMBжиЦєЭСЖЙUGCЕФМЦЛЎСЌдквЛЦ№ПДЃЌЫЦКѕЗТЗ№гжЖрСЫМИЗжеНТдожВЛЙ§вЕЮёДѓЭШЕФЭцЮЖЁЃ

ЁЁЁЁ2016ФъАЂРяПЊЦєСЫЬдБІФкШнЕчЩЬЛЏЕФВНЗЅЃЌКѓГЩСЂСЫзЈУХЕФФкШнгЊЯњЃЈЕчЩЬЃЉЪТвЕВПЃЌдЮоЯоЪТвЕВПзмМрЮХжйЪЧЕквЛДњеЦУХШЫЃЌКѓ2019ФъджЇИЖБІгУЛЇгыЦНЬЈЪТвЕВПзЪЩюзмМраўЕТГЩЮЊЦфЕкЖўДњеЦУХШЫЁЃИУЪТвЕВПзюживЊЕФвЕЮёЯпОЭЪЧЖЬЪгЦЕгыжБВЅЕчЩЬЁЃ

ЁЁЁЁШчЧАЮФЫљЪіЃЌЬдБІжБВЅЕФGMVдіЫйвЛжББЃГждкУПФъЗЗЌЕФЫЎЦНЩЯЃЌЫЦКѕВЂЮоЪВУДПЩвджИеЊЕФВПЗжЃЌЕЋЪЧСЫНтАЂРяЕФХѓгбКмШнвзУїАзЃЌАЂРяИїЪТвЕВПжЎМфЕФФІВСЭљЭљРДздгкСїСПЕФЗжХфЩЯЁЃ

ЁЁЁЁЮЪЬтЪЧЬдБІжБВЅУЛгаНтОіЬдБІШБСїСПЕФЮЪЬтЁЃжБВЅВЂФмВЛВњЩњШЋаТЕФЭтВПСїСПЃЌетгыЬдБІзюГѕЕФдЄЦкгааЉБГЕРЖјГлЁЃЬдБІжБВЅГЩСЫвЛИіаТЕФСїСПЕАИтЕФЪГПЭЃЌЖјЧвЛЙВЛЪЧСїСПБфЯжаЇТЪзюИпЕФФЧвЛИіЁЃВЂЧвАбетПщвЕЮёзіДѓСЫЃЌЗіЦ№РДЕФШДВЛЪЧСїСПЕФХЬзгЃЌЖјЪЧМИИіЫцЪБПЩФмБГХбЦНЬЈзЊвЦеѓЕиЕФЭЗВПжїВЅЁЃ

ЁЁЁЁоБцЋКЭРюМбчїСНШЫАќРПЬдБІжБВЅГЌЙ§10%ЕФGMVеМБШЃЌСНШЫжЎЯТЕФЬдБІжБВЅжїВЅШБЗІСїСПКЭЙизЂЃЌЧАЪЎЕФЛњЙЙЛљБОАќРПећИіЬдБІжБВЅЕФGMVЃЌжааЁЛњЙЙЩњДцРЇФбЁЃЫљвд2019Фъ3дТдЬдБІжБВЅИКд№ШЫеддВдВРыжАЪБЃЌвВгаНќЬдБІШЫЪПаћГЦЦфПЩФмвђвЕМЈВЛМбЩњЬЌЭЗВПЛЏбЯжиЃЌМЈаЇ3.25СССЫКьЕЦЃЌВХВЛЕУвбРыПЊЬдБІЃЈЕБШЛЃЌетжжЯћЯЂвВУЛгаЪВУДЪЏДИЃЌСэЭтОнЫЕФПЧАеддВдВЕФЙЄзїЃЌвЩЫЦгЩЬдБІжБВЅMCNдЫгЊИКд№ШЫаТДЈДњРэЃЌвВЫувЛЬѕЮДОжЄЪЕЕФАЫидЃЉЁЃ

ЁЁЁЁ↑ вЩЮЊеддВдВЕФЮЂВЉЫЦКѕвВЪЧЛАРягаЛА

ЁЁЁЁПЩФмЮЪЬтЕФБОжЪЩЯЃЌАЂРяЪМжеОЭИуДэСЫвЛМўЪТЁЃетМўЪТзюГѕЕФЦ№ЕуЪЧКмдчвдЧАОЭгаЙ§ЕФвЛИіЬНЬжЃКЬкбЖКЭЬдБІЃЌЫЕФСїСПМлжЕИќДѓЃП

ЁЁЁЁгавЛИіЮДОжЄЪЕЕФЖЮзгЃЌЫЕЕБФъЬкбЖвЛжкДѓРаПЊЛсЃЌЛсЩЯMartinИјДѓМвзівЛИіеНТдЗжЮіЁЃФкШнКмМђЕЅЃЌОЭСНеХPPTЁЃ

ЁЁЁЁЕквЛеХЪЧЬкбЖЯЕВњЦЗЕФШЋMAU*ЪБГЄКЭАЂРяЯЕВњЦЗЕФШЋMAU*ЪБГЄЖдБШЃЌНсЙћздШЛЪЧЬкбЖЯЕВњЦЗЕФзмЪБГЄЪ§БЖгкАЂРяЯЕЕФВњЦЗЃЌетИіНсЙћЯдЖјвзМћЃЌКСЮовтЭтЃЌЛсвщЦјЗеСЂПЬЧсЫЩгжгфПьСЫЦ№РДЁЃ

ЁЁЁЁЕкЖўеХЪЧЬкбЖЕФЪажЕКЭАЂРяЕФЪажЕЖдБШЃЌСНепЛљБОЯрЕБВЛЗжВЎжйЃЌЯжГЁСЂПЬОЭФ§жиСЫЦ№РДЁЃШЛКѓMartinЫЕЕНЃКЮЊЪВУДЮвУЧЕФСїСПдЖДѓгкАЂРяЃЌЖјЮвУЧЕФЪажЕШДКЭАЂРяЯрЕБЃПвЊИФБфетжжОжУцЃЌжЛгавЛИіАьЗЈЃЌОЭЪЧЮвУЧвЊзіЕчЩЬЁЃ

ЁЁЁЁЕБШЛЃЌетЪЧИіЮДОжЄЪЕЕФЖЮзгЁЃЪЕМЪЧщПіЃЌЬкбЖвЊзіЕчЩЬКмПЩФмЪМгкаЁТэИчвЊЙЙдь“вЛеОЪНдкЯпЩњЛюЦНЬЈ”ЕФЙЙЯыЁЃВЛЙ§СїСПМлжЕетИіЮЪЬтШДЪЧЪЕЪЕдкдкЕФЃЌвЛбљЪЧСїСПЃЌЬкбЖЕФСїСПЕФЩЬвЕЛЏаЇТЪЫЦКѕЪЧдЖдЖМАВЛЩЯАЂРяЕФЁЃ

ЁЁЁЁОнЫЕАЂРяФкВПзіЙ§ВтЫуЃЌ1000ИіЬдБІЭтЕФЕуЛїКЭ1000ИіЬдБІФкЕФЕуЛїБШНЯзЊЛЏТЪЃЌКѓепФмБШЧАепИпГізюЖр40БЖЁЃ

ЁЁЁЁЕЋЪЧДгЮвУЧНёЬьЕФЪгНЧРДПДЃЌетИіЮЪЬтгжгаСэвЛИіНЧЖШЃЌОЁЙмЬкбЖЕФСїСПМлжЕЫЦКѕИЯВЛЩЯАЂРяЃЌЮЪЬтПЩФмВЂВЛЪЧГідкЬкбЖЕФСїСПМлжЕВЛзуЃЌЖјЪЧЬкбЖУЛгажЦдьГізуЙЛИпаЇЕФСїСПЩЬвЕЛЏЕФШнЦїЁЃ

ЁЁЁЁгжЛђепЩЬвЕЛЏаЇТЪКЭЬкбЖЫљФмЙЛЬсЙЉИјгУЛЇЕФСЌНгЗўЮёБОЩэЪЧДцдквЛЖЈГЬЖШЕФЯруЃЕФЃЌШчЙћАбЩЬвЕЛЏаЇТЪЬсЩ§ЕФЙ§ИпЃЌЛсЫ№КІЬкбЖгУЛЇЕФЩњУќжмЦкЁЃЖјбщжЄетвЛЕуЕФвЛИіВрУцжЄУїОЭЪЧЃЌЕБЦДЖрЖретбљвЛИізуЙЛИпаЇЕФЩЬвЕЛЏШнЦїГіЯжЃЌЭъШЋПЩвдРћгУЬкбЖЕФЩчНЛСїСПжЦдьГівЛИіФмЙЛЭўаВЬдБІЛљДЁвЕЮёЕФЦНЬЈЁЃ

ЁЁЁЁЕЋАЂРяШЗЪЕдјОвЛЖШдкЪЧЗёашвЊШЅЛёШЁзЊЛЏТЪВЛЙЛИпЕФСїСПЃЌВЂЧвЮЊДЫЛЈЗбДѓСПОЋСІЮяСІЙЙНЈСїСПЦНЬЈЕФЮЪЬтЩЯГіЯжЙ§гЬдЅЁЃетжБНгЕМжТАЂРяећИівЕЮёЬхЯЕжаЃЌЖМШБЗІЖдСїСПЦНЬЈвЕЮёзуЙЛЕФжЇГХгыжиЪгЁЃ

ЁЁЁЁетжЎКѓЃЌАЂРяЪдЭМЭЈЙ§НЋЩЬЦЗеЙЪОФкШнЕФЖЬЪгЦЕЛЏЙЙНЈЬдБІжБВЅЦНЬЈЃЌЫфШЛдкИФЩЦгУЛЇЪБГЄгыЬсЩ§ЭЦМіаХЯЂСїаЇТЪЩЯгавЛЖЈЕФаЇЙћЃЌЕЋдкеНТдВуУцЃЌЭъШЋУЛгаЖдКѓЦ№жЎауЕФЖЖвєгыПьЪждкЕчЩЬвЕЮёЕФЧжеМЩЯВњЩњШЮКЮЕФзшжЭаЇЙћЁЃ

ЁЁЁЁЕБДэЙ§СЫЖдзжНкЬјЖЏгыПьЪжЕФЭЖзЪЛњЛсжЎКѓЃЌЖЊСЫзюКѓвЛеХСїСПГЕЦБЕФАЂРяЃЌдкетГЁЛљгкСїСПБфИяЕФжБВЅЕчЩЬжЎеНжаЃЌЛђаэВЛЙмДгФФИіНЧЖШПДЃЌгЎМвеѓгЊРяЖМФбгаЫќЕФУћзжЁЃ

ЁЁЁЁНгЯТРДЮвУЧРДПДПДЦДЖрЖрЁЃЦДЖрЖрФкВПОЭжБВЅЕчЩЬвЕЮёгІИУЪЧгавЛИіНЯГЄЪБЦкЕФЬНЬжЕФЁЃе§ЗДСНИіЩљвєЕФЬНЬжНЙЕужЎвЛгІИУОЭЪЧжБВЅЕчЩЬЕФЩЬвЕЛЏаЇТЪЃЌвдМАИјЩЬМвдЫгЊДјРДЖюЭтЕФИКЕЃЁЃ

ЁЁЁЁЕЋЪЧЕН2019ФъФъЕзЃЌетжжЬНЬжЕФЩљвєЛљБОЭЃжЙСЫЁЃЦДЖрЖргЩСЊКЯДДЪМШЫДяДяЙвЫЇЃЌШЋСІПЊЪМзіжБВЅЕчЩЬвЕЮёЁЃетИізЫЬЌзмЬхЩЯЪЧКмЮёЪЕЕФЁЃЖдгкЦДЖрЖрРДЫЕЃЌжБВЅЕчЩЬЛђаэЛсНЕЕЭЩЬЦЗзЊЛЏЕФаЇТЪЃЌЕЋЪЧзїЮЊвЛИідіСПЪаГЁЃЌзїЮЊвЛИіДЮМЖЧўЕРЃЌвЊЦДЖрЖрЭъШЋЗХШЮВЛЙмвВЪЧЗЧГЃРЇФбЕФЁЃДгОКељИёОжЩЯНВЃЌШчЙћЦДЖрЖрВЛзіЃЌзюКѓБЛПьЪжКЭЖЖвєДгетИіЕуЩЯевЕНСЫЭЛЦЦЃЌе§УцУЛгаШЮКЮЗРгљЃЌЪЧЫЕВЛЙ§ШЅЕФЁЃ

ЁЁЁЁИќКЮПіЃЌжБВЅЕчЩЬдкећЬхвЕЮёЕФТпМЩЯЪЧЗћКЯЦДЖрЖр“Costco+ Disney”етИіЖЈЮЛЕФЁЃЦДЖрЖрЖдБъCostcoКУРэНтЃЌЕЋЖдБъDisneyетИіЕуЦфЪЕвЛжБЪЧгаЕуФбвдЯћЛЏЕФЁЃЖдгкжаЙњШЫРДЫЕЃЌЬсЕНDisneyИќШнвзЯыЦ№ЕЯЪПФсЕчгАЃЌЕЋЖдгкУРЙњШЫРДЫЕЃЌDisneyИќШнвзСЊЯыЦ№ЕФЪЧЕЯЪПФсРждАЁЃ

ЁЁЁЁЮвжЎЧАПДСЫвЛЯТDisneyЙйЗНГіЦЗЙигкЕЯЪПФсРждАЕФМЭТМЦЌЁЖЛУЯыЙЄГЬМЧТМЁЗЃЌЦфжаЖдЕЯЪПФсРждАЕФУшЛцВЛНіНіЪЧвЛИіЦеЭЈЕФгЮРжГЁЃЌИќЪЧвЛИіЭъШЋећЬхЕФУцЯђЮДРДГЌГібАГЃЬхбщЕФанЯагщРжЕФзлКЯПеМфЁЃ

ЁЁЁЁЫљвдЦДЖрЖрЕФдИОАжаЬсЕНЕФDisneyЃЌКмПЩФмжИЕФВЛНіНіЪЧгУгЮЯЗШЅЙДзЁгУЛЇЃЌЖјЪЧдЬКЌСЫвЛВувЊАбЦДЖрЖрДђдьГЩвЛИіАќКЌСЫИпаЇгыанЯаЩњЛюЗНЪННгКЯЕФЯпЩЯЩњЛюПеМфЕФвтЮЖЃЈЕБШЛвдЩЯжївЊЪЧЮвЕФФдВЙЃЌШчгаРзЭЌЃЌДПЪєЧЩКЯЃЉЁЃ

ЁЁЁЁДгетИіНЧЖШПДЃЌФкШнЕчЩЬЃЌЛђепНазівдИќздШЛЕФФкШнаЮЬЌГЪЯжЕФЩЬЦЗеЙЯжаЮЪНЃЌЪЧИќЗћКЯетИідИОАЕФвЛжжаЮЬЌжЎвЛЃЌЧАЬсЪЧетИіаЮЬЌвВФмИпаЇЕФЪЙЕУЩЬЦЗЩњВњСїЭЈЦ№РДЁЃ

ЁЁЁЁЖјЦДЖрЖрзіжБВЅЕчЩЬВЂУЛгаЬЋЖрИКЕЃЃЌНёЬьЕФЦДЖрЖрGMVИеЙ§ЭђвкЃЌЛЙжЛгаЬдБІЕФШ§ЗжжЎвЛЕФЬхСПЁЃЖдгкЦДЖрЖрРДЫЕЃЌМЬајЬсЩ§MAUКЭDAUЃЌЬсЩ§ЛюдОЙКТђгУЛЇЪ§ЃЌЬсЩ§GMVЪЧБШжБВЅЕчЩЬвЕЮёгХЯШМЖИќИпЕФФПБъЁЃЖјЦДЖрЖрЮЈвЛВЛФмЖЊЕФЪЧМлИёзюБувЫЕФЕЭМлаФжЧЁЃ

ЁЁЁЁжЛвЊЪизЁЕЭМлаФжЧВЛБЛЬцДњЮЊ“жБВЅЕчЩЬИќБувЫ”ЃЌЖдгкЦДЖрЖрРДЫЕЃЌжБВЅЕчЩЬЕФЙцФЃПЩФмВЂВЛЪЧвЛИіЬиБ№ИеадЕФФПБъЁЃЛђепЛЛОфЛАЫЕЃЌЖдЦДЖрЖрЖјбдЃЌжБВЅЕчЩЬетГЁеЬФмгЎЙЬШЛКУЃЌЕУВЛСЫЕквЛвВУЛЙиЯЕЁЃ

ЁЁЁЁзюКѓРДЬИЬИПьЪжКЭЖЖвєЁЃжБВЅЕчЩЬдкПьЪжКЭЖЖвєФкВПзюГѕЕФЬЌЖШВювьЪЧБШНЯДѓЕФЁЃ

ЁЁЁЁЖдгкПьЪжЖјбдЃЌзюГѕЖджБВЅЕчЩЬетИіЪТЧщећЬхЩЯЛЙЪЧЫГЦфздШЛЕФЃЌвЛПЊЪМдкОіВпВуУцПЩФмДцдквЛаЉаЁЕФПЙОмЃЌИќЖрЪЧРДздЖдЗЧЪьЯЄвЕЮёЯпЕФПЙОмЁЃЕЋЪЧАщЫцгУЛЇЪЕМЪдкжБВЅжаЙКТђЩЬЦЗЕФааЮЊЕФдіМгЃЌВЛЖдетаЉааЮЊДјРДЕФЮЪЬтКЭЭЖЫпНјааЙцЗЖКЭдМЪјЃЌЯдШЛвВЛсЫ№КІЕНПьЪжЕФгУЛЇРћвцЁЃЫљвдЖдЕчЩЬНјааВњЦЗЛЏвВШЗЪЕЗЧГЃздШЛЁЃ

ЁЁЁЁСэвЛЕуЪЧПьЪжВЛЭЌгкЖЖвєЃЌПьЪжЕФжїЖЫЪмЯогкЯШЬьВњЦЗЩшМЦЕФЬиеїЃЌЙуИцЪеШыФбвдГЩЮЊПьЪжжївЊЕФЪеШыРДдДЁЃЫљвдГ§СЫРДздгУЛЇЕФжБВЅДђЩЭЃЌжБВЅЕчЩЬЕФЪеШывВГЩЮЊСЫЬцДњаЇЙћЙуИцЕФвЛжжЖрдЊЪеШыРДдДЁЃЫљвдЖдПьЪжРДЫЕЃЌжБВЅЕчЩЬЪЧвЛИіЗЧГЃживЊЕФЪеШызщГЩВПЗжЃЌвВЪЧВЛФмЪфЕФвЛИіАцПщЁЃ

ЁЁЁЁЖјЖЖвєЕФЧщПіОЭВЛЭЌвЛаЉЃЌЖЖвє2019ФъШЋФъЭъГЩСЫДѓдМ700вкЕФЙуИцЪеШыКЭГЌЙ§250вкЕФжБВЅЪеШыЃЌжБВЅЕчЩЬПДЦ№РДВЂВЛЪЧвЛИіЗЧзіВЛПЩЕФвЕЮёЁЃ

ЁЁЁЁЖдгкЖЖвєРДЫЕЃЌжБВЅЕчЩЬвВЪЧвЛИідкФкВПДцдкЗЧГЃДѓељвщЕФвЕЮёЁЃељвщЕФНЙЕужївЊгаСНИіЃК

ЁЁЁЁ1. жБВЅЕчЩЬЕФЛѕБвЛЏаЇТЪБШаХЯЂСїЙуИцЕЭЃЌЬюГфИјжБВЅЕчЩЬЕФЪБГЄПЩФмВЛЛЎЫуЃЛ

ЁЁЁЁ2. ШЮКЮЩЬвЕЛЏаЮЪНЖрЩйЖМЛсЖдСєДцдьГЩИКУцгАЯьЃЌжБВЅЕчЩЬДјРДЕФИКУцгАЯьБШаХЯЂСїЙуИцЕФИќДѓвЛаЉЃЌГЄЦкПДПЩФмЛсЫ№КІLTVЃЛ

ЁЁЁЁЮвУЧЖМжЊЕРзжНкЬјЖЏЪЧвЛМвЗЧГЃзЗЧѓМЋжТЩЬвЕЛЏаЇТЪЕФЙЋЫОЃЌШчЙћжБВЅЕчЩЬЖдЩЬвЕЛЏаЇТЪжЛгаИКУцгАЯьЃЌЫЦКѕОЭИќУЛгаЪВУДКЯРэЕФРэгЩШУЖЖвєЭЖШыИпзЪдДШЅзіжБВЅЕчЩЬвЕЮёСЫЁЃ

ЁЁЁЁЕЋЪЕМЪЩЯЛЙгавЛИіЫМПМЕФЮЌЖШЁЃзжНкЬјЖЏвЛжБЖдЫљгаЗЧГЃбіРЕВЩЙКЦфСїСПЕФвЕЮёЛсБЃГжУмЧаЙизЂЃЌШчЙћвЛИівЕЮёЕФСїСПРДдДжївЊвРРЕзжНкЯЕЕФВњЦЗЃЌЭЌЪБетИівЕЮёЕФЬхСПгжзуЙЛДѓЕФЪБКђЃЌФЧОЭФмЙЛаЮГЩЖдзжНкгеЛѓЁЃ

ЁЁЁЁЕчЩЬвЕЮёЪЧИіЪ§ЭђвкЙцФЃЕФЪаГЁЃЌзжНкУЛЕРРэВЛЯыдкетИіЪаГЁРяЗжвЛБИўЁЃ

ЁЁЁЁЖјЧвВЛТлЖЖвєЛЙЪЧПьЪжЃЌЗЧвЊздМКзіЕчЩЬЛЙгавЛИіЙиМќадЕФдвђЃЌФЧОЭЪЧAppЕФЬјГіЁЃAppЕФЬјГіжИЕФЪЧдкЖЖвєКЭПьЪжЕФЖЬЪгЦЕЛђепжБВЅжаМфЫЂЕНвЛаЉЙуИц/ДјЛѕЃЌгУЛЇЕуЛїЙуИцЛђепНјШыЙКЮяСїГЬЃЌЛсашвЊЬјГіЖЖвєКЭПьЪжЕФAppНјааВйзїЁЃ

ЁЁЁЁЖјгУЛЇЕФУПвЛДЮЬјГіЖМгаКмДѓЕФИХТЪНёШеВЛдйЛиЕНздМКЕФЦНЬЈЁЃСэЭтОЁЙметвЛДЮЬјГіЛсгаЛњЛсНсЫуСїСПзЊЛЏДјРДЕФЪеШыгЖН№ЃЌЕЋЪЧвЛЕЉгУЛЇЬјГіСЫAppЃЌдкСэЭтвЛИіAppжаНгЯТРДЕФВйзїКЭЙКЮяааЮЊОЭВЛЛсдйЗжШЁгЖН№ИјЕНЖЬЪгЦЕЦНЬЈЁЃ

ЁЁЁЁетМўЪТвтЮЖзХЖЖвєКЭПьЪжЖМПЩФмдкМњТєздМКЕФгУЛЇзЪВњЃЌВЂЧвЛЙЪЧбЯжиЫ№ЩЫздМКЕФгУЛЇЩњУќжмЦкМлжЕЕФМњТєЃЌетвЛЕуЪЧзюШУШЫФбвдШЬЪмЕФЁЃЖјЖЖвєПьЪжгУЛЇФПЧАзюДѓЕФМњТєЖдЯѓе§ЪЧЬдБІЁЃЫљвдетвВЪЧЖЖвєКЭПьЪжгыЬдБІЙиЯЕж№НЅНЛЖёЕФИљБОдвђЁЃ

ЁЁЁЁЭЌбљРрЫЦЕФРэгЩЃЌЮвУЧПЩвдПДЕНЃЌНёФъ618ЃЌПьЪжгыОЉЖЋВЩгУЕФКЯзїЪЧПьЪжНгШыОЉЖЋЕФЩЬЦЗВЂВЛЛсЬјГіПьЪжAppЃЌетЕуВЛНіНівтЮЖзХЖЉЕЅВњЩњЕФGMVМЦЫудкПьЪжвЛВрЃЌЛЙвтЮЖзХПьЪжВЛЛсСїЪЇзюКЫаФЕФгУЛЇзЪВњЁЃ

ЁЁЁЁЖјОЉЖЋВЩгУЕФЪЧКЭЬдБІЭъШЋВЛЭЌЕФСуЪлФЃЪНЃЌБОжЪЩЯОЉЖЋЪЧвЛИіЯпЩЯСуЪлЩЬЃЌGMVЖдОЉЖЋЕФвтвхВЂВЛДѓЃЌОЉЖЋзЌШЁЕФЪЧгЊЪеКЭВЩЙКЩЬЦЗЕФРћВюЁЃЭЌЪБКЭПьЪжКЯзїЃЌОЉЖЋзюжївЊЕФ3CКЭАзЩЋМвЕчРрФПЩЬЦЗФмЙЛНјШыИпЯпГЧЪаЪаГЁЃЌгжФмКЭПьЪжЕчЩЬФПЧАзюжївЊЕФЗўЪЮЁЂУРзБЁЂСуЪГРрФПаЮГЩЛЅВЙЁЃСНЗНЭъШЋЫЋгЎЁЃ

ЁЁЁЁЖјЖЖвєвЊбАевЕНвЛИіРрЫЦОЉЖЋЕФКЯзїЛяАщОЭРЇФбЕФЖрСЫЃЌжївЊЪаГЁЩЯЕФЯпЩЯЯпЯТЕФДѓаЭСуЪлЩЬЃЌЮДБЛЬкбЖКЭАЂРяЭЖзЪШОжИЕФВЛЖрСЫЃЌЫљвдздЧПВЛЯЂЗЂеЙЪєгкздМКЕФЕчЩЬЙЉгІгыЗўЮёЬхЯЕЖдЖЖвєПЩФмЪЧИќКУЕФбЁдёЁЃ

ЁЁЁЁСэЭтЃЌЖЖвєдкКЭАЂРяОККЯЕФЙ§ГЬжаЃЌЖЖвєЖдЕчЩЬЕФЬЌЖШЫЦКѕвВвЛжБгааЉЦЦЫЗУдРыЁЃЦфЪЕзжНкдчОЭЩшжУСЫЕчЩЬжаЬЈЃЌЦфИКд№ШЫЭѕгюНме§ЪЧзжНкдк2016ФъЪдЫЎЕчЩЬвЕЮёЗХаФЙКЕФИКд№ШЫЃЌЕчЩЬжаЬЈЕФАрЕзвВЪЧЭбЬЅгкЗХаФЙКЁЃ

ЁЁЁЁЫфШЛЖЖвєПДЦ№РДећИіШБЯЏСЫетДЮ618ЃЌзюНќЕФЙЋЙиВуУцвВЦФЮЊЕЭЕїЃЌдкУНЬхЩЯЯЪгаЗЂЩљЁЃЕЋЪЧИљОнЮвЕФСЫНтЃЌЪЕМЪЩЯећИі2020ФъзжНкЬјЖЏЛсМгЧПЖЖвєдкЕчЩЬЩЯЕФЖЏзїЁЃЖЖвєЩЯАыФъЧАСНГЁЩЯдТЛсЩЯЖМАбЕчЩЬзїЮЊвЛИіживЊВПЗжНјааСЫЬНЬжЃЌЖјЧвЖЖвєжБВЅЕФИКд№ШЫНќЦкПЩФмвВЛсзівЛаЉЕїећЁЃАяжњЖЖвєзЗЩЯПьЪжжБВЅЕФЙІГМРюЛЖПЩФмЛсднЪБанЯЂЃЌгаДЋбдЫЕЛсДгЩЬвЕЛЏжаЬЈЕїЖЏвЛИіЪьЯЄЕчЩЬвЕЮёЕФИКд№ШЫНгЬцРюЛЖЃЌМгЧПЖЖвєдкЕчЩЬЛљДЁЗўЮёФмСІЩЯЕФЙЙНЈЁЃ

ЁЁЁЁАДеезжНкЬјЖЏвЛЙсЕФ“МЏжаСІСПАьДѓЪТ”ЃЌ“вЕЮёЮДЖЏжаЬЈЯШаа”ЕФЗчИёЃЌЮвПЩвдзівЛИіаЁЕФВТВтЃЌзжНкгІИУЪЧДђЫуЗХЦњНёФъЩЯАыФъФЫжСШЋФъЕФЕчЩЬвЕЮёВуУцЕФЭЛНјЃЌЛђПЩФмРћгУНёФъКЭАЂРяЕФФъПђзїЮЊзюКѓвЛИіЛКГхЦкЃЈжївЊШЁОігкФъПђЪЧЗёзюжеЧЉЪ№ЃЉЃЌДюНЈЭъГЩећИіЕчЩЬвЕЮёЕФЛљДЁФмСІЁЃЭЈЙ§ФЃЗТПьЪждкНёФъЬНЫїГіРДЕФвЛаЉжБВЅЕчЩЬвЕЮёЩЯЕФПЩШЁОбщЃЌЭЈЙ§ИќЭъЩЦЕФЛљДЁФмСІКЭСїСПгХЪЦЃЌдкУїФъЛђепНёФъЯТАыФъЪЕЯжПьЫйЗДГЌЁЃ

ЁЁЁЁЖјИќГЄЦкЕФПДЃЌЛЙДцдквЛжжПЩФмЃЌжБВЅвВжЛЪЧЖЖвєЕФеЛЕРЃЌЕчЩЬВХЪЧзжЬјЕФГТВжЁЃзжНкЬјЖЏПЩФмжЛЪЧАбжБВЅЕчЩЬзїЮЊЧаШыЕчЩЬвЕЮёЕФвЛИізЅЪжЃЌЖјЖРСЂЕФЕчЩЬAppВХЪЧзжНкзюжеЕФФПЕФвВЮДПЩжЊЁЃ

ЁЁЁЁЕБШЛетИіВТВтЦфЪЕВЂУЛгаЬЋЖрЕФПЩППадЃЌДПДтЪЧЮвИіШЫЕФЭЦбнФдЖДЖјвбЁЃЖјЧвПЭЙлЬѕМўЩЯВЛНізжНкПЩвдетбљзіЃЌПьЪжЦфЪЕвВгаетбљзіЕФЧБСІЁЃАДееНёЬьЖЖвєПьЪжЙЙНЈЕФЕчЩЬЗўЮёЬхЯЕКЭЛѕдДПДЃЌЦфЪЕШчЙћЫћУЧецЕФзіСЫЖРСЂЕчЩЬAppЃЌвВаэЪаГЁЩЯОЭЛсгаШ§Иі“ЦДЖрЖр”ЭЌЪБГіЯжЃЌВЛжЊЕРетЖдгкЫЪЧИќЛЕЕФЯћЯЂЁЃ

ЁЁЁЁЖјЖдгквЛАуЕФMCNКЭДяШЫЛњЙЙЃЌЖЖПьЬдЦДЫФМвЕФаавЕЬиЩЋЦфЪЕвВЗЧГЃЯЪУїЁЃЬдБІЭЗВПИёОжЙ§гкЙЬЖЈЃЌаЁЛњЙЙФбНјЃЛЖЖвєСїСПДѓЃЌЙЋгђСїСПВЩТђЙЄОпГЩЪьЃЌЪЪКЯзіЦЗХЦДњдЫгЊЃЛПьЪжБфЯжаЇТЪИпЃЌЪЪКЯзігЊЪеКЭРћШѓЃЌЕЋСїСПашвЊздМКТ§Т§бјЃЈЛАЫЕТэКъБђТэРЯЪІЕїШЮИКд№ПьЪжЩЬвЕЛЏЃЌЙЋгђСїСПВЩТђгІИУОЭЪЧЫћЕФЯТЪєАхПщЃЌЛђаэНёФъЛсгаИФЩЦЃЉЃЛЦДЖрЖрФПЧАСїСПАзВЫМлЃЌзЊЛЏаЇТЪЛЙУЛЬхЯжЃЌДгЮЂаХСбБфбјКХКмКЯЪЪЁЃ

ЁЁЁЁзмЬхЖјбдЃЌЛљгкСїСПгыЙмЕРЛЏЕФЙЅЗРЃЌЖЖПьЬдЦДЮДРДЕФОККЯИёОжЛљБОЛсГЏзХзюжеИїМвШЋУцОКељЕФЗНЯђЗЂеЙЁЃ

ЁЁЁЁЕБЧАЕФаавЕИёОжЪЧЬдБІжБВЅСьЯШЃЌЕЋЪЕМЪЩЯДІгкеНТдЗРЪиЕФЮЛжУЃЛЖЖвєЩаДІгкаюЪЦД§ЗЂЕФзДЬЌЃЌЛЙУЛгаПЊЖЏШЋВПаЇТЪЃЌЮДРДКмПЩФмКѓРДОгЩЯЃЛПьЪждкЧРеМеНТдвЊЕиЃЌЕБЧАдкгыЦДЖрЖрељЖсЙЉгІСДКЭгУЛЇзЪдДЃЛЖјЦДЖрЖре§дкРлЛ§СїСПЃЌФБЧѓдкдіСПЪаГЁжаМфвВФмЗжвЛБИўЁЃЕБШЛЛЙгаИігаШЄЕФЪТЧщЃЌВЛТлПьЪжКЭЦДЖрЖрВњЩњЖрДѓЕФФІВСЃЌЬкбЖетИівўВидкФЛКѓЕФДѓBossЪЕМЪЩЯЖМвбОеМгажБВЅЕчЩЬГЌЙ§30%ЕФЪаГЁЗнЖюЃЌетИіБЛЭТВлУЛгаУЮЯыЕФЭцМвЃЌЫЦКѕвВУЛДэЙ§ЪВУДЁЃ

ЁЁЁЁаДдкзюКѓЕФЛАЃК

ЁЁЁЁЙигкжБВЅЕчЩЬЕФЬНЬжЯШИцвЛЖЮТфЁЃетЦЊЮФеТЮвЕФЬНЬжЪгНЧЃЌзмЬхЩЯЛЙЪЧеОдкСїСПБфИяЕФНЧЖШШЅПДД§ећИіжБВЅЕчЩЬЗЂеЙЧїЪЦЕФЁЃВЛЙ§ЦфЪЕгавЛИіЕуЮвУЛгаЬЋЖреЙПЊЁЃДгЕчЩЬЕФНЧЖШПДЃЌЦфЪЕжаЙњНёЬьМЋДѓЗБШйИпаЇЕФПьЫйЙЉгІСДЖдећИіЕчЩЬЛЗОГЕФгАЯьЦфЪЕЪЧЗЧГЃОоДѓЕФЁЃ

ЁЁЁЁНёЬьЦДЖрЖрФмсШЦ№ЃЌЪЧвђЮЊЯћЛЏСЫАЂРяЮоЗЈИпаЇЯћЛЏЕФЩЬЦЗВњФмЁЃетаЉБЛГЦЮЊ“АзХЦ”ЕФПьЫйЙЉгІСДМлИёЕЭСЎЁЂжЪСПЩаПЩЃЌЖдЪаГЁЕФЗДгІЗЧГЃУєНнЁЃЕЋЫћУЧНёЬьвЊдкЬдБІЩЯГЩГЄЦ№РДЃЌОЭБиаыЖФвЛАбЃЌгУвЛБЪДѓЧЎШЅЖФвЛВЈЭЖЗХЁЃ

ЁЁЁЁетаЉ“АзХЦ”ТєМвдкЬдБІОХЫРвЛЩњЃЌБОжЪЩЯЛЙЪЧвђЮЊЬдБІЕФСїСПВЛзувддкПМТЧЩЬвЕЛЏаЇТЪЕФЭЌЪБЭъГЩИќЙЋЦНЕФЗжХфЁЃетвВЪЧДйГЩЦДЖрЖрАќРЈЖЖвєЁЂПьЪжвдАзХЦЮЊжїЕФжБВЅЕчЩЬЩњЬЌЕФжївЊвђЫиЁЃ

ЁЁЁЁЮвЕФКУгбХЫТвгІИУдкетСНЬьвВЛсЗЂвЛЦЊЮФеТЃЌЫћгІИУЛсзЈУХЬНЬжЦДЖрЖрЕФЛАЬтЃЌЭЦМіДѓМввВПЩвдЙизЂвЛЯТЁЃ

ЁЁЁЁвдЩЯЃЌЗЧГЃИааЛДѓМвЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКдВЪзН№РЯКК зїеп: Н№РЯККВЛЭЦГЕ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: жБВЅЕчЩЬ