ЁЁЁЁНёФъЕФжБВЅЕчЩЬЪЕдкЪЧЬЋШШСЫЁЃЧАЖЮЪБМфЃЌЮвЫНЯТКЭХѓгбЭТВлЫЕЃЌжБВЅЕчЩЬЪЧНёФъжаЙњЛЅСЊЭјзюДѓЕФжїЬтЃЌЩѕжСПЩФмЪЧЮЈвЛЕФжїЬтЁЃ

ЁЁЁЁШчЙћвЛИіЪТЧщЬЋШШСЫЃЌе§ЗДСНЗНУцЬНЬжЕФЩљвєЖМЛсЩѕЯљГОЩЯЁЃЯждкВЛТлЪЧПДЖржБВЅЕчЩЬЕФвЛХЩЛЙЪЧГЊЫЅжБВЅЕчЩЬЕФСэвЛХЩЃЌЬНЬжЕФЛљБОУцЖМЛЙЪЧЮЇШЦзХМИИіЭјКьЕФДјЛѕжїВЅЃЌвЛаЉИужБВЅбЊБОЮоЙщЕФMCNЃЌгжЛђепЫЕФжБВЅМфгжзіСЫМИИівкЃЌФЧИіЭјКьПгСЫФФИіЦЗХЦЕФЧЎЁЃ

ЁЁЁЁЮвШЯЮЊЃЌЕБЧАДгИљБОЩЯЬНЬжжБВЅЕчЩЬетМўЪТБОЩэЕФЩљвєЛЙЪЧВЛЬЋЙЛЕФЁЃШчЙћЮвУЧжЛЪЧАбзЂвтСІЗХдквЛаЉОжВПЕФИіАИЩЯЃЌВЂВЛФмАяжњЮвУЧРхЧхжБВЅЕчЩЬаавЕЕФЪЕМЪИёОжЃЌвВЮоЗЈЖдетИівЕЮёЕФЮДРДЗЂеЙЧїЪЦзівЛаЉаЁаЁЕФдЄВтЁЃЫљвдЮвДђЫуЧаЛЛвЛЯТЪгНЧЃЌСФвЛЯТЮвЙлВьЕНЕФжБВЅЕчЩЬЁЃ

ЁЁЁЁ1/ ЖЖПьЬдЦДЃЌвЛГЁЛьеН

ЁЁЁЁздДгАЂРя“змВЮФБГЄ”дјУљВЉЪПЬсГіСЫS2b2cФЃЪНДДаТЕФУќЬтЃЌАЂРядкЕчЩЬФкШнЛЏЕФГЂЪдОЭУЛгаЭЃЙ§ЁЃ2016ФъЕФЬдБІжБВЅЃЌДђПЊСЫжБВЅЕчЩЬЕФФЇКаЁЃ2018ФъЬдБІжБВЅGMVЭЛЦЦ1000вкЃЌ2019ФъЭЛЦЦ2000вкЃЌФПЧАЬдБІжБВЅАДееGMVЫувВЮШзјжБВЅЕчЩЬЭЗАбНЛвЮЃЌАДЫЕетГЩМЈвВЫуФмНЛВюСЫЁЃЕЋЪЕМЪЧщПіШДЫЦКѕВЛЪЧетбљЁЃ

ЁЁЁЁжБВЅЕчЩЬНјШыИќДѓжкЕФЪгЯпПЭЙлЩЯЪЧвђЮЊЖЖвєКЭПьЪжЁЃ2018ФъПьЪждкМгЧПжБВЅвЕЮёЩЬвЕЛЏЕФЭЌЪБЃЌвВПЊЦєСЫжБВЅЕчЩЬЕФВњЦЗЛЏЃЌвЛФъКѓЖЖвєИњНјЁЃЦфЪЕЖЖвєКЭПьЪжЕБГѕЛсШЅзіжБВЅЕчЩЬЕФвЕЮёЪЕдкЪЧвЛМўЗЧГЃЫГРэГЩеТЕФЪТЧщЁЃ

ЁЁЁЁвЛЗНУцЪЧДѓСПЕФгУЛЇЃЈАќРЈЮЂЩЬЃЉдкЖЬЪгЦЕКЭжБВЅЕФГЁОАЯТдкЗЂЩњЪЕжЪадЕФЩЬЦЗНЛвзЃЌЖЬЪгЦЕЦНЬЈашвЊЙцЗЖдМЪјетаЉааЮЊЃЛСэвЛЗНУцДгЩЬвЕЛЏЕФНЧЖШПМСПЃЌФмЙЛЧжШыЕНЕчЩЬвЕЮёЖдЖЬЪгЦЕЦНЬЈвВЪЧОпгаКмДѓЮќв§СІЕФвЛМўЪТЧщЁЃ

ЁЁЁЁПьЪжКЭЖЖвєЕФЕчЩЬвЕЮёдкЙ§ШЅЕФвЛФъЪБМфРядіЫйЯВШЫЁЃАДееЮвВЛПЩППЕФаХдДЃЌ2019ФъЃЌПьЪжЕчЩЬЕФGMVДѓдМЭъГЩСЫ900вкЃЌЖјЖЖвєЕчЩЬЕФGMVГЌЙ§СЫ500вкЃЌетИіЪ§зжЛЙУЛЫуТГАрЩЯЕФ100вкЙуИцЪеШыЁЃ

ЁЁЁЁЕНСЫНёФъвпЧщЦкМфЃЌЖЖвєКЭПьЪжЕФжБВЅвЕЮёдіЫйЖММЋПьЃЌЕЅдТЕФжБВЅСїЫЎЖМЭЛЦЦСЫАйвкЃЌвпЧщжЎЧАЖЈЯТЕФOKRЯдШЛЖМГЌЖюЭъГЩСЫЁЃЖјЕчЩЬЩЯЃЌ20ФъQ1ЃЌПьЪжЕчЩЬЕФЕЅШеGMVИќЪЧГЌЙ§СЫ5вкдЊЃЌЖЖвєЕчЩЬЕФЕЅШеGMVвВБЦНќ2вкдЊЁЃетИіЪ§зжЕФБэЯжвВЪЧОЊШЫЕФЁЃБЯОЙПьЪжгыЕчЩЬгаЙиЕФжБВЅМфПЊВЅUVФПЧАжЛеМЕНЫљгажБВЅМфПЊВЅUVЕФ4ГЩЃЌЖјЖЖвєЕФИќЕЭЁЃ

ЁЁЁЁзюНќЭтНчвВгаЯћЯЂСїДЋЃЌПьЪжЕчЩЬ2020ФъЕФOKRЪЧGMV2500вкЃЌЖЖвєЕчЩЬЕФOKRвВвЊДяЕНGMV2000вкЁЃЕБШЛЃЌЮвЭИЙ§ВЛЬЋПЩППЕФЧўЕРСЫНтСЫвЛЯТЃЌПьЪжЕФЪ§зжЛљБОПЩППЃЌЖЖвєЕФВПЗжЛљБОГЖЕЁЃ

ЁЁЁЁЫфШЛЖЖвєКЭПьЪжЕФЕчЩЬвЕЮёЕФдіЫйдк2020ФъЕФQ1гыШЅФъЭЌЦкЯрБШЖМГЌЙ§СЫ200%ЃЌЕЋЪЕМЪЩЯЖЖвєЕФЕчЩЬвЕЮёOKRЃЌНижЙЕН2020ФъЧАСНИіЫЋдТЖМУЛгаЬсЕНGMVЁЃЖјЧвЖЖвєФПЧАгыЕчЩЬгаЙиЕФжБВЅМфПЊВЅЕФUVжЛгаДѓдМПьЪжЕФШ§ЗжжЎвЛЕФЬхСПЃЌжСЩйАДее20ФъЩЯАыФъЕФЧщПігыЙцФЃПДЃЌФПЧАЕФЖЖвєЕчЩЬЛЙУЛгаЭъГЩ2000вквдЩЯФъGMVЕФашвЊЕФЯрЙизМБИЁЃ

ЁЁЁЁЖјЧвЦНЬЈGMVдкЮвПДРДЪЧжБВЅЕчЩЬФПЧАзюВЛживЊЕФжИБъЁЃвђЮЊGMVжЛЪЧвЛЯЕСаЯрЙивђЫизлКЯВњЩњЕФвЛИіНсЙћЃЌЕчЩЬвЕЮёЕФMAUЩјЭИТЪЁЂПЭЕЅМлЁЂПЊВЅUVЁЂЛюдОЙКТђгУЛЇЖМЪЧБШЙлВтGMVИќгаМлжЕЕФжИБъЮЌЖШЁЃ

ЁЁЁЁОЭФУФПЧАЖЖвєПьЪжЕФGMVзщГЩНсЙЙРДЫЕЃЌЖЖвєКЭПьЪжзюДѓЕФРрФПЖМЪЧЗўЪЮЁЂУРзБКЭСуЪГЃЌКЭЬдБІгыЦДЖрЖрЕФжїСІРрФПЛљБОжиЕўЁЃ

ЁЁЁЁДгЙЉгІСДНсЙЙЩЯРДЫЕЃЌНижЙ20ФъQ1ЃЌПьЪж30%ЕФЩЬЦЗРДздПьЪжаЁЕъЁЂ30%РДздгадоЃЌ30%РДздЬдБІЃЌ10%зѓгвРДздФЇПъаЧбЁЃЌЖј19ФъжагадодкПьЪжЕФБШР§ЛЙвЊИпвЛаЉЁЃЖЖвєдђга40%зѓгвЕФЩЬЦЗРДздЬдБІгыЬьУЈЃЌВЛЕН60%РДздЖЖвєаЁЕъЃЌОЉЖЋдкЖЖвєЛљБОПЩвдКіТдВЛМЦЁЃЖјФПЧАВЛТлЖЖвєЛЙЪЧПьЪжЃЌЖМЖдЦДЖрЖрЕФЩЬЦЗгаНЯДѓЯожЦЁЃ

ЁЁЁЁПЩФметвВЪЧЕЙБЦ19ФъЙлЭћСЫжБВЅЕчЩЬвЛећФъЕФЦДЖрЖрЃЌдк20ФъбИЫйОіЖЈШЋСІМгШыжБВЅЕчЩЬеНОжЕФвђЫижЎвЛЁЃВЛЙ§ЦДЖрЖрШыОжжБВЅЕчЩЬЕФЪБМфБШЦ№СэЭтШ§МвРДЫЕгаЕуЭэЃЌФПЧАЦДЖрЖрЕФжБВЅЕчЩЬЛЙДІгкЬНЫїдчЦкЃЌдкв§ЕМСїСПКЭЙЙжўЩњЬЌЕФНзЖЮЁЃ

ЁЁЁЁЦДЖрЖрзіжБВЅЕчЩЬзюДѓЕФгХЪЦЪЧПЩвдЭЈЙ§СбБфЭцЗЈЗЧГЃЕЭГЩБОЕФЛёШЁЮЂаХЕФСїСПГиЁЃетвЛЕуЩЯПьЪжЭЌбљгаШыГЁШЏЃЌЕЋдкЭцЗЈЩЯЯдШЛЛЙгаИібЇЯАЕФЙ§ГЬЃЈЕБШЛЃЌетЪТЖљгІИУгУВЛСЫЬЋОУзмФмеЦЮеЃЌВЮПМЭѕНЃЮАзіПьЪжМЋЫйАцЃЉЁЃ

ЁЁЁЁЕБШЛФПЧАДѓМвИќЖрЕФзЂвтСІЛЙЪЧБЛЖЖПьЬдШ§МвЕФжБВЅЕчЩЬЫВЯЂЭђБфЕФКЯзнСЌКсдкЧЃв§ЃЌЦДЖрЖрЕФжБВЅЕчЩЬвЕЮёИќНгНќвЛЬѕАЕЯпАуЕФДцдкЁЃ

ЁЁЁЁЫЕЦ№жБВЅЕчЩЬв§ЗЂЕФИїМвжЎМфВЈЙюдЦкмЕФКЯзїгыЖдПЙЙиЯЕЃЌНёФъ618ЪЧвЛИіжиДѓЕФЪБМфНкЕуЃЌгЩгкАЂРягыЖЖПьСНМвЕФЙуИцФъПђОљвбЕНЦкЃЌајдМЬИХаЛљБОЫЎТфЪЏГіЃЌЫцзХЪБМфБЦНќ618ЃЌИїМвЕФЙиЯЕж№НЅЬєУїЁЃ

ЁЁЁЁШчЙћАбЪБМфВІЛи2019Фъ6дТЃЌЕБЪБЖЖПьЬдЦДЫФМвЛЙдкСНСНеНТдСЊУЫЕФНзЖЮЃЌБэУцЩЯЬдЯЕКЭЖЖвєзпЕФИќНќЃЌЖјПьЪждђКЭЦДЖрЖрУМРДблШЅЁЃЕЋЪЕМЪЩЯЕФКЯзїШДЮЃЛњЫФЗќЁЃ

ЁЁЁЁОЁЙмШБЩйЭтВПСїСПРДдДЕФЬдБІгыЖЖвєКЭПьЪждк19ФъЖМЧЉЪ№СЫМлжЕВЛЗЦЕФЙуИцФъПђЃЌвдДЫЮЌЯЕгыСНМвЕФКЯзїЃЌЕЋЖЖвєКЭПьЪжвРОЩдк2019ФъЖМДѓЗљдіМгСЫАзХЦНгШыздгЊЕчЩЬаЁЕъеМБШЃЌЗіГжАзХЦЙЉгІСДЃЌПьЪжЩѕжСдкИїЕиНЈЦ№СЫдДЭЗжБЙЉЕФПьЪжВњвЕДјЁЃ

ЁЁЁЁЖјЦДЖрЖрКЭПьЪжЕФКЯзїВЛНіБфЕУЛЂЭЗЩпЮВЃЌЩѕжСдкЕГіСЫКЯзїжЎКѓЃЌгЩгкИпЖШжиКЯЕФПЭШКгыЩЬЦЗРрФПЃЌПЊЪМГЪЯжЖдПЙЕФЧїЪЦЁЃЪЕМЪЩЯАДееЭтНчЕФвЛаЉБЈЕРЃЌЬдБІдкгыЖЖПьЕФКЯзїжавВгаЖрДЮаЁЖЏзїЃЌШУКЯзїЛяАщЪЎЗжВЛТњЃЌвВжЦдьВЛЩйЕФФІВСЁЃ

ЁЁЁЁЪЕМЪЩЯКЯзїЕФЫФЗНЖМИїЛГаФЫМЃЌжСЩйЖМВЛЯЃЭћБЛЖдЗНЙмЕРЛЏЁЃ

ЁЁЁЁ↑2019ФъИїЗНЕФКЯзїИёОж

ЁЁЁЁетжжИїЗНЖМУВКЯЩёРыЕФКЯзїИёОждк2020ФъПЊЪМЭпНтЃЌЫФЗНЖМЫКЕєСЫздМКЕФМйУцОпЃЌПЊЪМеЙТЖздМКецЪЕЕФеНТдФПЕФЁЃ

ЁЁЁЁвпЧщЦкМфЖЖвєКЭПьЪжЕФDAUгыЕчЩЬGMVЖМдкБЉеЧЃЌетИјАЂРяајЧЉСНМвЕФЙуИцФъПђДјРДСЫМЋДѓЕФЬєеНЁЃ3дТЕзПьЪжгыАЂРяЕФФъПђЕНЦкКѓЃЌЪЧЗёајЧЉвЛжБУЛгаУїШЗЕФЫЕЗЈЁЃПьЪждк3дТ25ШеЙЋИцЗЂВМЦЗХЦБЃЛЄЛњжЦЃЌвЊЧѓЦЗХЦШызЄЃЌЖјЗЧШызЄЦЗХЦПЩФмУцСйвЛТЩЯТМмЃЌДЫОйБЛЪгзїећжЮЙЉгІСДТвЯѓвдМАдіМгПьЪжаЁЕъгыЦЗХЦЕФжБНгСЌНгЁЃЖј5дТПьЪжИќЪЧжБНгИпЕїаћВМгыАЂРяЫРЕаОЉЖЋДяГЩЩюЖШКЯзїЁЃ

ЁЁЁЁЖјЖЖвєвЛЗНИќЪЧдчдк2дТОЭПЊЪМаЁЖЏзїЦЕЦЕЃЌдЫгЊЖрДЮАЕЪОЙФРјвЛаЉMCNвЊЖргУЖЖвєаЁЕъЁЃЕНСЫ3дТ26ШеЃЌЖЖвєИпЕїаћВМЧЉдМТогРКЦдкЖЖвєПЊЦєжБВЅЕчЩЬЩњбФЃЌетвВБЛЪгЮЊЖЖвєАбздМКЖдЕчЩЬвЕЮёЕФЦѓЭМаФЗХЕНзРУцЩЯЕФвЛИіЖЏзїЁЃ4дТ1ШеТогРКЦдкЖЖвєжБВЅПЊВЅДјЛѕЃЌЖЖвєЩѕжСВЛСпИјЕНПЊЦСзЪдДЃЌЕБЭэоБцЋдкЬдБІжБВЅДјЛѕТєЛ№М§ЃЌЫЋЗНЮЊСЫЮќв§ЩчНЛШІЙизЂгУОЁЪжЖЮЁЃНєНгзХЖЖвєАцЕФЦЗХЦАзУћЕЅЯЕЭГЕФДцдквВБЛЙЋПЊЁЃ5дТЕзЃЌЖЖвєЗтНћСЫЬдБІPIDАѓЖЈГЌЙ§5ИіЖЖвєКХЕФТЉЖДЃЌдіМгСЫMCNЭЈЙ§ЖЖвєДјЬдБІЩЬЦЗЕФГЩБОЁЃ6дТ1ШегжЩЯЯпСЫЖЖвєаЁЕъЕФЙйЗНAppЃЌзїЮЊЖЖвєТєМвЕФЙйЗНвЦЖЏАцЙмРэЙЄОпЁЃ

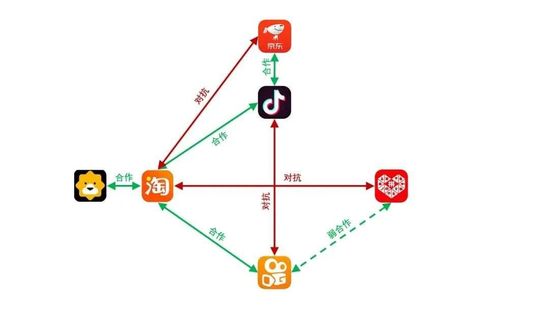

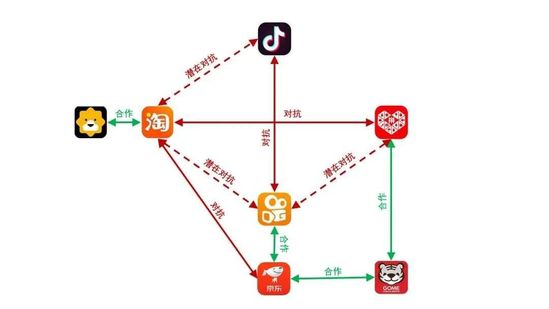

ЁЁЁЁдкНёФъ3дТ26ШеЃЌАщЫцИїЗНЖЏзїдНРДдНДѓЃЌасЕНЗчЭЗЕФЮвдјОЗЂЙ§вЛЬѕХѓгбШІЃЌФкШнШчЯТЃК

ЁЁЁЁОЭЮвИіШЫЕФЙлЕуРДПДЃЌЕНСЫ2020ФъжаЃЌЬдЦДЖдСїСПЕФзЗЧѓКЭЖЖПьдкЙЉгІСДЩЯЕФЖЏзїдНРДдНЖрЃЌЖЖПьЬдЦДЕФИёОжвбОЗЂЩњСЫжиДѓзЊБфЁЃ

ЁЁЁЁ↑2020ФъЫФЗННјШыНЃАЮхѓеХЕФ“ЛЅЦў”ЕФзДЬЌ

ЁЁЁЁгбКУКЯзїЕФЦјЗевбОГЙЕзГЩЮЊСЫРњЪЗЃЌЖЖПьЬдЦДЕФЕчЩЬЛьеНвбОНвПЊађФЛЁЃ

ЁЁЁЁ2/ жБВЅЕчЩЬЕФУќЬт

ЁЁЁЁЫљЮНжБВЅЕчЩЬЃЌЙЫУћЫМвхЃЌЪЧжБВЅКЭЕчЩЬЕФНсКЯВњЮяЁЃ

ЁЁЁЁЮвжЎЧАаДЖЬЪгЦЕКЭжБВЅЕФЪБКђгаИіУїШЗЕФЙлЕуЃЌНёЬьЕФЖЬЪгЦЕе§дкНјЛЏГЩвЦЖЏЛЅСЊЭјаТЕФЛљДЁЩшЪЉЃЌЖјНёЬьЕФжБВЅЃЈЛђепЫЕжБВЅ2.0ЃЉЪЧЖЬЪгЦЕЕФбгЩьЁЃЛљгкетИіЙлЕуЃЌЮвШЯЮЊЕБЧАЕФжБВЅЕчЩЬЃЈжСЩйЖЖПьСНМвЃЉЪЧЖЬЪгЦЕКЭжБВЅдкЩЬвЕГЁОАЕФгІгУгыбгеЙЁЃ

ЁЁЁЁжБВЅЕчЩЬЕФгХЕуКмЖрЃЌБШШчМлИёБувЫЁЂжїВЅгаШЄЁЂЩЬЦЗЭЦМігаМлжЕЃЌжБВЅЕчЩЬЕФШБЕувВКмЖрЃЌБШШчЦЗжЪЮЪЬтЁЂЫЂЕЅбЯжиЁЂЩСЙКЕФЙКЮяЬхбщВЂВЛКУЁЃЕЋетаЉВЂВЛЪЧХаЖЯжБВЅЕчЩЬЪЧЗёЛссШЦ№ЛђепЦфЦПОБЕФжївЊвђЫиЁЃ

ЁЁЁЁЮвИіШЫШЯЮЊЃЌжБВЅЕчЩЬдкжаЙњсШЦ№ЕФКЫаФвђЫигаШ§ИіЃК

ЁЁЁЁ1.жаЙњвЦЖЏЛЅСЊЭјгУЛЇЕФМЋДѓЦеМАгыЩјЭИЃЛ

ЁЁЁЁ2.жаЙњгЕгаШЋЪРНчзюЗЂДяГЩЪьИпаЇЕФПьЫйЩЬЦЗЙЉгІСДЃЛ

ЁЁЁЁ3.ЖЬЪгЦЕЙЙНЈСЫШЋаТЕФСїСПГиЃЛ

ЁЁЁЁЧАСНИівђЫиЪЕМЪЩЯвВЪЧЦДЖрЖрзюГѕсШЦ№ЕФИљБОдвђЃЌЖјКѓепЪЧзд2017ФъСїСПВрзюДѓЕФБфЛЏЁЃКЫаФвђЫиВЛЪЧЖЬЦкКьРћЃЌЪЧЩњВњСІЬсЩ§ЕФНсЙћЃЌЪЧЖдДѓЛЗОГЕФИљБОгАЯьЁЃГЄЦкПДЃЌетаЉКЫаФвђЫиЕФГіЯжЛсДјРДВЛПЩФцЕФИФБфЁЃ

ЁЁЁЁЫљвдДгетИіНЧЖШПДЃЌжБВЅЕчЩЬЕФГіЯжЛсЪЧвЛИіЯрЖдГЄЦкЕФЯжЯѓЃЌВЛЛсЪЧвЛИіъМЛЈвЛЯжЕФЮБУќЬтЁЃЮЪЬтПЩФмдкгкжБВЅЕчЩЬЕФЪЕМЪЬхСПКЭЗЂеЙЫйЖШЪЧЗёДцдкХнФЃЌвдМАХнФЛЏЕФГЬЖШгаЖрДѓЃЌЖјВЛЪЧжБВЅЕчЩЬетИіЪТЧщбЙИљВЛГЩСЂЁЃ

ЁЁЁЁжБВЅЕчЩЬНёЬьЕФЪаГЁЬхСПЃЌАбЖЖПьЬдЦДЫФМвЕФжБВЅЕчЩЬвЕЮёМгвЛЯТЃЌдйАбЕкЖўЬнЖгЕФЭцМвЫувЛЫуЃЌПЩФмдк2020ФъЛсЪЧвЛИіБЦНќЭђвкМЖЬхСПЕФЪаГЁЁЃ

ЁЁЁЁГ§СЫКЫаФвђЫиЃЌжБВЅЕчЩЬдкЕБЯТИпЫйЗЂеЙЛЙгавЛЯЕСаДѓЛЗОГжмЦкВЈЖЏДјРДЕФКьРћЃЌЮвЙщНсЮЊЃК

ЁЁЁЁ1.ОМУЯТааЃЌЙуИцдЄЫуНсЙЙЕїећЃЌЦѓвЕМѕЩйЦЗХЦЙуИцЭЖЗХЃЌдіМгаЇЙћЙуИцдЄЫуЃЛ

ЁЁЁЁ2.впЧщЕМжТ20ФъЩЯАыФъГіПкУГвзЪмзшЃЌОЯњЩЬгыЩњВњЦѓвЕПтДцбЙСІМЋДѓЃЛ

ЁЁЁЁ3.ОЭвЕЛЗОГБфЛЏЃЌГіЯжДѓСПЕФжАвЕ/АыжАвЕжїВЅЃЌГЩЮЊЖЬЪгЦЕЪБДњЕФ“ИіЬхЛЇ”ЃЛ

ЁЁЁЁетаЉКьРћДјРДСЫНзЖЮадЕФЙЉИјВрЕФБфЛЏЖЏСІЃЌЭЦЖЏСЫжБВЅЕчЩЬЕФНјвЛВНМгЫйЃЌвВЪЧЕБЯТжБВЅЕчЩЬДѓСПХнФВњЩњЕФжївЊдвђЁЃ

ЁЁЁЁХнФЕФЮЪЬтЦфЪЕжЛЛсЪЧднЪБадЕФЯжЯѓЁЃЕБаТЩњЪТЮягПЯжЕФдчЦкНзЖЮЃЌвЛЖЈЛсгаИїжжИїбљВЛЭъЩЦЕФТЉЖДЛсБЛРћгУгкЬзРћЃЌВЛТлЪЧВЛКЯРэЕФПгЮЛЗбЁЂЫЂЕЅЯжЯѓЁЂЛЙЪЧБЅЪмкИВЁЕФЦЋИпЕФЭЫЛѕТЪЁЃЖјЖдгкжБВЅЕчЩЬетУХЩњвтРДЫЕЃЌетаЉТЉЖДВЛЪЧзюДѓЕФЮЪЬтЃЌвђЮЊжЛвЊетУХЩњвташвЊГЄЦкГжајЯТШЅЃЌИїДѓЦНЬЈзюжеЖМЛсАбТЉЖДЖТЩЯЁЃ

ЁЁЁЁФПЧАдкЮвПДРДеце§ЛсЯожЦжБВЅЕчЩЬЗЂеЙзюДѓЮЪЬтЦфЪЕЪЧжБВЅЕчЩЬТєЛѕЕФаЇТЪЁЃЖјФПЧАгАЯьТєЛѕаЇТЪЕФвђЫиДѓИХгавдЯТСНИіЮЌЖШЃК

ЁЁЁЁ1.СїСПЕФзЊЛЏаЇТЪЃЛ

ЁЁЁЁ2.ЩЬМвгЊЯњЕФаЇТЪЃЛ

ЁЁЁЁЙигкСїСПЕФзЊЛЏаЇТЪЃЌСНИіКЫаФжИБъЗжБ№ЪЧгааЇЕФфЏРРЕНЕуЛїЙКТђвГ/МгЙКЮяГЕЕФЕуЛїТЪЃЈCTRЃЉКЭДгЕуЛїЙКТђвГ/ЙКЮяГЕКѓЕНЯТЕЅЙКТђЕФзЊЛЏТЪЃЈCVRЃЉЁЃгЩгкжБВЅЕчЩЬЯњЪлЕФЩЬЦЗЯњЪлЗНЪНЕФЬиЪтадЃЌгУЛЇЖдДѓВПЗжВњЦЗВЂВЛвЛЖЈОпБИЙКТђЕФдЄЦкЃЌгжвђЮЊвЛЪБГхЖЏШЅЙКТђвЛИіздМКВЂВЛГфЗжСЫНтЕФЩЬЦЗЃЌЫљвджБВЅЕчЩЬЕФCTRКЭCVRетСНИіжИБъЖМКмГЩЮЪЬтЁЃ

ЁЁЁЁИљОнЮвЕФСЫНтЃЌФПЧАГ§СЫжюШчУРзБетбљЕФЩйЪ§ЦЗРрЕФЭЗВПжїВЅЃЈБШШчРюМбчїЃЉТєЕФЩЬЦЗЕФCTRПЩвдБЦНќДЋЭГЛѕМмЕчЩЬЕФCTRЫЎЦНЃЌЦфЫћРрФПЕФЩЬЦЗжБВЅЕФCTRЖМДѓЗљТфКѓгкЛѕМмЕчЩЬЕФCTRЁЃжСгкCVRВуУцЃЌжБВЅЕчЩЬИќЪЧДѓЗљТфКѓЃЌВПЗжРрФПдквЛаЉЦНЬЈЕФCVRжЛга10%ЃЌдЖЕЭгкЛѕМмЕчЩЬЕФвЛАуЫЎЦНЁЃ

ЁЁЁЁЙигкЩЬМвгЊЯњЕФаЇТЪЃЌзюКЫаФЕФжИБъЦфЪЕЪЧПМВьЦНЬЈЕФЛѕБвЛЏТЪЃЌвВОЭЪЧНЛвзЦНЬЈЕФЙуИцЪеШыКЭНЛвзГщгЖЕФаЇТЪЁЃвдЬдБІОйР§ЃЌДѓВПЗжЩЬЦЗЕФНЛвзЪЧВЛГщШЁгЖН№ЕФЃЌЖјЙуИцЗбелЫуЕНЩЬЦЗЕФЯњЪлжаШЅЃЌИљОнАЂРя2020ВЦФъЕФЪ§ОнЃЌАЂРяЙуИцЕФЛѕБвЛЏТЪЫЎЦНЪЧ2.66%ЃЈвВОЭЪЧУПТєГіШЅ100ПщЩЬЦЗЃЌЩЬМввЊНЛИјАЂРя2.66дЊЙуИцЗбЃЉЁЃЖјЬьУЈЪеШЁЕФЪЧНЛвзгЖН№ЃЌАДееРрФПВЛЭЌетИіЪ§зжЛсгаИЁЖЏЃЌДѓВПЗжжїСІРрФПМЏжадк2%~5%ЕФЫЎЦНЃЈБШШчУРзБОЭЪеШЁДѓдМ5%ЕФгЖН№ЃЉЁЃ

ЁЁЁЁЖјЩЬМвЭЌбљдкжБВЅЕчЩЬЩЯТєЛѕЕФгЊЯњаЇТЪОЭвЊЕЭЖрСЫЁЃФПЧАжБВЅЕчЩЬЦНЬЈЕФгЖН№БШР§ЪЧгЩДяШЫРДЩшжУзмгЖН№ЖюЖШЕФЃЌвЛАуЩшжУЗЖЮЇдк10%~20%ЃЌвВгаЭЗВПДяШЫЛсЩшжУЕН40%ЕФБШР§ЁЃЕЅОЭетИіВуУцПДЃЌЩЬМвЕФгЊЯњаЇТЪвбОВЛПЩФмКЭЛѕМмЕчЩЬБШСЫЁЃЖјгЖН№ЪЕМЪЩЯЕФЗжХфНсЙЙИќОіЖЈСЫДяШЫЮЊСЫзЌЧЎЃЌЛЙПЩФмЛсНЕЕЭжБВЅЕчЩЬЦНЬЈЕФгЊЯњаЇТЪЁЃ

ЁЁЁЁжБВЅЕчЩЬЦНЬЈЕФгЖН№вЛАуЪЧЯШгЩЦНЬЈЗжеЫЃЌШчЙћЪЧЬдБІжБВЅЃЌЪеШЁ10%ЕФНЛвзЖюгЖН№+ММЪѕЗўЮёЗбКѓИјЕНДяШЫЗжХфЁЃШчЙћЪЧЖЖПьЦНЬЈЃЌЩЬЦЗМйШчЪЧРДздЬдБІЛѕМмЕФЃЌЯШПлГ§НЛвзЖюЕФ6%зїЮЊФкШнГЁОАзЈЯюЗўЮёЗбКѓЃЌдйгЩЬдБІСЊУЫЪеШЁгЖН№ЕФ10%зїЮЊММЪѕЗўЮёЗбЃЛМйШчЩЬЦЗРДздЖЖвєаЁЕъЛђепПьЪжаЁЕъЃЌФЧУДашвЊПлГ§НЛвзЖюЕФ3%~10%зїЮЊгЖН№ЁЃ

ЁЁЁЁетЛЙУЛгаАбжБВЅМфЮЊСЫОлМЏШЫЦјЃЌДяШЫашвЊВЩЙКЙуИцСїСПЕФГЩБОзЊМоЕНЩЬМвЭЗЩЯЖјЪеШЁЕФПгЮЛЗбИјМЦЫуНјЛѕБвЛЏаЇТЪжаЁЃНіНіЪЧМЦЫуЦНЬЈЕФгЖН№ЃЌжБВЅЕчЩЬЕФгЊЯњаЇТЪОЭдЖдЖВЛШчЛѕМмЕчЩЬСЫЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: жБВЅЕчЩЬ