ЁЁЁЁвпЧщжЎЯТЃЌвЛГЁ“ШЋУёЩчЧјЭХЙК”ЃЌШУетИі“ЫйЩњЫйЫР”ЕФаавЕжиШМЛюСІЁЃ

ЁЁЁЁвпЧщБЉЗЂКѓЃЌИїЕивдаЁЧјЮЊЕЅЮЛНјааЗтБеЪНЙмРэЃЌ“ШКСФ”ЗжЯэЕФЭХЙКаХЯЂЃЌБфГЩСЫКмЖрОгУёЕФжївЊВЩЙКЭЈЕРЁЃЮЂаХЩЬМвЁЂЩчЧјвЕжїЁЂЩчЧјЭХГЄЁЂЩчЧјЕъЦЬРЯАхЁЂЫЎЙћЕъЕъжї……ЪЙгУЮЂаХаЁГЬађТєЛѕГЩСЫГБСїЁЃ

ЁЁЁЁвпЧщжЎЯТЃЌЩчЧјЭХЙКФЃЪНЕФЬьШЛгХЪЦЭЙЯдЁЃКаТэдкХфЫЭЬєеНжЎЯТЃЌИФЮЊЩчЧјЭХЙКЃЛОЉЖЋ7FRESHЦьЯТЖрвЕЬЌГУЪЦЭЦГі“аЁЦпЦД”ЩчЧјЭХЙКЗўЮёЃЛЦДЖрЖрдђЭЦГіЯпЯТЭХЙКЙЄОп“ПьЭХЭХ”......

ЁЁЁЁгыДЫЭЌЪБЃЌКЃЕзРЬЁЂвЎРяЯФРіЕШВЭвћЦѓвЕЃЌгРЛдГЌЪаЁЂВНВНИпЁЂДѓШѓЗЂЁЂЮжЖћТъЁЂМвРжИЃдкФкЕФДѓаЭЩЬГЌвВВЛЖЯШыОжЁЃЖјетИіШќЕРдБООЭМЗТњСЫаЫЪЂгХбЁЁЂПМРОЋбЁЁЂЪГЯэЛсЁЂЪЎміЭХЕШДДвЕЙЋЫОЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌвВгаВЛЩйЩчЧјОгУёздЗЂНЈСЂСЫвдаЁЧјЮЊЕЅЮЛЕФЁЂВЛвдгЏРћЮЊФПЕФЕФЩчЧјЭХЙКШКЃЌдквпЧјЃЌИќгаИїЕиеўИЎМАЛњЙиЕЅЮЛвдЩчЧјЭХЙКЕФЗНЪНЃЌНЋЪпВЫЕШЮязЪЫЭНјЩчЧј……

ЁЁЁЁвЛвЙжЎМфЫљгаЕчЩЬЁЂСуЪлФЃаЭЫЦКѕЖМГЩСЫ“ЩчЧјЭХЙК”ЃЌПЩвдЫЕгЩеўИЎЧЃЭЗЁЂЮявЕажњЁЂЫљгаЕчЩЬвЛЦ№АяУІЃЌдкНЬг§ШЋЙњШЫУёЩчЧјЭХЙКетжжФЃЪНЁЃ

ЁЁЁЁ“ЩчЧјЭХЙКжЎЧАОЭгагУЛЇЛљДЁЃЌетДЮШУИќЖрЯћЗбепСЫНтВЂВЮгыНјРДЃЌдквЛЖЈЪБЦкФкГжајНјааЯпЩЯТђВЫЖЏзїЃЌЛђНЋИФБфЯћЗбепЕФЮДРДЩњЯЪВЩТђЯАЙпЃЌМгЩЯеўИЎЛњЙЙЭЦМіЕФЙйЗНБГЪщЃЌетжжЯћЗбЗНЪНЛсдНРДдНЙуЗКБЛЯћЗбепНгЪмЁЃ”ОЉЖЋгбМвЦЬзгЯрЙиИКд№ШЫЯђДДвЕАюБэЪОЁЃ

ЁЁЁЁОнвЛЮЛНгНќаЫЪЂгХбЁЕФШЫЪПЭИТЖЃЌвпЧщЦкМфаЫЪЂгХбЁвЛИіКЯзїУХЕъЕФЖЉЕЅСПДяЕН300%ЕФдіГЄЃЌаТдігУЛЇСПЪЧЦНЪБЕФ4БЖзѓгвЁЃдЦВЫдАДДЪМШЫамБђвВИцЫпДДвЕАюЃЌвпЧщЦкМфдЦВЫдАЕФЩчЧјЭХЙКвЕЮёеЧСЫ4БЖзѓгвЁЃ

ЁЁЁЁЩчЧјЭХЙКЪБжСНёШеЩаЮДГіЯжТЂЖЯадЦЗХЦЃЌГЪЯжГіЗЧГЃУїЯдЕФЧјгђЛЏЬиеїЁЃвпЧщДгашЧѓЖЫЕЙЭЦвЕЮёЃЌМгЫйЩчЧјЭХЙКвЕЮёЕФТфЕиЁЃВЛЙ§ЃЌаТШыОжЦѓвЕЮЊТњзуНзЖЮадашЧѓЕФДђЗЈЃЌФмЗёбгајЕНвпЧщжЎКѓЃПЖјеце§ЗЂСІЩчЧјЭХЙКЕФЦѓвЕЃЌвпЧщНсЪјКѓЃЌгжИУШчКЮСєДцПЭЛЇЃП

ЁЁЁЁдј2ИідТЮќН№20вкЃЌ

ЁЁЁЁЩчЧјЭХЙКШќЕРиЫЩБвбОУ

ЁЁЁЁХзПЊвпЧщЃЌЩчЧјЭХЙКШќЕРиЫЩБвбОУЁЃ

ЁЁЁЁЗЂМЃгк2016ФъГЄЩГЕиЧјЕФЩчЧјЭХЙКЃЌЦОНшдЄЪлФЃЪНЁЂМЏдМЛЏХфЫЭЁЂЪьШЫЙиЯЕЯњЪлЕШаЮЪНКмКУЕиНтОіСЫСуЪлаавЕЗЧГЃМЌЪжЕФМИДѓЮЪЬтЃКИпОгВЛЯТЕФСїСПГЩБОЃЌФбвдбЙЫѕЕФЮяСїГЩБОЃЌФбвдЯїМѕЕФПтДцГЩБОЃЌВЂдк2018ФъЯТАыФъЃЌзпЩЯСЫЗчПкРЫМтЁЃ

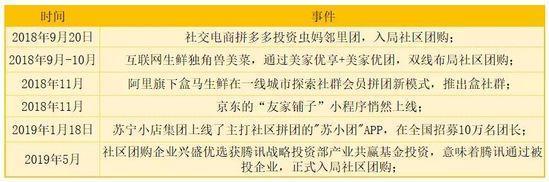

ЁЁЁЁНі2018Фъ8ЁЋ10дТСНИідТЃЌдМ20вкШЫУёБвЯрМЬНјШыЩчЧјЭХЙКСьгђЃЌКьЩМзЪБОЁЂIDGзЪБОЁЂецИёЛљН№ЁЂгфдУзЪБОЕШжЊУћVCељЯрЯТзЂЁЃ

ЁЁЁЁОоЭЗврељЯрНјШыЃЌМШгаЙЉгІСДгХЪЦЦѓвЕЃЌвЦЖЏЛЅСЊЭјКЭЕчЩЬЙЋЫОЃЌвВгаДЋЭГЕиВњЦ№МвЕФЃЌаХаФТњТњЯывЊдкетвЛШќЕРФБЧѓКьРћЁЃ

ЁЁЁЁЕЋетжЎЧАЃЌКмЖрЙЋЫОвбОФЌФЌзіСЫСНШ§ФъЁЃ“етИіФЃЪНзюПЊЪМШЗЪЕБШНЯНгЕиЦјЃЌБШНЯВнИљЃЌЫљвдвЛжБУЛгаБЛзЪБОЪаГЁЫљПДЕНЁЃ”ЪЎміЭХДДЪМШЫГТлЋЫЕЁЃ

ЁЁЁЁЩчЧјЭХЙКЕФсШЦ№ЪмЧрэљЃЌгыЦфФЃЪНБОЩэвВНєУмЯрЙиЁЃ

ЁЁЁЁДгЦНЬЈРДЫЕЃЌЩчЧјЭХЙКв§ШыСЫ“ЩчШК”КЭ“ЭХГЄ”ИХФюЃЌЦНЬЈЙЭгЖЭХГЄЃЈБІТшЛђаЁЕъжїЃЉЃЌВЂЮЊЭХГЄЬсЙЉЩЬЦЗЁЂЮяСїЁЂЯЕЭГЁЂдЫгЊЁЂЦЗХЦЁЂЪлКѓЕШШЋЗНЮЛжЇГжЁЃЭХГЄЛљгкЩчЧјСкРяЙиЯЕЃЌЮЌЛЄЩчЧјОгУёгУЛЇЃЌИКд№НЈШКдЫгЊЁЂЭЦМіВњЦЗЁЂЯњЪлМАЗжЗЂЛѕЦЗЃЈТфЕиХфЃЉЁЂЪлКѓЗўЮёЕШЃЌдкРаТЁЂгЊЯњКЭТФдМВуУцЖМзіЕНСЫгааЇНЕЕЭГЩБОЁЃ

ЁЁЁЁ“ФПЧАРДНВЃЌЩчЧјЭХЙКгІИУЪЧЫљгаЩњЯЪЕчЩЬФЃЪНРяЃЌЮЈвЛвЛИіПЩвдЙцФЃЛЏПЩГжајгЏРћЕФФЃаЭЁЃ”ГТлЋЫЕЁЃЭЌЪБетИіФЃЪНвВШУЩчЧјЭХЙКдкДЋЭГЕчЩЬБШНЯБЁШѕЕФЯТГСЪаГЁЃЈШ§ЫФЯпГЧЪаЩѕжСЯиГЧЁЂЯчеђДхЕФгУЛЇЃЉШЁЕУСЫНЯКУЕФЗЂеЙЁЃ

ЃЈаавЕзюШШжЎЪБЃЌЩчЧјЭХЙКШќЕРРявбВЛЗІОоЭЗКЭПчНчепЕФЩэгАЃЉ

ЁЁЁЁВЛЙ§вВгаШЫжЪвЩЃЌдкЩчЧјЭХЙКетИіФЃаЭРяЃЌЭХГЄЕФГщгЖвЛАудк8%~10%ЃЌетИіГЩБОПЩФмвбОИВИЧСЫздМКзіЮяСїЛђРаТЕФГЩБОЃЌдйМгЩЯЦфЫћГЩБОЃЌЩчЧјЭХЙКЪЧЗёЪЧвЛУХзЌЧЎЕФЩњвтЃП

ЁЁЁЁГТлЋИјДДвЕАюЫуСЫвЛБЪеЫЃК

ЁЁЁЁвдЩњЯЪЕчЩЬЮЊР§ЃЌВЛЙмЪЧЧАжУВжФЃЪНЛЙЪЧКаТэФЃЪНЃЌЭъГЩвЛИіЖЉЕЅЕФЮяСїГЩБОЭЈГЃашвЊЪЎЖрПщЧЎЃЌвд50~80дЊЕФПЭЕЅМлРДЫуЃЌМДдкЮяСїетПщЕФТФдМГЩБООЭИпДя15%~20%ЃЛЦфДЮгкЦНЬЈРДЫЕЃЌРаТГЩБОвВКмИпЃЌгаЪБЛёШЁвЛИіаТЕФНЛвзгУЛЇашвЊ100~200дЊЃЌдйМгЩЯЃЌЭЈЙ§ЗЂгХЛнШЏЕШгЊЯњЪжЖЮСєДцгУЛЇЃЌМДРаТКЭгЊЯњГЩБОдкКмЖрЕчЩЬЦѓвЕвВвЊеМЕНећЬхЯњЪлЖюЕФ10%~15%ЁЃ

ЁЁЁЁдквЛИіЕчЩЬЙЋЫОЃЌРаТЁЂгЊЯњЁЂТФдММИИіГЩБОМгЦ№РДЃЌвЛАуЛсеМЕНЦфЯњЪлЖюЕФ20%~40%ЃЌетвВЪЧКмЖрЕчЩЬЦНЬЈФбзЌЧЎЕФдвђЁЃЖјдкЩчЧјЭХЙКетИіФЃаЭРяЃЌРаТЁЂгЊЯњЁЂТФдМетШ§МўЪТШЋВПгЩЭХГЄГаЕЃЃЌМДАбдРДЕчЩЬФЃЪНРя20%~40%ЕФГЩБОгЩЭХГЄЕФ8%~10%ШЋНтОіСЫЃЌ“ПДЦ№РДИјЕНЭХГЄЕФЬсГЩКмИпЃЌЪЕМЪЩЯвЛИіЗЧГЃЛЎЫуЕФЪТЧщЁЃ”

ЁЁЁЁ“ЭХГЄ”вЛжБЪЧЩчЧјЭХЙКЕФКЫаФЃЌвВЪЧвЛжББЛкИВЁЕФВЛЮШЖЈвђЫиЁЃШчКЮЮЌЛЄЭХГЄгыЦНЬЈЕФеГадЃЌЗРжЙЭХГЄБЛЭкЧННХЃЌЩѕжСШчКЮЬсЗРЭХГЄДјзХСїСПХмТЗЃЌМИКѕЪЧУПИіЩчЧјЭХЙКЙЋЫОашвЊЫМПМЕФЮЪЬтЁЃетЦфжаЃЌЩцМАЕНРћвцЗжХфЁЂМлжЕЙлЪфГіЁЂСїСПЙмПиЕШИїРрЮЪЬтЁЃ

ЁЁЁЁЮЊСЫОЁПЩФмЖрЕФЭкЕНИпжЪСПЭХГЄЃЌвЛаЉЦѓвЕВЛЯЇдкОКЦЗЕФВжПтЖзЕуИњзйЃЌЛьШыЖдЗНЕФЭХЙКШКЕШЕШЃЌЩѕжСЭХГЄЕФСЊЯЕЗНЪНБЛУїТыБъМлдкФкВПЧўЕРРяЪлТєЁЃ

ЁЁЁЁ“КмЖрЪБКђЭХГЄВЛЮШЖЈЃЌжївЊдвђВЛЪЧРДздгкОКељЃЌЖјЪЧРДздгкДѓСПЕФЩчЧјЭХЙКЦѓвЕздЩэЕФЙІЕзВЛЪЧЬиБ№дњЪЕЃЌдкгУЛЇЬхбщВуУцЗИСЫКмЖрЕФДэЮѓЃЌШУЭХГЄВЛдйаХШЮЦНЬЈЃЌЖјЕМжТЭХГЄЕФСїЪЇЁЃ”ГТлЋЫЕЁЃ

ЁЁЁЁСэвЛЗНУцЃЌдкЫћПДРДЃЌЩчЧјЭХЙКДгЛѕЦЗЕНЙЉгІСДЁЂзщжЏВуУцЦфЪЕЪЧвЛИіЗЧГЃГЄЧвИДдгЕФСДЬѕЁЃвЛаЉЭХГЄГіШЅЕЅИЩЃЌЖЬЦкФкПЩФмЭЈЙ§аХЯЂВЛЖдГЦЃЌЛёЕУИќИпЕФУЋРћЃЌЕЋГЄЦкПДЃЌетИіФЃЪНВЛЬЋПЩФмЭЈЙ§ИіШЫЛђаЁзщжЏРДЭъГЩЃЌвђЮЊгУЛЇзюжеЛЙЪЧПДЗўЮёЁЂЦЗжЪКЭадМлБШЃЌЖјаЁЭХЖгвђЮЊЙцФЃЮЪЬтКмФбФУЕНДѓЦНЬЈФЧбљЕФЕЭМлЃЌЮоЗЈБЃжЄЙЉгІСДЕФГЄЦкЮШЖЈЃЌвВОЭВЛФмБЃГжгУЛЇЬхбщЕФГЄЦкЮШЖЈЪфГіЁЃ

ЁЁЁЁвВе§ЪЧвђЮЊШчДЫЃЌ2019ФъЃЌЫцзХЪЎміЭХЁЂФуЮвФњСНДѓЦНЬЈКЯВЂаЮГЩаТЪЎміЭХЃЌЫЩЪѓЦДЦДвтЭМЪеЙКЪЇАмНсЙћЕМжТЯжН№СїЖЯСбЙЋЫОЕЙБеЃЌСкСквМЦНЬЈВПЗжУХЕъЙиЭЃКѓЃЌаавЕРяЮЌГжЮШЖЈдЫгЊЕФЭцМвЫљЪЃЮоМИЃЌвЛЪБМфДѓМвЖМШЯЮЊжеОжНЋНќЃЌаавЕЮДРДвВГфТњВЛШЗЖЈЁЃ

ЃЈФПЧАШќЕРЫФДѓЭЗВПЭцМвЧщПівЛРРЃЉ

ЁЁЁЁвпЧщЛ№вЛАбКѓЃЌФмЗёГжОУЃП

ЁЁЁЁвпЧщЯТЃЌаЁЧјЗтБеЃЌаЁЧјОгУёМфЕФСЊЯЕвВЫцжЎИќЮЊНєУмЃЌЩчЧјЭХЙКгжЛ№СЫвЛАбЁЃ

ЁЁЁЁдЦВЫдАЪЧвЛМвЖЈЮЛЩчЧјЩњЯЪСЌЫјБуРћЕъЦЗХЦЃЌвдЪлТєИїРрЩњЯЪХЉВњЦЗЮЊжїЃЌжїДђгУЛЇИпЦЕИеашЕФЛљБОПюЁЃЛљгкУХЕъЕФЛљДЁЩЯЃЌвВЕўМгСЫЕНМвКЭЩчЧјЭХЙКЕФвЕЮёЁЃ

ЁЁЁЁамБђИцЫпДДвЕАюЃЌЫфШЛдЦВЫдАЕФЩчЧјЭХЙКвЕЮёдквпЧщЦкМфгаУїЯддіГЄЃЌЕЋетВЂВЛвтЮЖзХвпЧщжЎКѓОЭЛсМгДѓЖдЩчЧјЭХЙКвЕЮёЕФБШР§ЁЃдкЫћПДРДЃЌВЛЭЌгУЛЇЁЂЛђЭЌвЛгУЛЇдкВЛЭЌГЁОАЯТЃЌашвЊЕФЗўЮёЪЧВЛЭЌЕФЁЃЫљвдВЛЙмЕНЕъЁЂЕНМвЛђЩчЧјЭХЙКЃЌВЛЙмЪЧЗёЗЂЩњДЫДЮвпЧщЃЌЖМЪЧПЩвдЙВДцЕФвЕЬЌЁЃ

ЁЁЁЁЦфДЮЃЌгУЛЇбЁдёФФжжвЕЬЌЃЌгыЫћЕБЪБЫљДІЕФГЁОАгаКмДѓЙиЯЕЁЃБШШчвпЧщЦкМфГіУХВЛБуЃЌЕНМвгыЩчЧјЭХЙКвЕЮёГіЯжУїЯддіЗљЃЌЕЋвпЧщНсЪјжЎКѓЃЌЛЙЪЧЛсИњзХгУЛЇецЪЕЕФашЧѓГЁОАЛиЙщЕНдгаЕФвЕЬЌРяЁЃ

ЁЁЁЁдкДДвЕАюЕФВЩЗУжаЃЌДѓЖрЪ§ШЫвВШЯЮЊЃЌФПЧАвЛаЉЦѓвЕЕФПчНчШыОжЃЌИќЖрЪЧаЮЪЦЫљБЦЃЌВЂВЛФмбщжЄЪЧЫћУЧеце§ЕФеНТдзЊаЭЁЃЖјЖдгкеце§ЗЂСІЩчЧјЭХЙКЕФЦѓвЕРДЫЕЃЌДЫДЮвпЧщЪЧЛњгіИќЪЧвЛДЮПМбщЁЃ

ЁЁЁЁвпЧщЦкМфЃЌЯћЗбепЖдКмЖрЦНЬЈЖЫвВНјааСЫвЛаЉЩИбЁЃЌИќзЂжиЦНЬЈЪЧЗёПЩаХЃЌЩЬЦЗжЪСПЪЧЗёПЩППЁЂЦНЬЈТФдМХфЫЭЪЧЗёМАЪБЕШЃЌетЗЧГЃПМбщЦѓвЕЕФЙЉгІСДЬхЯЕКЭЮяСїЬхЯЕЃЌЖјЖдгкФмЙЛГжајЪфГіЮШЖЈЗўЮёЕФЦѓвЕЃЌвпЧщжЎКѓгУЛЇВХЛсМЬајСєДцЯТРДЁЃ

ЁЁЁЁЙигкЩчЧјЭХЙКЮДРДЛсзпЯђКЮжжжеОжЃПФПЧАвЕФкЦеБщгаСНжжЙлЕуЃЌвЛЪЧзїЮЊЩЬвЕадВЙГфаЮЬЌЃЌЖўЪЧЧАЦкбИЫйЛёШЁДѓСПгУЛЇСїСПЃЌзюжеЗЂеЙЮЊЖРСЂЦѓвЕЁЃ

ЁЁЁЁамБђШЯЮЊЃЌетИіаавЕГ§ЭЗВПжЎЭтЃЌЦфЫћбЁЪжБЃГжЕЅвЛЕФвЕЬЌДцЛюТЪЪЧВЛИпЕФЁЃЖдгкДѓВПЗжЕФЦѓвЕЖјбдЃЌПЩвдНЋЩчЧјЭХЙКзїЮЊвЛИіВЙГфвЕЬЌЛђЪЧЬсЩ§гУЛЇеГЖШЕФвЛИіЪжЖЮЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЩчЧјЭХЙК