ЎЎЎЎОЮВЫКЗНвВфФцБҝ»№КЗЙМјТ·юОсЦ®ХщЈ¬°ўАпУлГАНЕЦ®јдұШИ»»бРОіЙ¶ФБўЎЈ2020ДкХвТ»ХҪЈ¬°ўАпУлГАНЕХвТ»ХҪІ»өГІ»ҙтЎЈ

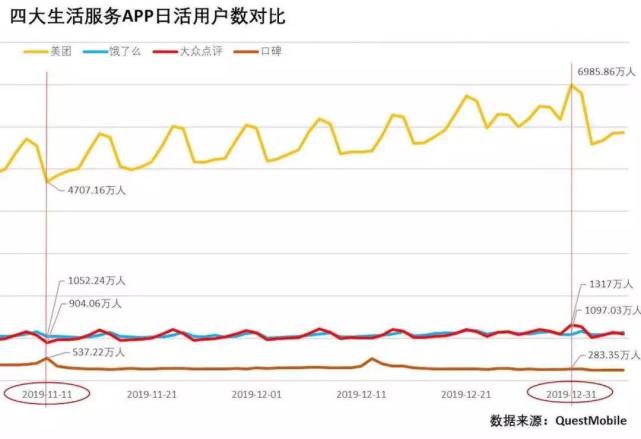

ЎЎЎЎҫЭQuestMobileКэҫЭПФКҫЈ¬ҪШЦБ2019Дк12ФВ31ИХЈ¬ГАНЕИХ»оУГ»§КэТСҙпөҪ6985.86НтЈ¬јҙҪ«Н»ЖЖ7000Нтҙу№ШЎЈ¶шН¬ЖЪ¶цБЛГҙИХ»оУГ»§КэОӘ1097.03НтЈ¬ФЪДҝЗ°ЛДҙуЙъ»о·юОсАаAPPЦРҙҰУЪөЪИэО»Ј¬өНУЪҙуЦЪөгЖАөД1317НтЈ¬ёЯУЪҝЪұ®ЎЈ

ЎЎЎЎЧФ¶цБЛГҙКХ№ә°Щ¶ИНвВфәуЈ¬ФЪПЯНвВфКРіЎөДҫәХщұгҙУИэ№ъЙұұдіЙБЛГАНЕНвВфУл¶цБЛГҙЛ«№СН·ҫЦГжЎЈИ»¶ш¶М¶МБҪДк°лЈ¬ГАНЕҫН°С¶цБЛГҙФ¶Ф¶ЕЧФЪДФәуЎЈІўЗТЈ¬Ц»ТӘГАНЕЧФјәІ»·ёҙнЈ¬Г»УРРВөДЗҝҙуҫәХщ¶ФКЦҪшИлЈ¬ДЗГҙЙъ»о·юОсКРіЎ»щұҫҫНКЗҙуҫЦТС¶ЁБЛЎЈ

ЎЎЎЎ¶шҪьЖЪГАНЕ№ЙЖұөДҙуХЗЈ¬ҙуёЕТІКЗУлҙЛУР№ШЎЈ

ЎЎЎЎұ©ҙт°ўАп¶цБЛГҙЈ¬ГАНЕ№ЙЖұҙуХЗ

ЎЎЎЎКЬУГ»§КэФціӨАӯ¶ҜЈ¬ҪьИХГАНЕ№ЙјЫТІіЦРшҙуХЗЈ¬ҪШЦБ2020Дк1ФВ8ИХЈ¬ГАНЕ№ЙјЫ106.4ГАФӘЈ¬ҪПИҘДкН¬ЖЪҙуХЗ140%Ј¬КРЦөҙпөҪ6284ТЪёЫФӘЈ¬І»Ҫці¬ФҪ°Щ¶ИЎўҫ©¶«өИҙ«Ні»ҘБӘНшҫЮН·Ј¬ТІБмПИЖҙ¶а¶аөИРВРЛЖуТөЈ¬іЙОӘЧоУРНыЧ·ЙП°ўАп°Н°НәНМЪС¶өД»ҘБӘНшөЪИэј«ЎЈ

ЎЎЎЎҙУЧФЙнҝҙЈәГАНЕЧчОӘРРТөЩ®Щ®ХЯЈ¬ФЪ“ұҫөШЙъ»о·юОс”ЙПЕЬВнИҰөШЈ¬ЧФіЙ»ӨіЗәУЎЈҙУ“іФЧЎРР”ЗРИлЈ¬ұҫөШЙъ»о·юОсөДКХИлБ¬РшБмПИ°ўАпЎЈ

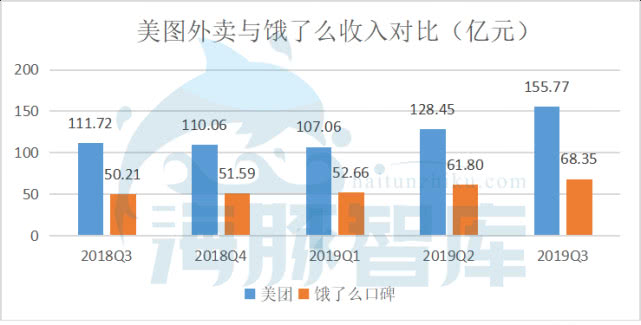

ЎЎЎЎЧчОӘ№ұПЧХыМе№э°лУӘКХөДТөОсЈ¬ІНТыНвВфТ»ЦұКЗГАНЕөДәЛРДЎЈ2019Q3ІНТыНвВфТөОсұЈіЦЗҝҫўФціӨКЖН·Ј¬Ҫ»ТЧҪр¶оН¬ұИФціӨ40.0%өҪ1119ТЪФӘЈ¬¶©өҘБҝН¬ұИФцјУ38.1%ЦБ25ТЪұКЈ¬ФЩҙОКөПЦјҫ¶ИУҜАыЎЈҫННвВфКХИл¶шСФЈ¬ГАНЕУл¶цБЛГҙөДІоҫаХэіЦРшАӯҙ󣬶цБЛГҙ·ӯЕМОЮНыЎЈ

КэҫЭАҙФҙЈә№вҙуЦӨИҜСРҫҝЛщ

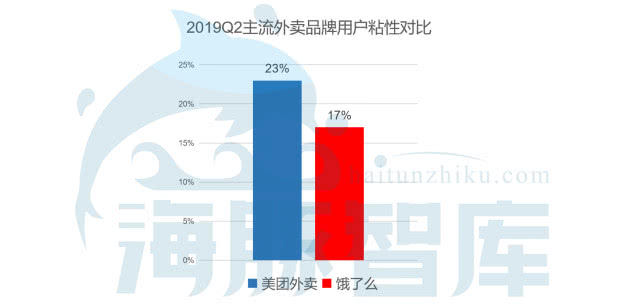

ЎЎЎЎЧчОӘНвВфЖҪМЁөДНЖКЦЈ¬МЪС¶ёшУиөДБчБҝИлҝЪұИ°ўАпёь¶аФӘ»ҜЎЈГАНЕТФІНТыОӘәЛРДҙтФм¶аФӘөДЙзҪ»ЙъМ¬Ј¬Б¬ҪУБЛЙМ»§¶ЛЈЁГАНЕЎўҙуЦЪөгЖАЈ©ЎўУГ»§¶ЛЈЁQQЎўОўРЕЈ©ЎЈҙУУГ»§ХіРФ¶ФұИҝЙТФөГЦӘЈ¬ГАНЕёьККәПЙМјТЎўУГ»§әНЖпКЦ¶аО¬ФЛУӘДЈКҪПВөДНвВфТөОсЎЈ

КэҫЭАҙФҙЈәTrustdata

ЎЎЎЎұ»°ўАп¶ўЙПөДГАНЕөҪөкЎўҫЖВГТөОсЈ¬УӘКХФцЛЩТІјУҝмЎЈ2019Q3КХИл62ТЪФӘЈ¬Н¬ұИЙПХЗ39.3%Ј¬Ҫ»ТЧҪр¶оУЙ2018ДкН¬ЖЪөДИЛГсұТ493ТЪФӘФціӨ29.4%ЦБ2019Q3өДИЛГсұТ639ТЪФӘЎЈөГТжУЪПВіБКРіЎөДҪшТ»ІҪЙшНёТФј°УлёЯ¶ЛҫЖөкөДЙоИләПЧчЈ¬ҫЖөкјдТ№БҝТСі¬РҜіМҙпөҪ1ТЪјдЈ¬Н¬ұИФціӨ44.4%ЎЈ

ЎЎЎЎҪУЧЕКЗРВТөОсј°ЖдЛьЈ¬°ьАЁГАНЕөҘіөәНҙтіөТөОсЎЈФЪМбЙэФЛУӘР§ВКөДЗ°МбПВЈ¬іЦРшМҪЛчЙъПКБгКЫЈ¬Іў·ўХ№ГАНЕҙуС§өИЎЈЙПјҫ¶ИРВТөОсөДГ«АыВКёДЙЖЦБ18.7%ЎЈ

ЎЎЎЎФЩҝҙ°ўАпЈә°ўАпХҪВФөчХыТІКЗөјЦВГАНЕУл¶цБЛГҙУГ»§КэІоҫаАӯҙуөДУХТтЎЈ2019Дк°ўАпТтОӘТӘ·ЦЙўҫ«БҰ¶Фҝ№Жҙ¶а¶аЈ¬ёшБЛГАНЕГЖЙщ·ўҙуІЖөД»ъ»бЎЈЖріх°ўАп·ціЦ¶цБЛГҙЖө·ұ·ўЖрІ№МщХҪЈ¬ҝЙГАНЕНвВфКРіЎ·Э¶оІ»Ҫө·ҙФцЈ¬·цІ»ЖрөД°ў¶·Н¶ИлФЩ¶аТІ»ШұЁЙхОўЈ¬Лжәу¶цБЛГҙөДУӘПъ·СУГЦиҪөЎЈ°ўАпТөОсЧцөГ№»№гЈ¬ө«КЗЛДГжіюёиЈ¬ЧКФҙТ»ө©ЗгРұөҪөзЙМЈ¬¶цБЛГҙөДЕМЧУҫНәЬДСА©ҙуЎЈ

ЎЎЎЎНвВфКРіЎГАНЕЦШИӯіц»чЈ¬¶цБЛГҙГжБЩГАНЕТСҫӯ№®№МөД»ӨіЗәУЈ¬Ц»ДЬҝҝ°ўАп88VIPөД·ЙВЦР§УҰУлЦ®УҰХҪЎЈ

ЎЎЎЎ¶ФУЪФЪұҫөШЙъ»о·юОсФъОИҪЕёъөДГАНЕЈ¬ББСЫөДТөјЁұнПЦҝЙТФЛөФЪОТГЗТвБПЦ®ЦРЎЈТ»·ҪГжКЗГАНЕКРЦөұ»өН№АБЛЈ¬БнТ»·ҪГжКЗГАНЕҪсДкІЕКөПЦХыМеУҜАыЈ¬КРіЎ¶ФЖдФӨЖЪҪПөНЎЈ¶шБЛҪвГАНЕөДИЛ¶јЦӘөАЈ¬ГАНЕЧЯөДКЗЕ©ҙе°ьО§іЗКРөДҙт·ЁЈ¬¶ФПы·СРиЗуёьГфИсЈ¬ёщ»щёьАОЎЈПЦФЪөДГАНЕУөУРұҫөШЙъ»о·юОсЧоҙуөДИлҝЪЈ¬ҫЖөкТ№јд¶©өҘБҝТІ·ҙі¬РҜіМЈ¬¶шЗТНвВфКРіЎ·Э¶оХјұИ№э°лЈ¬ёчПоАыәГ¶јЦ§іЦіӨЖЪіЦУРГАНЕЎЈ

ЎЎЎЎЧЬ¶шСФЦ®Ј¬Т»·ҪГж°ўАпөзЙМТөОсФЪЖҙ¶а¶аДЗҪ©іЦІ»ПВЈ¬БнТ»·ҪГжұҫөШЙъ»о·юОсИҙұ»ГАНЕТ»¶ЩЧбЎЈ°ўАпөұИ»І»»б·ЕИОХвСщөДЗйҝцПВИҘЈ¬ЦШРВөчХыІЯВФЈ¬¶ФГАНЕҙтПмЧФОА·ҙ»чХҪЖИФЪГјҪЮЎЈ

№І2Ті [1] [2] ПВТ»Ті

№ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ГАНЕ