|

如何看待拼多多的亏损问题

2019年Q3拼多多单季度运营亏损为28亿元,这也是此次财报一大争议点:究竟拼多多是否真的具备盈利能力以及真正的盈利周期表会是何时?

由于当期市场费用高达69亿元,因此,也可以将此问题延伸为:市场费用的高企是否真的影响了拼多多的基本面。

在前文中,我们对市场费用的价值已经做了较为详细的阐述,在此不做赘述,总而言之,从平台运营以及用户管理等多方需求,如今高投入的市场费用是有道理的,在短期内也会继续坚持。

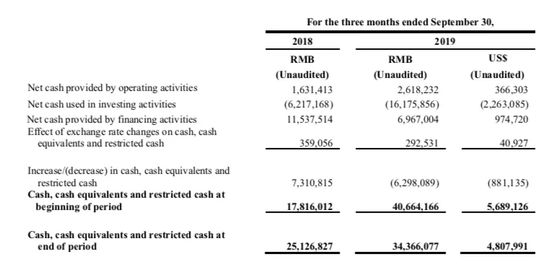

截至2019年Q3,拼多多现金、现金等价物以及限制性现金共计344亿元,当期经营活动产生现金26亿元,投资活动流出162亿元(根据资产负债表,只要用在了短期投资上),由于当期发行了10亿美金的可转债,融资活动产生现金70亿元。

见下图

拼多多2019年Q3现金流量表

从现金流角度看,虽然市场费用支出庞大,但在并未影响运营的稳定性,主要原因为:

1.随着GMV的持续走高,拼多多成为商家对冲外部环境风险的重要销售渠道,典型代表为商家押金由上季度58亿元,增加到Q3的67亿元,为拼多多贡献了稳定现金流,尤其是成功吸引到褚橙,对接下来吸引优质品牌有一定的示范价值;

2.拼多多股权结构中,黄峥持股46.8%,腾讯为17%,这意味着,拼多多尚有通过可转债、定增等手段进行融资的空间和能力,在今年Q3,以0利息发行了10亿美金可转债,也是价值得到资本市场认可的表现,由于黄峥仍为绝对大股东,股份仍有较大的稀释空间,此融资方式在此后也会被经常采用。

判断一家公司的价值,盈利性固然重要,但现金流的稳定性亦不可忽视,在当前,拼多多仍然是一家可正常产生经营性现金流的企业,与此同时,在资产负债表中,固定资产并未增加,在发展战略上,仍然采取了较为克制的“轻运营”思路,这也就是说,此后拼多多若步入正轨,在损益表上,不必承担过多的折旧成本,若市场费用允许削减,也会立即扭亏。

Q3财报之后,虽然股价大跌22.89%,但较之年初拼多多股价仍然上涨了40%,虽有大波动,但市值基本面仍然处于较好时期。

至于时间表,我们认为中期内仍然市场费用的开支仍然有合理性,具体时间仍要观察。

若2019年拼多多果真进入了万亿GMV阶段,那么其对零售市场的影响力也将会不断加码,届时,我们将重点看待商家运营等新指标,这也是拼多多平台升级的关键看点和希望。

我们仍会对拼多多保持动态的观察和学习。

来源: 微信公众号:科技说 老铁007 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 拼多多 |