ЁЁЁЁОЙ§СНФъЕФЗчПкМЄЕДЃЌаТСуЪлЪаГЁж№НЅЧїгкРфОВЃЌДѓРЫЬдЩГКѓЕФЩњЯЪЪаГЁМЏжаЖШНјвЛВНЬсЩ§ЃЌОоЭЗжЎМфЕФНЯСПШддкМЬајЁЃ

ЁЁЁЁвдАЂРяЕФКаТэЯЪЩњЁЂОЉЖЋЕФ7FRESHвдМАгРЛдЕФГЌМЖЮяжжЮЊДњБэЕФаТаЫФЃЪНдкПьЫйБфЛЏЕФЪаГЁжавВПЊЪМЗзЗзЕїећЗЂеЙеНТдЃЌаТСуЪлдйЖШЯѕбЬУжТўЁЃ

ЁЁЁЁзїЮЊИпЖШЙизЂаТОМУЁЂаТН№ШкЕФжЊЪЖЗўЮёЛњЙЙЃЌСувМВЦОНЋОлНЙЩњЯЪЪаГЁЃЌДгЖрИіЮЌЖШЗжЮіНтЖСКаТэЯЪЩњЁЂОЉЖЋ7FRESHКЭГЌМЖЮяжжЕФЪаГЁОКељЬЌЪЦЁЃ

ЁЁЁЁСНФъЖрЕФДѓРЫЬдЩГЃЌКмЖр“РрКаТэ”ЕФаТСуЪлУЧАмдкСЫИпАКЕФЭЖШыГЩБОКЭибЗІЕФЩњЯЪЙЉгІСДФмСІЩЯЖјїіШЛГіОжЃЌзюжеЩњЯЪаТСуЪлЕФМЄСвНЧж№БфГЩСЫОоЭЗжЎМфЕФНЯСПЁЃ

ЁЁЁЁАЂРяЕФКаТэЯЪЩњ ЁЂОЉЖЋЕФ7FRESHвдМАЬкбЖВЮЭЖЕФгРЛдГЌМЖЮяжжГЩЮЊаТСуЪлЕФДњБэЃЌЕЋдкОпЬхЕФЗЂеЙжаШ§епШДгазХУїЯдВювьЁЃ

ЁЁЁЁБОЮФНЋЗжБ№ДгУХЕъИВИЧГЬЖШЁЂЙЉгІСДЬхЯЕНЈЩшЁЂЮяСїВжДЂНЈЩшвдМАздгаЦЗХЦНЈЩшЕШЗНУцЖдКаТэЯЪЩњЁЂГЌМЖЮяжжМА7FRESHНјааОпЬхЕФБШНЯЃЌвдДЫРДПњЬНећИіаТСуЪлЕФЗЂеЙЧщПіЁЃ

ЁЁЁЁвЛЁЂBATJЩњЯЪаТСуЪлВМОж

ЁЁЁЁ“аТСуЪл”ЕФИХФюзд2016БЛЬсГіРДжЎКѓЃЌОгЩКаТэЯЪЩњЕФТфЕиЕУвдБЌЗЂЪНДЋВЅЃЌвЛЪБМфЗчЭЗЮоСПЃЌДѓСПЕФаТСуЪлУЧЖЬЪБМфФкЗзЗзЯТГЁЃЌЛЅСЊЭјОоЭЗУЧвВељЯрШыОжЃЌ“аТСуЪл”дкЙ§ШЅСНФъГЩЮЊЪаГЁЩЯЕФЙизЂНЙЕуЁЃ

ЁЁЁЁОЭBATJЕФЯпЯТаТСуЪлВМОжРДПДЃЌИїМвОљвдЩњЯЪзїЮЊЧаШыЕуЃЌдкНјааздгаЦНЬЈНЈЩшЕФЭЌЪБЃЌвВМгЧПЖдЪаГЁЩЯЦфЫћЩњЯЪЭцМвЕФЭЖзЪЃЌвдДЫРДЭиПэаТСуЪлЕФЭјТчДюНЈЁЃ

ЁЁЁЁБэ1 BATJЕФЩњЯЪаТСуЪлВМОж

зЪСЯРДдДЃКЙЋПЊзЪСЯЃЌСувМжЧПт

ЁЁЁЁзїЮЊИїДѓОоЭЗВМОжаТСуЪлЕФзЅЪжЃЌИїИіздНЈЦНЬЈЫљГаЕЃЕФНЧЩЋЖЈЮЛШДгаЫљВЛЭЌЃЌАйгХЦЗЪЧАйЖШе§дкЗѕЛЏЕФЕчЩЬЯюФПЃЌФПЧАЪаГЁЩЯЩаЮДгаЦфИќЖрЯћЯЂЃЌЫљвдБОЮФжївЊОЭКаТэЯЪЩњЁЂ7FRESHКЭГЌМЖЮяжжеЙПЊЬжТлЁЃ

ЁЁЁЁКаТэЯЪЩњЪЧАЂРяаТСуЪлЕФХХЭЗБјЃЌвВЪЧжаЙњ“ГЌЪа+ВЭвћ”етвЛаТФЃЪНЪЕМљЕФЯШааепЃЌАЂРяЯЃЭћНшКаТэДђПЊЯпЯТСуЪлЕФВМОжЃЌЭиПэСїСПШыПкЃЌЭЈЙ§ЯТГСЪаГЁЕФж№НЅЩюШыЃЌДђдьЯпЩЯЯпЯТЯрШкКЯЕФаТЩњЬЌЁЃ

ЁЁЁЁ7FRESHвВЪЧОЉЖЋЯпЯТаТСуЪлЕФбљАхЃЌЕЋЪЧОЉЖЋНш7FRESHЯывЊДяЕНЕФжеМЋФПБъШДВЛНіНіЪЧељЖсЯпЯТПЭЛЇЃЌЖјЪЧзюжеЪЕЯжЖдBЖЫЕФИГФмЃЌЯЃЭћНшДЫЦНЬЈНЋОЉЖЋЯШНјЕФЙЉгІСДЁЂММЪѕЕШФмСІЖдЭтПЊЗХВЂЪфГіЁЃЖјЖдгкГЌМЖЮяжжРДЫЕЃЌИќЖрЕФЪЧГаЕЃзХгРЛдДгДЋЭГСуЪлЕФОгЊФЃЪНЕФДДаТМАЬНЫїЃЌЪЧЮЊгКЯаТЕФЯћЗбашЧѓЖјНјааЕФздЩэБфИяЁЃ

ЁЁЁЁЫљвдЃЌШ§епЫфШЛЖМЪЧвЛбљЕФФЃЪНЃЌЕЋЪЧВржиЕуМАФПБъЖЈЮЛШДхФШЛВЛЭЌЃЌдкЪЕМЪЗЂеЙЙ§ГЬжаВювьвВж№НЅЯдТЖЁЃ

ЁЁЁЁЖўЁЂКаТэЁЂГЌМЖЮяжжМА7FRESHЗЂеЙБШНЯ

ЁЁЁЁ1ЁЂУХЕъИВИЧГЬЖШЃККаТэвЃвЃСьЯШ

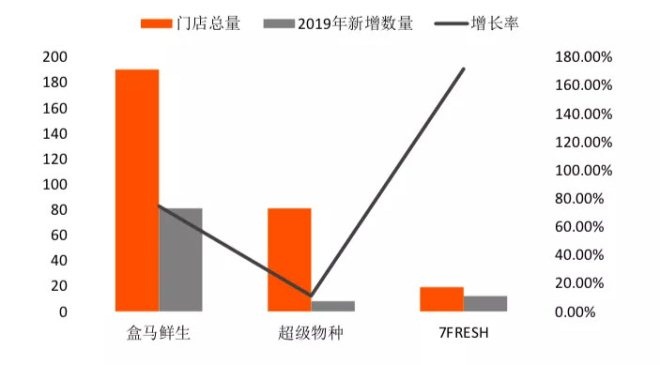

ЁЁЁЁдкУХЕъЪ§СПЩЯЃЌКаТэЯЪЩњвЃвЃСьЯШЃЌФПЧАдкШЋЙњвбга190МвУХЕъЃЌКЫаФЕФвЛЖўЯпГЧЪавбЛљБОЪЕЯжШЋИВИЧЃЛГЌМЖЮяжжвбВМОж80грМвЃЌжївЊЗждквЛЯпГЧЪаМАКЫаФЕФЖўЯпГЧЪаЁЃ

ЁЁЁЁгыЧАСНепЖдБШЃЌ7FRESHдкУХЕъЪ§СПЩЯВюОрНЯДѓЃЌФПЧАжЛга19МвЁЃЯрНЯгк2018ФъЕзЃЌ2019ФъЕФдкЕъУцРЉеХЩЯЃЌКаТэШдШЛБЃГжПьЫйЕФдіГЄЫйЖШЃЌНижЙФПЧАЃЌКаТэдкНёФъФквбОаТдіСЫ81МвУХЕъЃЌНЯЩЯФъФЉдіГЄСЫ74%ЁЃ

ЁЁЁЁЭМ1 КаТэЯЪЩњЁЂГЌМЖЮяжжЁЂ7FRESHЕФУХЕъЪ§СП

Ъ§ОнРДдДЃКЙЋПЊзЪСЯЃЌСувМжЧПт

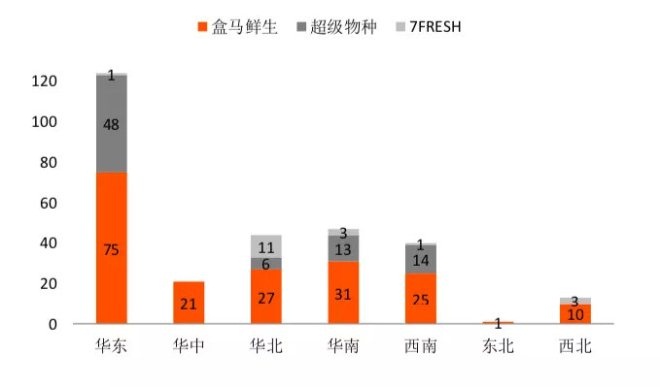

ЁЁЁЁДгУХЕъЕФЧјгђЗжВМРДПДЃЌГЌМЖЮяжжгыКаТэЕФЧјгђРЉеХВпТдНЯЮЊЯрЫЦЃЌСНепЖМЪЧвдЛЊЖЋЮЊжиаФЃЌзХжиЯђЛЊФЯЁЂЛЊББЁЂЮїФЯЕШОМУЗЂеЙНЯПьЕФЧјгђНјааРЉеХЁЃ

ЁЁЁЁЕЋЯрНЯЖјбдЃЌКаТэШдШЛеМгаКмДѓЕФгХЪЦЃЌКаТэвбОЪЕЯжСЫШЋЙњИїЕиЧјЕФШЋВПИВИЧЃЌКаЧјЗПвбЭиеЙжСШЋЙњЕФ23ИіГЧЪаЃЌМИКѕКИЧСЫИіУПИіЕиЧјЕФЫљгаКЫаФГЧЪаЁЃГЌМЖЮяжжЕФЗЂеЙЯрНЯгкКаТэРДЫЕЩдЯдВЛзуЃЌгШЦфЪЧдкЛЊжаЕиЧјЕФЪаГЁЩЯЃЌГЌМЖЮяжжКЭ7FRESHЖМЩаЮДЩцМАЁЃ

ЁЁЁЁЖдБШКаТэКЭГЌМЖЮяжжЃЌЦ№ВННЯЭэЕФ7FRESHдкУХЕъВМОжЩЯЗЂеЙУїЯдДІгкСгЪЦЃЌФПЧА7FRESHжївЊЛЙЪЧвдЛЊББЕиЧјЮЊжиаФЃЌдкЦфЫћЕиЧјЕФЗЂеЙЩЯЩаЯдБЁШѕЁЃ

ЁЁЁЁЭМ2 КаТэЯЪЩњЁЂГЌМЖЮяжжЁЂ7FRESHЯпЯТУХЕъЧјгђЗжВМ

Ъ§ОнРДдДЃКЙЋПЊзЪСЯЃЌСувМжЧПт

ЁЁЁЁЫфШЛУХЕъЕФЪ§СПВЂВЛвЛЖЈФмгыЪЕМЪОгЊЭъШЋГЩе§БШЃЌЕЋЪЧЖдгкЯпЯТЕФСуЪлЩЬРДЫЕЃЌгХжЪЕФЩЬШІМАЕъЦЬЪЧгаЯоЕФЃЌУХЕъЕФбЁжЗгжЛсжБНггАЯьЕНЕъЕФПЭСїЃЌвђДЫдкВњЦЗЭЌжЪЛЏбЯжиЕФЧАЬсЯТЃЌНЯдчеМЕУгаРћЮЛжУЕФЩЬМвздШЛвВЛсдквЛЖЈГЬЖШЩЯЯэЪмздРДПЭСїЕФКьРћЁЃ

ЁЁЁЁГЌМЖЮяжжЫфШЛздЩэУХЕъЩаЧвВЛЖрЃЌЕЋЪЧгРЛдГЌЪаЁЂгРЛдminiЕШЧПДѓЕФУХЕъЭјТчдквЛЖЈГЬЖШЩЯПЩвдЮЊЦфЬсЙЉФкВПЕФжЇГжЃЌЖј7FRESHШДВЛЕУВЛУцЖдРЉеХНЯТ§ЫљДјРДЕФЪаГЁЖЊЪЇЕФЯжЪЕЁЃЕЋОЭЯпЩЯЖЉЕЅЕФеМБШРДПДЃЌГЌМЖЮяжжгыКаТэЯЪЩњКЭ7FRESHЩагаНЯДѓЕФВюОрЃЌФПЧАГЌМЖЮяжжЕФЯпЩЯЖЉЕЅеМБШжЛга30%зѓгвЃЌЖјКаТэЕФЯпЩЯгЊЪеЙБЯзвбГЌЙ§60%ЁЃ

ЁЁЁЁ2ЁЂЙЉгІСДЩЯЯТгЮећКЯЃКГЌМЖЮяжжЪЕСІалКё

ЁЁЁЁОЭЩњЯЪВњЦЗРДЫЕЃЌВњЦЗБОЩэЕФЦЗХЦЬиеїЯрЖдФЃК§ЃЌВњЕиЬиеїдђИќЮЊживЊЃЌЯывЊдкВњЦЗЩЯзіГіВювьЛЏЃЌОЭвЊШЁОігкЦѓвЕЕФЧўЕРЭиеЙМАЙЉгІСДЙмРэФмСІЃЌЭЌЪБЃЌЙЉгІСДНЈЩшФмСІвВЪЧгАЯьСуЪлУХЕъаЇвцЕФживЊвђЫиЁЃ

ЁЁЁЁЮоТлФЃЪНдѕУДДДаТЃЌСуЪлЕФБОжЪЖМЪМжеЪЧвЊНЕБОЁЂдіаЇЃЌЖдгкЩњЯЪСуЪлЩЬРДЫЕЃЌНЕЕЭГЩБОЕФЭООЖжївЊгаСНЗНУцЃЌвЛЪЧДгдДЭЗПЊЪМгХЛЏШЋСїГЬЕФЙЉгІСДЃЌМѕЩйВЛБивЊЕФжаМфЛЗНкЃЌНЕЕЭВЩЙКГЩБОЃЛЖўЪЧДђдьЙцФЃЛЏЕФВЩЙКЬхЯЕЃЌЬсИпЖдЩЯгЮЙЉгІЩЬЕФвщМлФмСІЃЌДгЖјБЃжЄВњЦЗЕФгХжЪЕЭМлЁЃ

ЁЁЁЁКаТэЁЂ7FRESHКЭГЌМЖЮяжжЕФЩњЯЪЙЉгІСДНЈЩшдкаавЕЕБжаЖМЪєгкйЎйЎепЃЌШ§МвЙЋЫОЖМВЩгУВњЕижБВЩвдМА“ТђЪжжЦ”ЕФДДаТФЃЪНРДгХЛЏЙЉгІСДЬхЯЕЃЌЕЋЪЧШ§епЕФЙЉгІСДДђдьЗНЯђШДТдгаВЛЭЌЃЌЯрНЯЖјбдЃЌГЌМЖЮяжжЫљвРППЕФгРЛдЩњЯЪЙЉгІСДЮоТлЪЧДгСДЬѕЧўЕРвжЛђЪЧАбПиЙмРэФмСІЩЯЖМЛЙЪЧгазХВЛПЩБШФтЕФгХЪЦЁЃ

ЁЁЁЁГЌМЖЮяжжзХжиДгЩЯЯТгЮЕФећКЯШыЪжЃЌДѓСІЗЂеЙЙЉгІСДЕФЩюЖШЁЃвЛЗНУцЃЌгРЛдВЩгУЖРгаЕФШыЙЩЛђЪеЙКЕФЗНЪНВЛЖЯећКЯЩЯгЮЙЉгІСДЃЌдіМгЖдЩЯгЮЙЉгІЩЬЕФПижЦЙмРэжїЖЏадвдМАЖдВњЦЗЦЗжЪЕФАбПиФмСІЁЃ

ЁЁЁЁФПЧАгРЛдвбдкШЋЧђЗЖЮЇФкгЕгаНќ30ИіжБВЩЛљЕиЃЌБщВМЪ§10ИідДЭЗВњЕиЙњЃЌЩюШыХВЭўЁЂМгФУДѓЁЂАФДѓРћбЧЁЂжЧРћЁЂаТЮїРМЁЂЗЈЙњЕШЙњМвЃЌгыжкЖрвЕНчжЊУћЙњМЪЦѓвЕМАаЛсЃЌХВЭўКЃВњОжЁЂХВЭўКЃВњМЏЭХРГШ№ЃЈLeroyЃЉЁЂКЃбѓЙмРэЮЏдБЛсЃЈMSCЃЉЕШНЈСЂСЫЩюКёЕФКЯзїЙиЯЕЁЃ

ЁЁЁЁСэвЛЗНУцЃЌдкЯТгЮЕФВЩЙКЖЫЃЌгРЛдСЊКЯИїИіЧјгђЕФСуЪлСњЭЗЙВЭЌаЮГЩЙцФЃЛЏВЩЙКЬхЯЕЃЌНјвЛВНЬсИпСЫЖдЩЯгЮЙЉгІЩЬЕФвщМлФмСІЃЌДгдДЭЗЩЯМгЧПЖдВњЦЗжЪСПМАМлИёЕФПижЦЁЃ

ЁЁЁЁКаТэдкЩюЛЏЙЉгІСДЕФЭЌЪБЃЌВЛЖЯДгЙуЖШЩЯНјааЙЉгІСДЕФбгЩьЁЃвЛЗНУцЃЌКаТэдкФкВПВЛЖЯМгДѓжБВЩЛњжЦЕФНЈЩшСІЖШЃЌЭЈЙ§НЈСЂЩњВњЛљЕиЃЌЩюШыВњЦЗЩњВњдДЭЗДйНјЙЉгІСДЕФгХЛЏКЭећКЯЁЃ

ЁЁЁЁСэвЛЗНУцЃЌКаТэгыВЫФёЁЂЖіСЫУДЙВНЈЮяСїЯЕЭГЃЌЦфжаВњЕиЁЂПкАЖ-ВжПтЁЂВжМфЕїВІЁЂДѓВж-ЕуВжЫФИіЛЗНкгыВЫФёКЯзїЃЌУХЕъ-ЯћЗбепЛЗНкгыЖіСЫУДКЯзїЃЌвдДЫРДДйНјИВИЧШЋВњвЕЕФЙЉгІСДЬхЯЕЕФНЈЩшЁЃ

ЁЁЁЁЖј7FRESHдђЭЈЙ§ЖдЭтЕФИГФмРДНјвЛВНДйНјЙЉгІСДЯђЩЯЩюЛЏЁЃ7FRESHЭЈЙ§СЊКЯПЊЕъЕШЗНЪНЪЕЯжОЉЖЋЙЉгІСДМАММЪѕФмСІЕФПЊЗХгыЙВЯэЃЌвдДЫРДМгТыЙЉгІСДЕФЭиеЙКЭбгЩьЁЃ

ЁЁЁЁ2019Фъ8дТ23ШеЃЌОЉЖЋ7FRESHгыШЋЙњ14ДѓКўЧјЙВЭЌЩ§МЖДѓеЂаЗВњвЕСЊУЫЃЌЭЈЙ§ЖдЫљгаСЊУЫГЩдБПЊЗХШЋВњвЕСДФмСІЃЌДгЖјЪЕЯжШЋЧўЕРЯњЪлЁЂШЋЭјТчЭЦЙуЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: аТСуЪл