ЁЁЁЁКаТэЕФвАаФУЮЯы

ЁЁЁЁНќШеЃЌАЂРяЦьЯТЕФКаТэЯЪЩњЃЈвдЯТМђГЦКаТэЃЉCEOКювуЯШЩњдкХѓгбШІРяЗЂВМКРбдЃЌЩљГЦвЊгУЪЎФъЕФЪБМфЃЌЭъГЩКаТэЭђвкЙцФЃЪеШыЕФаТСуЪлУЮЯыЁЃ

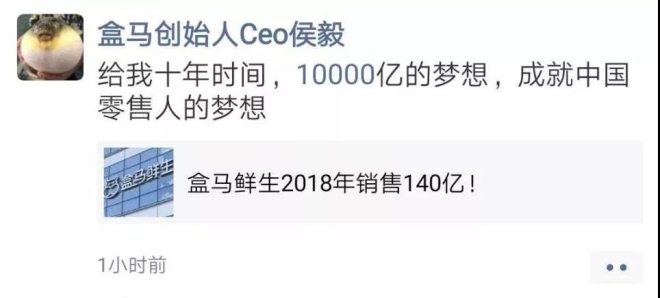

ЁЁЁЁКювуЗЂВМетЬѕаХЯЂЕФБГОАЪЧжаЙњСЌЫјОгЊаЛсИеИеЗЂВМСЫ2018ФъжаЙњСЌЫјЃЈПьЯћЦЗЃЉАйЧПАёЕЅЃЌЦфжаЃЌКаТэвд140вкдЊЕФФъЯњЪлЖюКЭ149МвУХЕъЪ§СПЮЛОгАйЧПЕФЕк18ЮЛЁЃ

ЁЁЁЁИУШчКЮРэНтКювуетбкВиВЛзЁЕФалаФКЭАдЦјФиЃП

ЁЁЁЁЪзЯШЃЌЩэЮЊзГаФВЛвбЕФ60КѓДДвЕРЯБјКЭЩсУќПёБМЕФаТСуЪл“ЯЪ”ЗцЃЌКювувбЪЧЪТЪЕЩЯЕФСуЪлЮоУсжЎЭѕЁЃ

ЁЁЁЁЫфЫЕКаТэФПЧАХХУћНіЕк18ЮЛЃЌЕЋПМТЧЕНАёЕЅХХУћЕкЖўЕФДѓШѓЗЂвВЪЧБЛАЂРяЧПЪЦПиЙЩЃЈАЂРяеМДѓШѓЗЂФИЙЋЫОИпіЮСуЪл36.16ЃЅЙЩЗнЃЌЫфЮЛСаЕкЖўДѓЙЩЖЋЃЌЕЋгыЕквЛДѓЙЩЖЋНіга0.02%жЎВюЃЌЖјЧвдкДѓШѓЗЂЕФСљИіЖЪТРяЃЌеМОн4ИіЯЏЮЛЃЌПЩвдЫЕгаОјЖдЕФПижЦСІКЭЛАгяШЈЃЉЃЌвдМАЪТЪЕЩЯДѓШѓЗЂвЕЮёКЭКаТэЕФЧПСІРІАѓКЭеНТдНЛВцЃЌМгЩЯДѓШѓЗЂЖЪТГЄМцCEOЛЦУїШ№ЯШЩњвбО64ЫъЃЈБШКювуДѓЪЎЫъЃЉЕФФъСфвђЫиЃЌзїЮЊАЂРяЗЂСІаТСуЪлСьОќШЫЮяЕФКювуЃЌЪТЪЕЩЯвбОВйХЬзХвЛИізлКЯЪЕСІКЭЗЂеЙЧБСІалОсЕквЛЕФСуЪлДѓХЬЃЌЫљвдЫћгазуЙЛЕФЪБМфКЭЪЕСІЕзЦјЫЕетЗЌЛАЁЃ

ЁЁЁЁЦфДЮЃЌ“ЩсУќПёБМ”ЕФКаТэгУ10ФъЕФЪБМфЃЌЭъГЩЭђвкЙцФЃЬхСПгаУЛгаПЩФмЃПКювуЖдБъЕФФФМвЦѓвЕЃПгжгаЪВУДбљЕФвРОнЃП

ЁЁЁЁвЊЛиД№етаЉЮЪЬтЃЌПЩвдДгСНИіЗНЯђЦРЙРКЭЖдБШЁЃ

ЁЁЁЁЯШДгзнЯђЕФОМУЗЂеЙдЄХаРДПДЃЌЮоТлЪЧЙњМЪЛѕБвЛљН№зщжЏЃЈIMFЃЉЃЌЛЙЪЧУРЙњжабыЧщБЈОжЃЈCIAЃЉЃЌЮоТлЖЅМЖН№ШкЛњЙЙгЂЙњдќДђвјааЃЌЛЙЪЧЙњМЪжјУћЛсМЦЪТЮёЦеЛЊгРЕРЃЌЖМВЛдМЖјЭЌдЄВт2030ФъЧАКѓЃЌжаЙњЕФЙњФкЩњВњзмжЕЃЈGDPЃЉзмСПНЋГЌдНУРЙњЃЌалОсШЋЧђЕквЛЁЃЦфжаЃЌЦеЛЊгРЕРЕФдЄВтБШНЯбЯНїЃЌвдЪаГЁЛуТЪЃЈMERЃЉМЦЫуЃЌ2030ФъжаЙњЕФGDPзмСПНЋДяЕН26.499ЭђвкУРдЊЃЌВюВЛЖрЪЧ2018ФъЃЈ13.7ЭђвкУРдЊЃЉGDPзмСПЕФСНБЖЁЃ

ЁЁЁЁЖјИљОнЙњМвЭГМЦОжЗЂВМЕФзюаТЪ§ОнЃЌ2018ФъЮвЙњОгУёЪГЦЗбЬОЦЯћЗбжЇГізмЙцФЃдМ7.86ЭђвкдЊЃЌФЧУДЪЎФъжЎКѓЃЌетИіЯћЗбЙцФЃвВгІИУЗЌвЛЗЃЌДяЕН16ЭђвкдЊзѓгвЁЃПМТЧЕНАЂРядкаТСуЪлЃЈЯпЩЯЯпЯТвЛЬхЛЏЃЉЗНУцЕФГЌЧПЩјЭИЪЕСІЃЌКаТэНіашеМОн6%зѓгвЕФЪаГЁЗнЖюЃЌОЭФмЫГРћЪЕЯжетИіЭђвкМЖЕФУЮЯыЁЃ

ЁЁЁЁдйДгКсЯђЕФЖдБъЦѓвЕдіГЄРДПДЃЌКаТэЩюЖШЖдБъЕФжївЊЪЧСНМвЦѓвЕЃК

ЁЁЁЁвЛЪЧШЋЧђХХУћЕкЖўЕФСуЪлЩЬКУЪаЖрЖрЃЈCostcoЃЉЃЌОЙ§36ФъЕФПьЫйдіГЄЃЌ2018ФъгЊЪеДяЕН1415.76вкУРдЊЃЌелЛЛГЩШЫУёБвЃЌВюВЛЖрвВОЭЪЧЭђвкМЖЕФЙцФЃЃЛ

ЁЁЁЁЖўЪЧШЋЧђзюДѓЕФЪГВФЙЉгІЩЬЮїЫЙПЦЃЈSyscoЃЉ,ОЙ§50ФъЕФЗЂеЙЃЌ2018ФъЕФгЊЪеИпДя587вкУРдЊЃЌелЛЛГЩШЫУёБвЃЌвВЪЧ4000вкЕФЙцФЃЬхСПЁЃ

ЁЁЁЁКаТэЮДРДЕФЗЂеЙБиНЋЪЧ“1+1”ФЃЪНЃЌМШвЊзізюДѓЕФСуЪлСЌЫјЦѓвЕЃЌвВвЊзізюДѓЕФЩњЯЪЙЉгІСДЦѓвЕЃЌФЧУДСНепЯрМгЃЌКаТэЮДРДЕФЗЂеЙФПБъЃЌгІИУЪЧВюВЛЖр14000вкЕФгЊЪеЙцФЃЃЌЧЁКУЪЧЕБЧА140вкгЊЪеЕФ100БЖЁЃ

ЁЁЁЁДгЙ§ЭљОбщПДЃЌАЂРяАЭАЭМЏЭХЕФгЊЪеДг2009ФъЕФ38.75вкдЊЃЌдіГЄЕН2019ФъЕФ 3768.44вкдЊЃЌвВИеКУЪЧЪЎФъЕФЪБМфЃЌАйБЖМЖЕФдіГЄЁЃ

ЁЁЁЁвдАЂРяАЭАЭЕФЗЂеЙЫйЖШКЭећКЯОбщРДдЄХаЃЌНшжњЛЅСЊЭјЕФДѓЪ§ОнКЭаТПЦММИГФмЃЌдйНсКЯжаЙњЫФЪЎФъИФИяПЊЗХРлЛ§ЕФЗЂеЙЪЦФмЃЈГЩЪьЕФЩЬвЕЛљДЁЩшЪЉЁЂЗЂДяЕФЮяСїХфЫЭЭјТчЁЂЯШНјЕФвЦЖЏаХЯЂЭјТчЁЂЮШЖЈЕФЯћЗбН№ШкЩњЬЌЁЂЭњЪЂЕФЯћЗбЩ§МЖашЧѓЕШЃЉЃЌКаТэЮДРДгУЪЎФъЕФЪБМфЃЌЪЕЯж100БЖЕФдіГЄЃЌгЊЪеЙцФЃЭЛЦЦЭђвкгІЪЧДѓИХТЪЪТМўЁЃ

ЁЁЁЁЧвЮоТлДгАЂРяЕФЗЂеЙеНТдПМСПЃЌЛЙЪЧЯжгаЕФЪЦФмРЉеХЗжЮіЃЌЪїСЂетбљЕФ“аЁФПБъ”ЃЌвВгІИУЖМЪЧЫГРэГЩеТЛђРэЫљЕБШЛЕФЪТЧщЁЃ

ЁЁЁЁКаТэЕФЮДРДПЩФм

ЁЁЁЁЮвУЧПЩМђЕЅЭЦбнвЛЯТКаТэЕФЮДРДЗЂеЙПЩФмЛђНкзрЁЃ

ЁЁЁЁЪзЯШЃЌЧЎПЯЖЈВЛЪЧЮЪЬтЁЃЦОНшАЂРяНќЧЇвкЕФФъОЛРћШѓЪеШыКЭЧПДѓЕФБеЛЗН№ШкЩњЬЌЃЌЮДРД10ФъФкЃЌCЮЛГіЕРЕФКаТэУПФъЛёЕУ50-200вкЕФеНТдЭЖзЪгІИУУЛгаШЮКЮЮЪЬтЁЃ

ЁЁЁЁЦфДЮЃЌАДееЙњЭтЕФГЩЪьЗЂеЙОбщЃЌКаТэБиШЛЛсМсГж“1+1”ФЃЪНЃЌМШвЊзізюДѓЕФСуЪлСЌЫјЦѓвЕЃЌвВвЊзізюДѓЕФЩњЯЪЙЉгІСДЦѓвЕЃЌНЋЛсдкСуЪлЖЫКЭЙЉгІСДСНДѓжїеНГЁЃЌЭЌВНДђвЛГЁ“У№Ад”МЖЕФЧРЬВПЈЮЛжЎеНЁЃ

ЁЁЁЁетНЋЪЧжаЙњЩЬвЕЪЗЩЯКЫЗчБЉМЋЕФДѓеНЃЌБШвдЭљЫљгаЕФЛЅСЊЭјЯДХЦеНвлЕФГЁУцИќКъДѓЁЂЬЌЪЦИќИДдгЃЌЕБШЛЃЌФбЖШвВИќДѓЁЃ

ЁЁЁЁЮвУЧЩЦвтЕиЦкЭћКаТэФмгУЪЎФъзѓгвЕФЪБМфЭъГЩЭђвкМЖЕФРЉеХУЮЯыЃЌЕЋвВвЊЧхабЕивтЪЖЕНЃЌКаТэвЊЪЕЯжУЮЯыЃЌЮДРДЛђгаЙиМќЕФШ§МЖЩњЫРЙиПквЊДГЁЃ

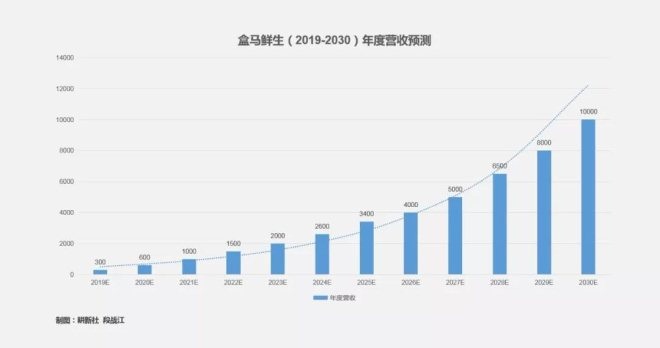

ЁЁЁЁЕквЛМЖЙиПкЪЧ2019-2021ФъЕФеНТдПЈЮЛЦкЁЃ

ЁЁЁЁвВОЭЪЧЫЕШ§ФъКѓЕФ2021ФъЃЌКаФмЗёПьЫйЭЛЦЦ1000МвУХЕъЁЂ1000вкЙцФЃЪеШыЁЃЯыЪЕЯжетвЛНзЖЮеНТдФПБъЃЌОЭвЊЧѓКаТэБиаыАДзюГѕЩшЖЈЕФУПФъУХЕъЃЈЦьНЂДѓЕъЃЉеЧвЛБЖЃЌгЊЪеЗвЛЗЌЕФНкзрЮШЖЈЭЦНјЁЃ

ЁЁЁЁ2019Фъ5дТ1ШеЃЌКаТэУХЕъЭЛЦЦ150МвЃЌФъЕзЭЛЦЦ200МвгІИУВЛЪЧЮЪЬтЃЌ ЕЋ2020ФъФмЗёЭЛЦЦ500МвОјЖдЪЧИіФбЬтЃЌ2021ФъЭЛЦЦ1000МвИќЪЧФбЩЯМгФбЁЃФбЕФЕБШЛВЛЪЧжиЭЖШыЕФзЪН№ЮЪЬтЁЃКаТэЕФЦьНЂУХЕъЃЌЦНОљЕЅЕъАД5000ЭђЭЖШыМЦЃЌ1000МвУХЕъвВОЭ500вкШЫУёБвЖјвбЃЌЖдАЂРяЖјбдЃЌЭъШЋЭЖЕУЦ№ЁЃ

ЁЁЁЁКаТэЪТЪЕЩЯвбЗХЛКЕФПЊЕъНкзрЃЌОПЦфдвђЃЌКЫаФЮЪЬтВЛЪЧЧЎЃЌЖјЪЧКаТэЕБЯТЕФФкВПЙмПиЕЏадКЭШЫВХЬнЖгНЈЩшвбГЪМЋЯозДЬЌЃЌМђЕЅРДНВЃЌОЭЪЧЙмРэКЭШЫВХИњВЛЩЯЃЌУХЕъПЊЕУЦ№ЃЌЕЋВЛИвБЃжЄФмЙмКУЁЃ

ЁЁЁЁИќжТУќЕФЪЧКаТэФЃЪНВЛЧхЕМжТЕФеНТдЗНЯђЮЪЬтЁЃБГИК“вЛеаЯЪ”ЁЂ“ЫФВЛЯѓ”ХњЦРЕФКаТэФЃЪНЃЌЛђПЩвдКіТдЭтВПжЪвЩЃЌЕЋВЛФмВЛе§ЪгКаТэВЛГЩЪьЕФЩЬвЕФЃЪННсЙЙвўЛМЃЌвдМАвђДЫЕМжТФкВПЫМЯыВЛЭГвЛЖјдьГЩЕФВЛШЗЖЈеНТдЗНЯђФбЬтЁЃвВОЭЪЧЫЕЃЌКаТэвВВЛжЊЕРЩњЯЪаТСуЪлЮДРДОПОЙИУШчКЮНјЛЏЃЌжЛФмВЛЖЯЪдДэЃЌЕЋЪдДэЕФБпНчКЭЗНЯђЃЌКУЯѓНіППКювувЛИіШЫРДИаОѕЁЃ

ЁЁЁЁетКмШнвзИјШЫвЛжжДэОѕЃККювуФмЗёПЊЬьблЃЌОіЖЈСЫКаТэЕФЮДРДЪЄЫуЁЃетвВКмШнвзШУШЫСЊЯыЕНКювуЧАЖЋМвОЉЖЋЕФЧПШЫОіВпФЃЪНЃЈСѕЧПЖЋЯыУїАзСЫОЉЖЋОЭХмЕУПьЃЌСѕЧПЖЋЯыВЛУїАзОЉЖЋОЭЛсТвЃЉЃЌетжжВЛЖЯздМКЭкПгдйздМКЬюПгЕФЩЬвЕЪдДэЛђЪЧКаТэЮДРДзюДѓЕФЗчЯеЁЃ

ЁЁЁЁЙмРэФЃЪНТфЮщКЭЖЅВуОіВпЮфЖЯЕФСНДѓЮоНтФбЬтЃЌЕМжТКаТэЛђЪТЪЕЩЯвбВЩШЁБЃЪиеНТдЃЌНЕЕЭУХЕъЙцФЃзЗЧѓЃЌЯШБЃЧЇвкгЊЪеФПБъЁЃЦЉШчШ§ФъФкУХЕъРЉеХФПБъМѕАыжС500МвЃЌАДКаТэГЩЪьУХЕъ2.5вк/ФъгЊЪеМЦЃЌзюРжЙлЕФЧщПіЯТвВФмЭЛЦЦ1000вкдЊЁЃЕЋетбљзіЕФЮЪЬтЪЧЃЌЧАЦкУХЕъЙцФЃвЛЕЉИњВЛЩЯЃЌОЭКмФбжЇГХЮДРДЕФдіЫйжЪСПКЭЗЂеЙЬхСПЁЃ

ЁЁЁЁЕкЖўМЖЙиПкЪЧ2022-2027ФъЕФеНТдХРЦТЦкЁЃ

ЁЁЁЁФПБъЪЧгУСљФъЕФЪБМфЃЌКаТэЕФгЊЪеЙцФЃЭЛЦЦ5000вкдЊДѓЙиЁЃвЊЭъГЩетИіеНТджИБъЃЌЧАЬсдЄЩшЪЧКаТэЕФЦьНЂУХЕъУПФъаТді200МвЃЌ2027ФъЪБУХЕъзмЪ§ЭЛЦЦ2000МвЁЃ

ЁЁЁЁКаТэФПЧАЕФЖрвЕЬЌЪдДэИёОжЛђВЂВЛПЩШЁЃЌетУВЫЦЪЧвЛжж“ВЛАбМІЕАЗХвЛИіРКзгРя”ЕФДЯУїзіЗЈЃЌЕЋвВМЋгаПЩФмЯнШывЛжжЮоЗЈеНТдОлНЙЖјдьГЩЦНОљгУСІЃЌзюжеЖМДђВЛЭЈЃЌвВДђВЛЭИЕФРЇОГеНЗЈЁЃ

ЁЁЁЁЪТЪЕЩЯАЂРяФкВПвбОгаСНИіЪЇАмЕФАИР§жЕЕУОЏЬшЁЃ

ЁЁЁЁЦфвЛЪЧвзЙћЩњЯЪЁЃСљЦпФъЕФЪБМфРявзЙћЪВУДЖМЯыИЩЃЌУМУЋКњзгвЛАбзЅЃЌгжЯызіЩњЯЪЙЉгІСДВМОжЃЌгжЯызіЯпЩЯЩњЯЪдЫгЊЃЌЬиБ№ЪЧдкЭЌВНОгЊЬьУЈЩњЯЪКЭЫеФўЩњЯЪЕФЭЌЪБЃЌОЙШЛЛЙЩсВЛЕУЗХЦњОгЊ”взЙћ“здМКЕФЕчЩЬаЁЦНЬЈЁЃетбљзівтвхКЮдкЃПФПБъКЮдкЃПЭЖзЪЗНЕФдЫгЊжИЕМКЮдкЃПСљЦпФъКѓВХКѓжЊКѓОѕЕїећЃЌетУДТ§ЕФОіВпдвђгжКЮдкЃП

ЁЁЁЁЦфЖўЪЧДѓШѓЗЂЁЃгЕгаЗсИЛГЌЪадЫгЊОбщЕФДѓШѓЗЂЃЌЮоТлЪЧКЭКаТэКЯзїЕФ9Мв“КааЁТэ”ЃЌЛЙЪЧЕЅЖРдЫгЊЕФСНМвКаТэЯЪЩњЃЈКЃПкЕъКЭДѓСЌЕъЃЉЃЌЖМЫуВЛЕУГЩЙІЁЃетЫЕУїЪВУДФиЃП

ЁЁЁЁвЛЪЧЫЕУїДѓГЌЪавЕЬЌКЭБуРћЕъвЕЬЌжЎМфЛЙЪЧгаОоДѓЕФКшЙЕЃЌОбщЮоЗЈЦНвЦИДжЦЃЌОпгаЗсИЛСуЪлОбщЕФДѓШѓЗЂЮДБиЖМФмЭцзЊЩњЯЪБуРћЕъЃЌФЧУДБОжЪвВЪЧДѓЕъФЃЪНЕФКаТэЃЌЭЛШЛвЊЭЌВНдкЩњЯЪБуРћЕъЁЂВЫЪаЁЂЩњЯЪЧАжУВжЁЂЩчЧјГЌМЖЙКЮяжааФЕШЖрвЕЬЌВуУцЗЂСІЃЌЕзЦјКЭаХаФКЮРДЃПЪЄЫуЕФвРОнгжЪЧЪВУДЃП

ЁЁЁЁЖўЪЧЫЕУїДЋЭГСуЪлЩЬМђЕЅППДѓЪ§ОнИГФмВЂВЛФмСЂИЭМћгАЃЌДЋЭГСуЪлЩЬЕФ“ОЩ”ОбщКЭКаТэЕФ“аТ"ФЃЪНЕФШкКЯЃЌашвЊЪБМфГСЕэЃЌвВашвЊЯрЛЅаое§ЁЃ

ЁЁЁЁЩгДјЫЕвЛОфЃЌШУ64ЫъЕФЛЦУїЖЫЯШЩњЛиЙщЃЌМЬајСьЕМДѓШѓЗЂЃЌЪЧКме§ШЗЕФзіЗЈЃЌЕЋШчКЮНЋЛЦЯШЩњЕФОЋЯИЛЏСуЪлЙмРэОбщзюДѓЯоЖШЭкОђВЂећРэГіРДЃЌЮЊКаТэИГФмЃЛКювуКЭЛЦУїЖЫСНдБЩњЯЪРЯНЋЃЌгжИУдѕбљКЯРэЗжЙЄЃЌУмЧаХфКЯЃЌвдМАдѕбљГЯвтЙЕЭЈЃЌЯрЛЅбЇЯА......ЦфЪЕЖМЗЧГЃПМбщАЂРяИпВуЕФгУШЫжЧЛлКЭВМОжММЧЩЁЃ

ЁЁЁЁвЛЕЉеНТдЗНЯђЮоЗЈПьЫйРхЧхЃЌЩЬвЕФЃЪНВЛФмгааЇОлНЙЃЌШЫЪТВМОждйгаЙиМќЪЇЮѓЃЌФЧУДКаТэОЭКмФбдкЕкЖўНзЖЮГЩЙІХРЦТЃЌЭђвкМЖЕФаТСуЪлУЮЯыЃЌвВКмгаПЩФмжЙВНЛђХЧЛВгкЧЇвкМЖЕФЗЂеЙНзЖЮЃЌТйЮЊЕкЖўЬнЖгвВВЛЪЧУЛгаПЩФмЁЃ

ЁЁЁЁОЉЖЋЕБЧАдкаТСуЪлВМОжЗНУцЕФжюЖрРЇОГЃЌЮоТлЪЧеНТдЖЅВуЩшМЦЃЌЛЙЪЧШЫЪТДюХфзщКЯЃЌЮоТлЪЧЩЬвЕФЃЪНЕќДњЃЌЛЙЪЧзЪдДећКЯВпТдЃЌЦфЪЕЖМжЕЕУАЂРяЃЈКаТэЃЉИпЖШОЏЬшКЭЩюПЬЗДЫМЁЃгРдЖВЛвЊИпЙРздМКЃЌвВВЛвЊЧсЪгЖдЪжЃЌЫвВВЛБШЫЧПЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: КаТэ