02. 功能饮料撑场,投资业务仍在亏损

证券之星了解到,在产品端,养元饮品近年来持续推动核桃乳品类的健康化升级,先后推出无糖、低GI等细分产品,试图覆盖控糖、减重等特定消费人群的需求;同时布局以“六个核桃2430”为代表的高端产品线,以提升产品溢价能力。而在渠道端,公司长期依赖传统经销渠道,然而该渠道近年增长承压,2022年至2025年增幅分别为-14.96%、3.84%、-2.99%和-15.16%,为此在传统线下经销网络之外,公司也在拓展电商平台、零食量贩等新兴渠道,试图触达更年轻的消费群体。报告期内,鸣鸣很忙跻身公司第二大客户,公司向其销售金额为1.2亿元,占年度总销售额的2.27%。

得益于公司电商及零食折扣渠道销量的增长,2025年,来自直销渠道收入同比大幅增长50.10%至4.41亿元,但对比来看,经销渠道收入仍高达48.6亿元,占总营收比重约91.08%。可见,直销渠道虽有突破性增长,体量却远不及经销渠道,公司对传统经销体系的依赖依然根深蒂固。与此同时,公司来自核桃乳的营收为44.3亿元,占总营收比重约83%,核心收入高度依赖单一品类的格局也未发生根本性改变。

在此背景下,培育“第二增长曲线”成为养元饮品必须作答的课题,其中最重要的方向便是功能性饮料赛道。2025年,公司功能性饮料收入达到8.7亿元,同比增长约34%,占营收比重升至约16%,已初步形成增量效应。这一增长主要来自于公司孙公司获得授权的红牛维生素牛磺酸饮料在部分地区的全渠道独家经销权,报告期内功能性饮料销量实现了45.79%的增长。

也需要看到,当前,中国能量饮料市场已从“红牛一枝独秀”演变为“群雄并起”的格局,马上赢数据显示,MAT2511期间,功能饮料类目TOP3仍为东鹏、华彬和农夫山泉,其中东鹏的市场份额和销售额均呈现同比增长,而华彬虽稳居第二,但市场份额和销售额均同比下滑。尽管养元饮品所代理的是泰国天丝集团授权的红牛品牌,但也可以看出,整个“红牛”品类面临的市场压力不容忽视。养元饮品的功能性饮料业务能否持续高增,仍需警惕红牛品牌势能减弱带来的长期风险。

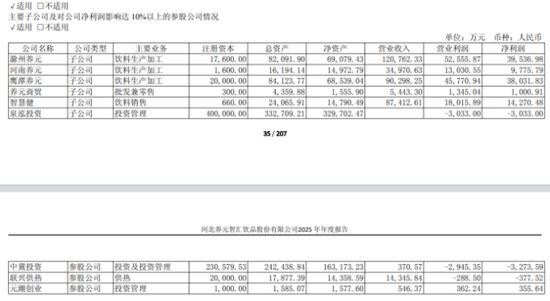

公司的投资收益亦处于冷暖交替的阵痛期。2025年,公司投资收益亏损约903.24万元,较上年同期减亏。拉长时间看,2023年、2024年公司已连续两年出现投资亏损,收益分别为-1.29亿元、-1.26亿元。投资业务的不稳定性,亦进一步加大了公司整体盈利的波动。另外公司持有的泉泓投资的投资方向主要为科技产业,截至报告期末,泉泓投资净利润为亏损3033万元。

来源:证券之星 吴凡