02. 营收净利双增目标未达成

天味食品利润端的承压,则受到报告期内销售费用的攀升以及资产减值损失的影响。

证券之星注意到,尽管2025年天味食品毛利率受益于原材料成本下降及供应链优化,同比增长0.9个百分点至40.7%,但这一利好并未完全传导至利润端。报告期内,公司期间费用率同比上升1个百分点至20.2%,其中销售费用成为主要拖累:全年销售费用达4.90亿元,同比增长8.67%,销售费用率较上年同期提升1.2个百分点至14.2%。费用的刚性增长主要源于职工薪酬、差旅会务费增加,以及并表子公司“加点滋味”带来的线上渠道营销投入加大。

加点滋味系天味食品于2024年底斥资逾亿元收购的线上复合调味料品牌,主要围绕年轻人家用调味打造创新产品。2025年该公司实现的营收和净利润分别为3.13亿元和1793.44万元,超额完成承诺业绩,但其线上高投模式也推升了公司整体销售费用水平。

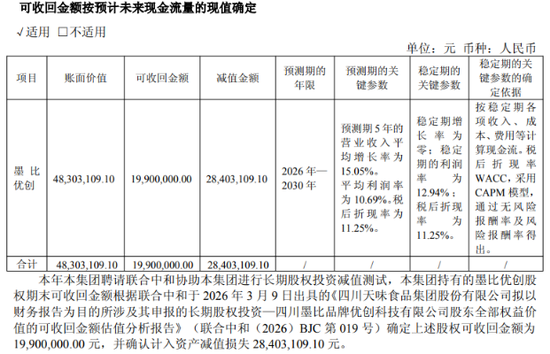

与此同时,公司计提资产减值损失3100万元,其中对联营企业墨比优创的长期股权投资减值损失达2840万元。公开资料显示,天味食品于2023年3月领投墨比优创亿元级A轮融资,目前持有其约9.95%股权,后者旗下拥有“马路边边串串香”“老街称盘麻辣烫”等餐饮品牌。2025年,墨比优创陷入“增利不增收”困境:实现净利润1427.14万元,同比微增0.78%,但营业收入同比大幅下滑38%至1.24亿元。因此,营收规模的萎缩或是本次资产减值的关键诱因。

尽管该项投资计提减值对当期利润造成直接拖累,但公司整体外延并购战略仍在持续推进。2025 年 9 月,公司还完成对“一品味享”的控股收购,切入蒜蓉、姜蓉等即食酱类高增长赛道。不过,外延式战略下也带来商誉攀升,截至2025年末,公司商誉余额已达4.45亿元。

总体来看,尽管公司2025年年报呈现部分经营亮点,但整体业绩不仅未能实现2024年年报中提出的营收与净利润均同比增长15%的目标,也未能达成《2024年员工持股计划》所设定的2025年业绩考核目标。

此次业绩说明会中,公司管理层称,2026年将坚持内生+外延双轮驱动,以C端零售为基本盘、B端定制为突破口,同步推进海外业务拓展,通过产品升级、渠道精耕与并购协同,持续提升经营质量与股东回报。这一“内生+外延”双轮驱动的发展路径,能否真正推动业绩回暖,最终尚待市场检验。

来源:证券之星 吴凡