|

����������������˾����Ʒ��Infinix�ѳɹ���300–599��Ԫ�۸�����ţ���˾��̷���ȫ������۵��ֻ�TECNO PHANTOM Ultimate G Fold�Լ���������ֻ�TECNO Slim������ǿ���߶�Ʒ������

�����������߶˻�ս����δ��Ч������˾����ë����������2024�꼰2025��ǰ�����ȣ���˾������ë���ʷֱ�Ϊ21.28%��19.47%��ͬ�ȷֱ��»�3.17���ٷֵ㡢2.12���ٷֵ㣬Ӱ���˹�˾��ӯ��������

����ͬʱ���ڼ���õ�������һ����ѹ������ռ䡣2025��ǰ�����ȣ����ڹ�˾�Ӵ��з�Ͷ�룬�����ֻ��û����ն����鼰��Ʒ�����������з�����ͬ������17.26%��Ϊ21.39��Ԫ��ͬ�ڣ���˾�����۷���Ҳ����������Ϊ38.82��Ԫ��ͬ������4.17%��

����03�� �عɹɶ��������ֽ�29��

����֤ȯ֮��ע����ݱ�ǰϦ�������عɵĿعɹɶ�������Ϊ����������ɡ�

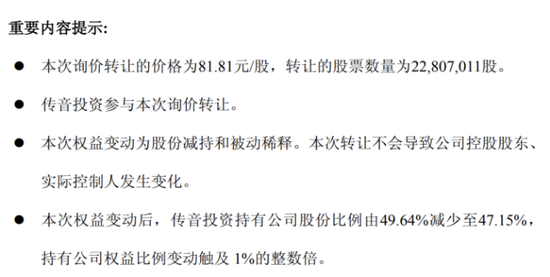

����9��12�գ���˾��������ƣ������д���Ͷ������˾�����¼��“����Ͷ��”���������ʽ�����ͨ��ѯ��ת�ü���2280.7��ɣ�ռ��˾�ܹɱ��ı���ԼΪ2%��ת�ü۸�Ϊ81.81Ԫ/�ɣ�����18.66��Ԫ������Ȩ��䶯����Ͷ�ʳ��й�˾�ɷݱ�����49.64%������47.15%��

������Ҫָ�����ǣ����Ѿ��Ǵ���Ͷ�ʽ������ڶ���ͨ��ѯ��ת�õķ�ʽ���ֹ�˾�ɷݡ�ȥ��5�£�����Ͷ����125.55Ԫ/�ɵļ۸�ת��806.57��ɣ����ֱ���Ϊ1%��������10.13��Ԫ�������㣬����Ͷ�����μ��ֹ�����28.79��Ԫ��

��������Ͷ���ɹ�˾��ʼ������ʵ�ʿ��ƣ������ڴ���Ͷ�ʵijֹɱ������㣬�����ڴ˴μ����ж�Ӧ����Լ6��Ԫ�����Ա����μ��ֵ�ת�ü۸��ѷ��֣��ڲ���һ����ʱ�����ת�ü۸���125.55Ԫ/�ɵ���81.81Ԫ/�ɣ�����Լ34.8%������ζ���г��Դ����عɵĹ�ֵ�ѳ��ִ���µ���

�����Ӷ����г����������������عɹɼ���9��25�����д���104.9Ԫ/�ɵĽ��Ըߵ����ɼ۳��ֻص�������12��9�����̣���ɼ۱���66.7Ԫ/�ɣ��ϸ�λ�ۼ��µ�Լ36.42%��

������һ���о����֣������ع������ʽ��Ϊ���㡣����2025��9��ĩ����˾�����ʽ����Խ����ʲ�����252.01��Ԫ��������ڽ�һ���ڵ��ڵķ�������ծ����15.58��Ԫ���������ʽ����Ը��������ծ������һ�����£���˾�˷���������ļ�ʱ�Ҫ�Դ��ɡ�

������Դ��֤ȯ֮�� ������ ��2ҳ ��һҳ [1] [2]

|