|

ЁЁЁЁРДдДЃКжЄШЏжЎаЧ

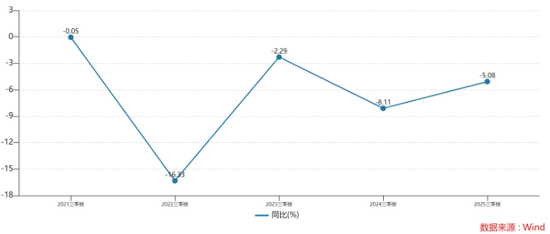

ЁЁЁЁЛЭЩЯЛЭЃЈ002695.SZЃЉгк10дТ20ШеЭэМфХћТЖШ§МОБЈЃЌЙЋЫОБЈИцЦкФкбгајЩЯАыФъдіРћВЛдіЪеЬЌЪЦЃЌгЊЪеЭЌБШЯТНЕ5.08%жС13.79вкдЊЃЛЙщФИОЛРћШѓЭЌБШдіГЄ28.59%жС1.01вкдЊЁЃжЄШЏжЎаЧСєвтЕНЃЌЛЭЩЯЛЭгЏРћФмСІЕФЬсЩ§ЕУвцгкжївЊдВФСЯДІгкМлИёЕЭЮЛЃЌЦфжадкНёФъЩЯАыФъЃЌЪмвцгкЦкМфжївЊдВФСЯМлИёЕФВЈЖЏДјРДЩњВњГЩБОЕФЯТНЕЃЌЙЋЫОгЊвЕГЩБОЕФЭЌБШНЕЗљДяЕН6.55%ЁЃгыДЫЭЌЪБЃЌЕўМгЖГИЩЪГЦЗЦЗХЦСЂаЫЪГЦЗвбКЯВЂБЈБэЃЌврЭЌВНдіКёСЫЙЋЫОРћШѓЁЃ

ЁЁЁЁОЁЙмгЏРћБэЯжИФЩЦЃЌЛЭЩЯЛЭЕФгЊЪедіГЄШдГабЙЁЃЦфвбСЌајЫФФъГіЯжгЊЪеИКдіГЄЃЌЧвСЌајЮхФъШ§МОЖШгЊЪеЭЌБШЯТЛЌЃЌШчКЮЬсеёгЊЪеЙцФЃЃЌЪЧЙЋЫОЕБЧАашНтОіЕФбЯОўЮЪЬтЁЃ

ЁЁЁЁ01ЃЎ ЖЬЦкКьРћФббкГЄЦкгЏРћБЛЖЏад

ЁЁЁЁГЩБОКЭЗбгУЖЫЕФЯТНЕЃЌЪЧЭЦЖЏЙЋЫОгЏРћЬсЩ§ЕФживЊвђЫиЁЃНёФъЧАШ§МОЖШЃЌЛЭЩЯЛЭгЊвЕГЩБОЭЌБШЯТНЕ4.25%жС9.23вкдЊЃЌЯњЪлЗбгУКЭЙмРэЗбгУЗжБ№ЮЊ1.63вкдЊКЭ1.25вкдЊЃЌИїздНЯЩЯФъЭЌЦкЯТНЕ26.58%КЭ3.85%ЁЃ

ЁЁЁЁдВФСЯМлИёЕФЯТааЪЧДјРДЩњВњГЩБОЛиТфЕФжївЊдвђЁЃЛЭЩЯЛЭжїгЊвЕЮёЮЊНДТБШтжЦЦЗМАзєВЭСЙВЫПьНнЯћЗбЪГЦЗЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌВњЦЗЫљашЕФжївЊдВФСЯАќРЈШтбМЁЂбМНХЁЂбМГсЕШЁЃНёФъЩЯАыФъЃЌЛЭЩЯЛЭВЩЙКбМОБЁЂбМГсКЭбМыЦЕФОљМлЃЌгыЩЯФъЭЌЦкЯрБШНЕЗљЖМГЌЙ§15%ЃЛСэЭтЃЌМІГсМтВЩЙКОљМлНЯЩЯФъЭЌЦквВЯТНЕСЫ32.17%ЃЌЪмвцгкжївЊдВФСЯМлИёЕФЛиТфЃЌЩЯАыФъЙЋЫОгЊвЕГЩБОЭЌБШЯТНЕ6.55%жС6.7вкдЊЁЃ

ЁЁЁЁЗбгУЖЫгШЦфЪЧЯњЪлЗбгУЕФЯТНЕЃЌжївЊдДгкЛЭЩЯЛЭМгДѓЙиБеПїЫ№УХЕъСІЖШЃЌЕМжТЙЋЫОДйЯњСІЖШЕФМѕЩйЃЌЯрЙиШЫЙЄГЩБОМАДйЯњЗбгУОљгаЫљЯТНЕЁЃНіНёФъЩЯАыФъЃЌЛЭЩЯЛЭОЛЙиЕъЪ§СПОЭДяЕН762МвЁЃ

ЁЁЁЁВЛЙ§ЖЬЦкГЩБОКьРћДјРДЕФгЏРћдіГЄФбвдГЄЦкГжајЃЌР§Шч2020ФъжС2022ФъЃЌЛЭЩЯЛЭвђдВФСЯМлИёЩЯеЧЕШвђЫигАЯьЃЌЕМжТећЬхвЕМЈГіЯжСЌајЯТЛЌЁЃСэвЛЗНУцЃЌЙиБеУХЕъЫфШЛМѕЩйСЫЯпЯТДйЯњжЇГіЃЌЕЋаавЕОКељМгОчвВПЩФмЦШЪЙЙЋЫОЛжИДВПЗжгЊЯњЭЖШыЁЃвђДЫЃЌЛЭЩЯЛЭетжж“НкСї”ЪНдіГЄДцдкБЛЖЏадгыВЛПЩГжајадЃЌжЛгажїЖЏ“ПЊдД”ЁЂЬсЩ§ећЬхгЊЪеЃЌВХЪЧЮШЖЈЬсИпгЏРћЕФКЫаФЙиМќЁЃ

ЁЁЁЁжЄШЏжЎаЧзЂвтЕНЃЌНќФъЛЭЩЯЛЭгЊЪеГабЙЯджјЁЃ2021ФъвдРДЃЌЙЋЫОвбСЌајЫФФъгЊЪеГЪЯжИКдіГЄЃЌЧАШ§МОЖШгЊЪеИќЪЧСЌајЮхФъЯТЛЌЁЃДгаавЕВрПДЃЌНќФъРДТБжЦЦЗаавЕЪаГЁЙцФЃдіЫйГжајЗХЛКЃЌаавЕвбДгИпЫйРЉеХЦкНјШыЩюЖШЕїећЦкЃЌЗНе§жЄШЏдкЦфбаБЈжаЬсЕНЃЌ2024ФъТБжЦЦЗаавЕСњЭЗЗЂЩњеНТдзЊБфЃЌгЩДЫЧАХмТэШІЕиЕФПЊЕъВпТдзЊЯђ“ОЋИћЯИзїЁЂГжајЬсЩ§ЕЅЕъЕъаЇЃЌБЃеЯМгУЫЩЬгЏРћЫЎЦН”ЕФеНТдЁЃ

ЁЁЁЁдкДЫБГОАЯТЃЌзїЮЊЛЭЩЯЛЭЕФКЫаФгЊЪедиЬхЃЌЙЋЫОУХЕъЭјТчГжајЮЎЫѕЃЌ2024ФъжСНёФъЩЯАыФъЃЌЙЋЫОУХЕъРлМЦОЛМѕЩй1599МвЃЌгыДЫЭЌЪБЃЌЙЋЫОУХЕъЭиеЙврВЛМАдЄЦкЃЌЛЭЩЯЛЭдкАыФъБЈжадјБэЪОЃЌБЈИцЦкЯћЗбГЁОАЗЂЩњБфЛЏЃЌНДТБШтжЦЦЗМгЙЄвЕРЯЕъЕЅЕъЪеШыГжајЭЌБШЯТНЕЃЌУХЕъЪ§СПГіЯжИКдіГЄЃЌЕМжТгЊвЕЪеШыДяГЩВЛРэЯыЁЃ

ЁЁЁЁНижСЩЯАыФъФЉЃЌЛЭЩЯЛЭУХЕъЙцФЃЪеЫѕжС2898МвЁЃЖјОнЕкШ§ЗНЦНЬЈКьВЭДѓЪ§ОнЯдЪОЃЌНижСНёФъ10дТ22ШеЃЌЛЭЩЯЛЭЯжгаУХЕъ1870МвЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ

жЃжиЩљУї

ЗВХХУћВтЦРЃЌНдЮЊвЛМвжЎбаОПЛђЙлЕуЃЌЗЧЙйЗНШЈЭўЃЌНіЙЉВЮПМЁЃ

|