|

����02�� Ԥ�Ʋ������ѹ

��������2021�����۽�����������֮����������ʳ�㽫Ԥ�Ʋ�ҵ��ȷ��Ϊ“һ������”ս�Եĺ��ģ��ƻ���������ҵ���ԭ�����ƴ���ڶ��������ߡ���һ���ֳ��ڳ�Ч������Ԥ�Ʋ������2021���10.75��Ԫ����2023���19��Ԫ����䣬��˾������5-6����Ԫ�����Ʒ�������ʳ��ࡢ����ࡢ������ȡ�

����������ʳ��Ԥ�Ʋ�ҵ��������B��Ϊ�������������ֱ������������������Դ֤ȯ��2024�귢����һ���б�����Ϊ���ӿͻ��ṹ�Ͽ�����˾Ԥ�Ʋ˿ͻ��У���Bռ��50%����СBռ��40%��C��ռ��10%�����дӴ�ͻ��ṹ������������ҵ���������̡��ϵ»������͡�����ݯ��塢�����������Եȣ���ҵ���ͺ���֪������������ҵ��ʳƷ�ӹ���ҵ�ʹ��������̳��ȿͻ���

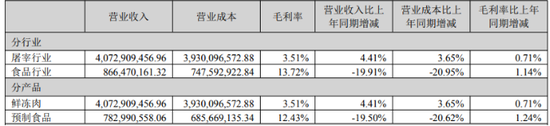

����Ȼ����Ԥ�Ʋ����������ȴ��2024���Ȼ��ֹ�����깫˾Ԥ��ʳƷ����ͬ�ȴ���»�14.98%��16.87��Ԫ�����ڽ����ϰ��꣬��˾Ԥ��ʳƷ���������ѹ��ͬ�ȴ���½�19.5%��7.83��Ԫ��

��������ҵ������Ԥ�Ʋ����й�˾�ڽ����ϰ����߳�ҵ���ֻ���������ˮ�����ݷ�ʳƷ��άȨ��������Ƶ�������ʳƷ��Ӫ�վ�����˫λ���»���������˹��ζ֪���ȹ�˾��Ӫ�ճ���ͬ��������

����֤ȯ֮���˽������Ԥ�Ʋ���ҵ����ż����ߣ���ҵ��ӿ�ֳ��ڶ���ҵ�����������֣�����������ζ��ζ֪��Ϊ������רҵ��Ԥ�Ʋ���ҵ������ҵģʽΪC��Ʒ�������ģʽ���ϣ��Թ���ˮ����������ʳΪ�����ģ�������ũ��Ʒ�ӹ���ҵ������ҵģʽΪB�˹�ģ���ƣ�����������B��Ϊ�������������ҵ�����������䶳ʳƷ��ҵ�����������Լ������ۡ�

��������������ʳԤ�Ʋ�ҵ���Ϊ����B�˿ͻ�����������ҵ������ƣ��Ӱ�������ɹ�ʱ���������ģ���������������ܹ�˾Ҳ����չ�����Ź�������ֱ����C�������������ڿ���Ԥ�Ʋ˰����������ԡ�

�����������ڣ���˾Ҳ�ڼӴ��Ԥ�Ʋ˵��з�Ͷ�룬���з�����ͬ������37.36%������Ԥ�Ʋ���ҵ�����Ӿ硢C�������߶�Ԥ�Ʋ�̬�����ڽ���֮�£���˾�ܷ�����B�����롢�˶�C���г����д�ʱ����顣

������Դ��֤ȯ֮�� �ⷲ ��2ҳ ��һҳ [1] [2]

|