|

������Դ��֤ȯ֮�� �ⷲ

�������ڣ���“һ������”Ϊ��չս�Ե�������ʳ��002726.SZ��������2025����걨���������ڣ���˾Ӫ����1.38%��49.75��Ԫ��ӯ���˳�ѹ��������ĸ������Ϳ۷ǹ�ĸ������ֱ�Ϊ3516.87��Ԫ��3227.96��Ԫ�����Խ�����ͬ���»�39.52%��42.15%������ҵ����Ϊ��˾����֧�����ϰ��깱�׳��˳����룬Ȼ���������۸������λ���е�����Ӱ�죬��ë���ʽ�Ϊ3.51%�����ȥ��ͬ������0.71���ٷֵ㣬���Դ��ڽϵ�ˮƽ�����ͬʱ����Ϊս���ص㷢չ��Ԥ��ʳƷҵ��ӯ��ˮƽ��������ҵ���ϰ�������ȴͬ���»�19.5%��7.83��Ԫ��

����֤ȯ֮��ע���2021�����������۲���ʹ������ʳ��Ӫ�������ѹ������Ӫ�����������»����ҿ۷ǹ�ĸ�����������ۼƿ���18��Ԫ�����������ϰ��꣬��˾��Ϣ��ծԼ32.19��Ԫ�����ж���ծ��ռ57.72%����������ʽ��Լ9.73��Ԫ�����ڳ�ծѹ���ϴ�Ϊ�˹�˾�ڽ��ڷ����չ��عɹɶ�����������ֳ��˾���ũ�������ͬʱ����˾��������������ֳļͶ��Ŀ�ڶ���������2026��8�£���ͼͨ�������Ǻ��IJ��֡��Ż���Ŀ����⾭Ӫ�����˫��ѹ����

����01�� ��ҵ���ڵȣ�ļͶ��Ŀһ������

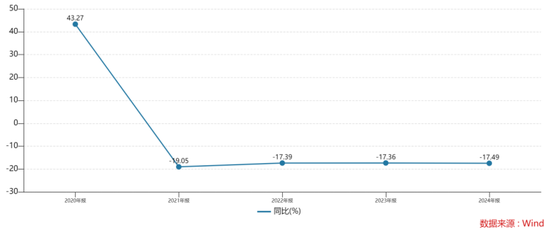

����2021�꣬�������۸���������Ե�λ��ת�۵㡣֤ȯ֮���˽��2018�������������ȫ������������ʧ��40%��2019—2020�������������ʷ��λ���̼���ҵ���ģ������Ȼ������“����������”Ҳ������2021����г���Ӧ������ʣ����Ϊ���۵��Եĺ������֡�

�����ڴ˱����£�2021�꣬������ʳҵ��˫�������й�ĸ������������6.59��Ԫ��2022������˶��ݻ�ů��2023���ٶȾ�15.38��Ԫ��������2014�����������������¼��

����Ϊ������ҵ�������¹�˾��������ҵ��ĵ��Ա��֣�������ҵ���棬������ʳ�����˲��ֲ��������ʵͼ��������صĹ�����ҵ���ģ�����ӯ�������Ϻõĵ������������ʣ�����ֳҵ���棬��˾��������̭�˲�������Ч�ʵ͡���ʩ���Ͼɵ���ֳ����

����ͨ���Դ�ͳҵ��ĵ�����2024��������ʳ������ҵ�������ͬ���½�6.65%��89.91��Ԫ����ĸ������ʵ��Ť����2161.76��Ԫ��������˾ҵ������һ���ůҲ��������ҵ����ȥ���ܣ������۸���������ƣ�ͬʱ������ֳ�ɱ����½���������ֳ��ҵ����ͬ�ȼ�����Ť��Ϊӯ��

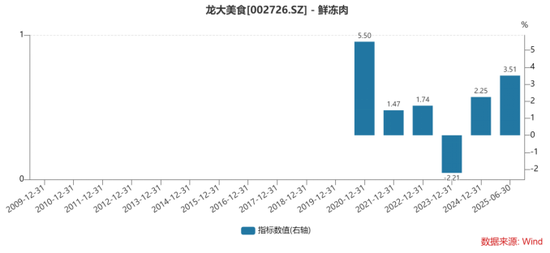

����ֵ��ע����ǣ�ͨ�������������ڳ���2-3�꣬��������������ָܻ����Ͷ��ӳ���ͬʱ��������ܶ�������Ӱ�죬�����������������������ϰ����������ͬ���������������۸���µ����ơ����ּ۸��λ����ֱ�ӳ����������ʳ��ӯ��ˮƽ���������ڣ���˾�ʶ����ë���ʽ�Ϊ3.5%�����ڹ�ȥ���꣬�ò�Ʒë����δ����2.5%������2023���ë���ʵ���-2.21%���ʶ������ӯ������Ҳֱ��������������ˮƽ��

�����������۲��������ľ�Ӫѹ�������������ϰ��꣬��˾�ʲ���ծ��70.82%�������ʽ�9.73��Ԫ����Ϣ��ծ32.19��Ԫ������ծ��ռ57.72%�������ڽ�һ���ڵ��ڷ�������ծ��ģ�����ٶҸ�ѹ����Ϊ�˹�˾�ڽ��ڹ���ƣ������Կعɹɶ�����չ����������ҵ���ũ�����չ������˾�ԭ��Ϊ�˽��ͬҵ�������⡣

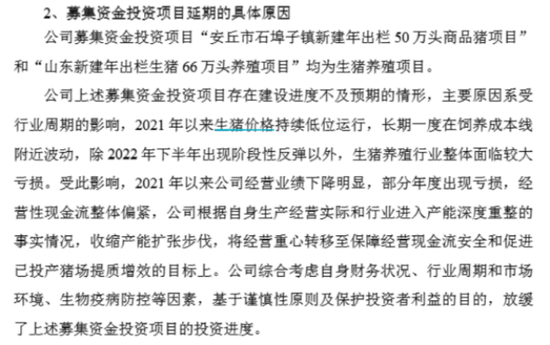

�������⣬������ʳ���ڽ����ٴζ�����������ֳļͶ��Ŀ“������ʯ�������½������50��ͷ��Ʒ����Ŀ”��“ɽ���½����������66��ͷ��ֳ��Ŀ”������2026��8�¡���˾̹�ԣ�ǰ����Ŀ���ڽ�����Ȳ���Ԥ�ڵ����Σ���Ҫԭ��ϵ����ҵ���ڵ�Ӱ�졣��˾�ԷǺ�����Ŀ������������ӳ�������Ŀ���յ�������Ҳ��¶���������ڵ����ƽ����β��ֵı����ԡ�

��2ҳ [1] [2] ��һҳ

|