|

������Դ��֤ȯ֮�� �ⷲ

��������һ����ҵ���»�����ͷ��ǢǢʳƷ��002557.SZ�����ڽ����İ��걨������ѹ���������ڣ��ܴ�ͳ��������ʽ������Ӱ�죬��˾Ӫ��ͬ���»�5.05%��27.52��Ԫ����ĸ������Ϳ۷Ǻ��ĸ������ֱ�Ϊ8864.16��Ԫ��4309��Ԫ�����Խ�����ͬ���»�73.68%��84.77%��֤ȯ֮���˽������˵��轵��Ҫ��ԭ�ϼ۸�Ĵ�������йأ����ͬʱ��ǢǢʳƷҲ�ڼӴ�Բ�Ʒ�������ṹ�ĵ����Լ��Ӵ���Ʒ�з������������˷��õ�Ͷ�룬����ӯ�����������Ӱ�졣

������ǰ��������ʳ��ҵ��ʻ�뾭Ӫģʽ����ȵ����ڣ���ǢǢʳƷ�⣬ͬ��ҵ��˾�У���ֻ��������Ʒ���������������ν����������Ⱥ�����ҵ��ת�ͣ��Ҳ��ֹ�˾��ת��·��������������ǢǢʳƷ���ԣ���ת���ٶ�����ӿ죬��������Ʒ�ƾ������ĸ�����˥�ˡ�

����01�� ���������������

�����ּ��ȿ�������һ���ȣ�ǢǢʳƷӪ��ͬ�ȴ���»�13.76%���������������ٻ�ů��ͬ������9.69%������������һ���ȵ��»����Ƚϴ����յ����ϰ���Ӫ���������ѹ��ǢǢʳƷ���ͳƣ���Ҫ�����ں�۾������ơ��ⲿ�����ı仯�Լ�һ���ȴ��ڴ��ڵ����ص�Ӱ�졣

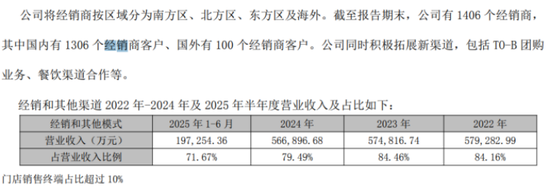

�����������������棬ǢǢʳƷ�Ծ���������ģʽ�������Ƚϸߣ���ǰ���˳ɵ��������Ծ���������ģʽ�������ϰ��꣬��˾���Ծ���������ģʽ������ﵽ19.73��Ԫ��Ӫ��ռ��Ϊ71.67%����������ͬ�ڴ���½���18.47%���������������������ǹ�˾�ϰ������ƣ������Ҫԭ��֮һ��

���������������Ǻ����г����ǹ�ȡ�������DZ������Ҫָ�꣬�����ϰ���ĩ����˾��1380�������̣�������ͬ�ڵ�1470���������������ִ����������¶����ͳ����ģʽ�Ծ����̵����������ڼ�����ǢǢʳƷҲ�ڰ��걨��̹�ԣ��ۿۻ������������ƼӾ磬�����������С������ȴ�ͳ�������������»�����˾����������������ռ�Ƚϴ��������ҵ������һ���̶��½���

�����������˵ĵ��������Ӵ�ֱӪ�����Ŀ��أ���ǢǢʳƷ�ϰ�����Ҫ�ı�﷽��֮һ�������ϰ��꣬��˾����ֱӪģʽ������ﵽ7.8��Ԫ��ͬ�ȴ������65.25%�����е���������������ﵽ4.51��Ԫ��ͬ������24.79%�������ͬʱ�����ڵ���������Ӫҵ�ɱ���ͬ�ȴ���26.69%����ʹ�ϰ����������ë���ʳ�ѹ��ͬ���»�1.26���ٷֵ���15.75%��Զ�������¼������г���ӯ��ˮƽ��

������˾�������ڽ��ڽ��ܻ�������ʱ��ʾ������ë���ʽϵ���Ҫ��������ԭ�ϳɱ���Ӱ�졣��ͨ���Ż���Ʒ�ṹ������ר����Ƴ�����Ʒ�����Ӷ���ֱ������ǿ����Ӫ����������۶�;�Ӫ����������ë���ʡ�������˾Ҳ��Ҫƽ�������������õ��������������ʴ�������������“���ղ�����”����������ǰ��Ʒ���Ӿ�������걨�б�ʾ����������������������”�ǵ��¾������»��Ĺؼ����ء� ��2ҳ [1] [2] ��һҳ

|