|

2022年,爱尔眼科门诊量达到1125.12万人次,而华夏眼科、普瑞眼科及何氏眼科等门诊量累计之和约为爱尔眼科的四成左右。随着上市获得资金发展,是否会对爱尔眼科的市场份额产生一定挑战?据华厦眼科最新披露的投资者关系活动记录表透露,2023至2025年将会产生很多并购,由于市场竞争加剧,相关标的并购溢价也被抬升。换言之,竞争加剧下,爱尔眼科未来的扩张成本也将会被抬升。

普瑞眼科目前处在扩张期,相关盈利呈现较弱水平,但是其已经形成全国布局的业务态势,未来是否会吃掉爱尔眼科部分市场,值得投资者进一步关注。据悉,普瑞眼科聚焦中心城市的全国连锁眼科医院,截至2022年报告期末,公司在全国十余个直辖市及省会城市设立 24 家眼科专科医院和 3 家眼科门诊部,并辐射当地周边区域。

从2014年起,爱尔眼科在自身扩张的同时,采用“上市公司+PE”策略,通过与专业投资机构共同设立多支并购基金,利用并购基金从体系外新建或收购眼科医院,盈利后再置入上市公司,并最终并入上市公司报表。2014年至2017年,爱尔眼科累计通过基金并购医院数量超120家,平均每年新增40家。

目前公司在全球范围内开设眼科医院及中心达723家,其中中国内地610家、中国香港7家、美国1家、欧洲93家、东南亚12家。

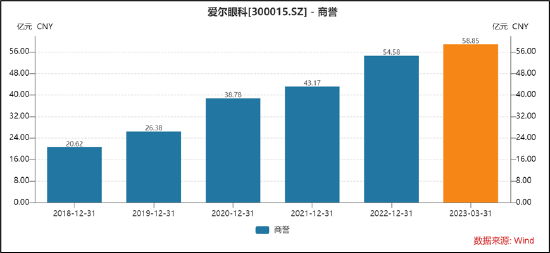

需要注意的是,爱尔眼科激进并购扩张遗留了商誉与利益输送嫌疑等问题。

首先,由于公司激进并购,公司已经积累了大量的商誉,未来这将是公司一个业绩隐形杀手。目前,公司的商誉已经高达58.85亿元。值得注意的是,公司商誉减值金额在逐年攀升。年报显示,2020—2022年,爱尔眼科累积计提商誉减值分别为7.88亿元、9.87亿元和11.27亿元,计提商誉减值的金额呈现出上涨态势。

事实上,爱尔眼科收购的标的存在业绩不及预期等情形。对于并购标的一旦出现业绩不及预期,相关商誉减值风险则很可能箭在弦上,值得投资者高度警惕。

来源:公告部分截图

据悉,1月3日,爱尔眼科发布公告,其将收购绍兴爱尔、舟山爱尔等14家医院部分股权。值得注意的是,爱尔眼科并入的这家绍兴爱尔,其质地似乎一般。公开资料显示,绍兴爱尔2022年前9个月仅赚31.53万元,2021年甚至亏了88.1万元,净资产仅为148万元,爱尔眼科却以5727万元将其收购,溢价高达55倍。

对于涉及高溢价收购关联亏损资产问题,也是监管关注重点。公司收购亏损医院、溢价收购医院以及收购带来的商誉减值风险。因此,监管要求公司就报告期内主要医院收购事项,交易对手方情况,是否存在向关联方收购情形,是否存在利益输送等一系列事项发出灵魂拷问。

来源:新浪财经上市公司研究院 新浪证券 文/夏虫工作室 共2页 上一页 [1] [2]

|