|

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤����

�������Ĺ۵㣺�����ۿ��������г���ֻ���ҵ���֣��ƺ�����������Ʒǿ��Ȼ�����ڹɼ��ƺ������ܶ����г����������������ǻ����������������ۿƱ�����������������������ĵ�������һ�������ۿ������������ڲ��־�Ʒ���ڸ��������������Բ����������ܼ��������Ϯ���ɼ۶��ڻ�ѹ�������������ۿ����г���Ϯ���ۿ����������ڼӾ磻���ģ������ۿƲ�������֢���������֣����������ֵ�ƺ������١�

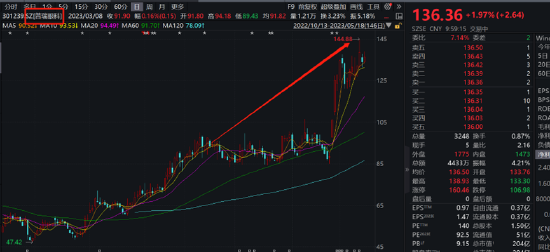

��������һ������¶��ϣ�A�ɵ��ۿ�������ҵ��ҵ�������������ƺ������¼����˶����г����飬�����ۿ��������ۿ������й�˾�ɼ۾����¸ߡ�

����Ȼ������Ϊ������ǣ���Ϊ��ͷ�İ����ۿƽ��ڹɼ��ƺ�������Ͷ����“����”���ɼ۷�Ӧƽƽ����������ͼ��

��Դ�������ۿ�

��Դ�������ۿ�

����������ǻ������ƺ�Ҳ�����������ۿơ���Ϥ��������¶��ʮ��ɶ�֮һ�����ڹܵ���ŷҽ�ƽ������������Ƚ������֣��������������������ᆱѡ��2022������Ȼ��ǰ�����ʮ����ͨ�ɶ�����2023��һ�����Ѿ���ʧ������

������Ҫָ���ģ�������ӯ�������������ۿ��������Լ�������֣������ۿƾ����������ۿ���ҵ���ⱳ���к����飿

�������ڣ����¹ɸ��߳ɳ��ԣ��������Ϯ

������ҵ�����Կ��������ۿƵ����ӽ�С��ҵ�������ƺ�����һ�������ݻ������������ܵ������������ۿƵ�Ӫ�ա�������ȳ��ִ���������������ۿ�ȴ������ҵ��λ����

���������뿴�������ۿơ������ۿƵ�4��A���ۿ�����һ�������پ�����15%������λֵΪ23.75%�������ۿƵ�Ӫ�����ٲ�δ��Ӯ��λ����һ����Ӫ�����ٽ�Ϊ20.49%���������ۿ�Ӫ�����ٸߴ�38.8%���Ӿ����������ۿơ������ۿƵ�4��A���ۿ�����һ�������پ�����27%������λֵΪ75.925�����о��������ٵ����Ϊ�����ۿƣ��������ۿƵ����ٳ���300%��

���������ٽ�һ���������Ͻ��в�֣������ۿ��ƺ�Ҳ���ֳ������Ż����ơ�

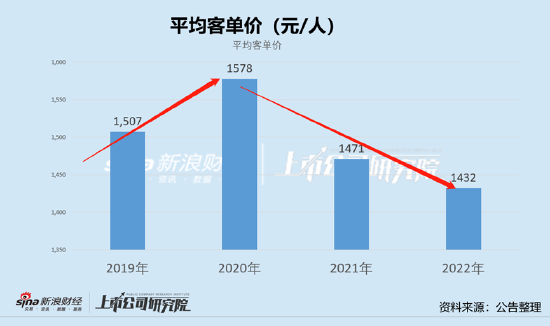

���������Ͽ���2019����2022�꣬�����ۿ�ƽ���͵��۷ֱ�Ϊ1507Ԫ/�ˡ�1578Ԫ/�ˡ�1471Ԫ/�˼�1432Ԫ/�ˡ����Կ�������˾��2020��͵��۳��ֳ������½�̬�ơ���Ҫǿ�����ǣ���˾2020��֮ǰ���͵��������������̬�ơ�

����2022�걨�����ڣ������ۿ�ʵ��������1125.12���˴Σ�ͬ������10.35%��������87.07������ͬ������6.54%�����������λ������Ȼѷɫ���١���Ȼ����Ҫָ�����ǣ�ȥ�����ں�۵Ȳ��ɿ���������Ӱ�죬������Կ�����ָ������

�������ϣ������ۿ����ڻ����ϴ��ԭ����ҵ���������Խ������ۿƵ��Եý�Ϊѷɫ��

�������⣬�����ۿ�2022������ܼ���������ϴ�����۹ɽ���������ڣ��ɼ۶���Ҳ����ѹ��Wind������ʾ����˾���۹ɽ���ڷֱ�Ϊ2023��3�¡�4�¡�7�¡�11�£��������ռ���ǰ��ͨ�ɱ�������4%��

��Դ��wind

�����г��ڣ��г������Ӿ� ����������������ҵ��ɱ��

����2021 ������������λ��ǰ�еĶ����Ӫ�ۿ�ҽ�Ʒ��������� IPO ���У���Щ��ҵͨ�����������ģ������Ʒ�ơ��Ż���������ǿ���µȷ�ʽ���γ��˽�ǿ���г���������Ӱ��������Ӫ�ۿ�ҽ����ҵ�����ż��Ż�����ģ����Ʒ�ƻ�����չ�� ��2ҳ [1] [2] ��һҳ

|