|

����02

�����뾩����ϵ���ܣ����ʹ�ֵ����

����ʮ�µ��ﲻ�������������벻���������ƽ̨���ƹ㣬����˾�뾩�����������˾����¶ǰ���ͻ���ǰ���Ӧ��ʱ��ȥ��������Ϣ�����Ǵ�“��˾A”�ı�ע�п��Է��ֶ��ߣ�ʮ�µ���ƹ�˾AΪһ�����й�˾��ͬʱ��һ�����³��й�˾A����0.1%�Ĺɷݣ��������������ι�˾A�Ĺ������Ա��

���������й�����¶�Ķ����У���ִ�ж��³�����2013�����ξ�������ս��Ͷ�ʲ��ŵĸ����ˣ�ֱ��2018����ְ��2016�꣬�����ھ���������ְ�ڼ䣬������רע�����������˽ļ��Ȩ���������ʱ���ͬʱ����ӵ�����������ɷݡ�

�����������ʱ����ǹ�˾Ŀǰ���������ɶ�����ͨ��Generation Sigma HK��A��Ͷ����ʮ�µ������������ʾ�������ʱ���Ͷ���˰���Ǯ���衢��Ȧʳ�㡢M Stand�������塢ֲ������ʳ��æ�������˾��

�����ɼ���˾A�ܿ��ܾ��Ǿ������ţ�����������ʮ�µ���Ŀͻ�����ͬʱ���ǹ�Ӧ�̡���ȹ�ϵ�ܿ����벻�������ǣ�ߴ��š�

������������A��Ͷ���ߵij�����ԣ�������ϵ���Ĵȷʵ��һ��˫Ӯ��ʮ�µ���Ŀǰ�����3�����ʣ�����A�������ʱ��⣬�Ʒ���𡢺�ɼ�й���CMC�ʱ���Ҳ½���������С����ʼ۸�Ҳ�������ʱ������1.83Ԫ/�ɣ���������һ��MIC�ֱ���12.67Ԫ/�ɺ�14.08Ԫ/�ɵ��չ�����ɵ�C�����ʡ�MIC����ʵ����Ϊ����������������λ���ж��İ�����������

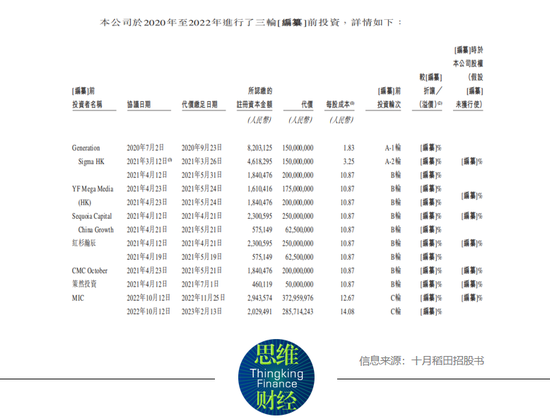

�������ݹ�˾��¶C��������ɺ�Ĺ�Ȩ�ṹ�������ʱ�ӵ�й�˾12.49%�Ĺɷݣ����ݴ�ǰA��B�����ʵ�ƽ���۸���㣬�����ʱ����е�ʮ�µ����Ȩ����ӵ�н�4����ۡ�

�����������һ�����ʼ۸�ʮ�µ������¹�ֵ�Ѵ�145��Ԫ�����������C�ֵ�ƽ���۸�˾��ֵҲ��135��Ԫ��

���������Լ���ʳ��Ʒ��ͬ�ʻ�����Ƚ����أ���ʮ�µ�����������ʳ����˾�����������ũҵ�ɷ����ޣ����¼��“�����”��600598.SH�����бȶԣ������Ŀǰ��ֵΪ220��Ԫ����2022�꾻����Ϊ9.45��Ԫ����ӯ��Ϊ22������ʮ�µ��ﰴ��145�ڣ��͵������2022�꾻����3.64��Ԫ���ƣ���˾��ӯ�ʸߴ�39.8������������Ľ�һ������Ȼ��˾��Ӫ���������汣��һ�����ƣ���ǰ���ἰ��ӯ�������»����Ҳͬ�����ڣ�ʮ�µ������к��ܷ�ס�����ĸ߹�ֵ��ֵ����ȶ��

����ͬʱ��˾���������ʽϵ͵�����£���Ȼ����������

���������й�����ʾ����˾λ���峣������������2015��Ͷ�����ṩ�峣���Ⱥ��IJ�Ʒ��ԭ����˾�IJ�����δ��ȫ�ͷţ���2021������ʮ�µ���½���½�����������ԭ��ͨ�ӺͰ���4���������أ����������ʽ������������������ٶ��»�����Ҫ���ײ�Ʒ������������2022�궼50.5%�����������ʴ�66.3%�½���51.4%������˾��δ���ƻ���ļͶ��Ŀ����ȻҪ����������ܣ��˵Ȳ����Ƿ������

�������ۿ�֧�����ͣ�ӯ��������ѹ����ͬʱ����������������������������ܣ���Щ����ʮ�µ��������ٵ����⡣��˼ά�ƾ���Ʒ��

������Դ��Ͷ������ ��˼� ��2ҳ ��һҳ [1] [2]

�������������������ݻ���ͬ���ַ������ںš���Ƶ�š�ͷ���š����϶��������š��Ѻ��š����š��ټҺš��ÿ���Ƶ���������ȹ�����������ƽ̨��

|