|

������˾�ɱ����ƿ�����������֣�

����2022 ����ǰ����â���⣬�����ա���Ѷ��Ƶ���ſ�����ڿ���״̬�����Ƿ��֣�â����ýһ���Ⱦ���Ӫ�ճ�ѹ��������ӯ����Ȼʵ������������

�������“�Ű���”����ë���ʽϵͣ�â����ý���ë�������Ȳ�ά����30%���ϡ��ⱳ���к�������

����2018�꣬â����ý��������ҹ�˾�������⡢â�����顢���鴫ý��â��Ӱ�ӡ�â��������Ϊ�ʲ�ע����ֹ�������ʽ����Ϊâ����ý����Ϥ����ɶ�â����ý�����й�˾ǩ��Э�飬2018����2020���ڼ䣬�������ӽ��䲥���Ķ��ҵ��ӽ�Ŀ�������Ȩ�ֱ���4.51��Ԫ��4.96��Ԫ��5.46��Ԫ�ĶԼ۳��۸�â��TV���ϼ�Լ14.93��Ԫ��

����������ɶ���Դ����˾��ýϵ����������ɱ���������ʾ������Ӱ����ǰ��¶�ġ����䡷�������ҵijdz�Ӫ�ݡ��������С����װ��ģ�ֿ���ġ����Һ�������һ�𡷡�����������������ɡ�6�����ۼ����۶�Ϊ18.58��Ԫ����â��TVҲ�����еĹ���֮һ����ɱ��������ں������Ӹ�â����ý�Ĵ���۵Ķ��Ұ�Ȩ�ɱ�������֮��â����ý������ɶ���Դ���Ի�ýϵ����ݲɹ��ɱ���

�������ˣ��������ʹ�˾�������۸��Ƿ��ʣ���û����ط�������б��ֵ��һ����ǣ���˾�Ĺ����������ƺ����ڽ�һ���Ӵ�2022��Ʊ���ʾ����˾�������������Ʒ/�ṩ������Ϊ49.41��Ԫ��ռ��������֮�ȳ�35%������һ�꣬�ù��������Ϊ38.65��Ԫ��ռ��Ϊ24%���ҡ�

������Ҫָ�����ǣ����Ű�Ȩ����Э�鵽�ڣ���˾����ǩ��5�ꡣ����Э��Լ��������������2021����2025�깺���ڱ��Ȩ���ļ۸�ԭ������2020�걣��һ�£���5.4571��Ԫ/�ꣻ���ͬ���ں������ӳ����г����ϵ��������Ŀ�������������Ŀ�������ڣ�����ɹ��۸�Ӧ����ǰһ��۸�����10%���������⽫����Ϲ㲥Ӱ�Ӽ�������ǩ��Э�顣

����Q1ҵ���Գ�ѹ

������˾����һ����ҵ�������Խϲ2023��һ������ʾ����˾ʵ��Ӫҵ����30.56��Ԫ��ͬ�ȼ���2.16%�����������й�˾�ɶ��ľ�����5.45��Ԫ��ͬ������7.39%��

����Wind������ʾ����˾һ����Ӫ����2021��ﵽ�߷���ֳ����»������

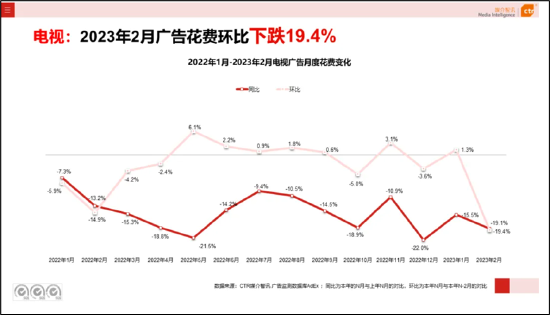

��������CTRý����Ѷ��������ʾ��2023��1-2�µ��ӹ�濯������ͬ���µ�17.1%�����У����·ݿ�������1��ͬ���»�15.5%��2��ͬ���»�19%��ֵ��ע����ǣ�����1�»�����������������2�»���ȴ�ֳ��ִ���½���

��Դ��CTR

�������ڻ����������ҵ�������»������IJ���Ӱ�죬â����ý��2022���걨�б�ʾ������2022��ĩ��ٽڵ�Ӫ��������2023���۾���Ԥ�����ȣ�������ʾ���������Ļ�ů������г������ģ���������ع鳣̬��CTR���ݡ�QM���ݼ�GfK�й����������ĸ��ٵ��еȱ�����ʾ��2022�����г�ȫ���ѹ���г���ģͬ�ȼ���11.8%������ӰԺ��Ƶ��滨��ͬ���µ���57%��

������Դ�����˲ƾ����й�˾�о�Ժ ����֤ȯ ��/�ij湤���� ��2ҳ ��һҳ [1] [2]

|