|

海天味业前三季度业绩表现

酱油单品第三季度营收同比减少8.13%

分产品看,酱油是海天味业营收组成的第一大单品,上半年实现收入74.93亿元,营收贡献率近六成,为59.05%,调味酱、耗油和其他的营收贡献率分别为11.21%、17.41%和12.33%。

尽管海天味业并未就三季报业绩下滑在财报中给出直接原因,不过该公司同时发布了第三季度主要经营数据。

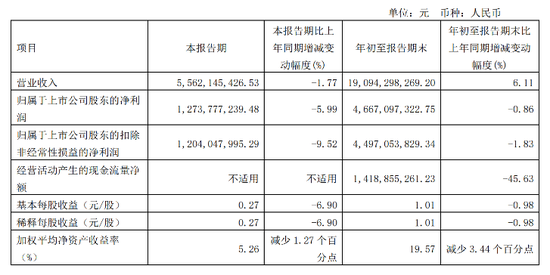

公告显示,前三季度海天味业酱油、调味酱和耗油分别实现营收104.03亿元、19.79亿元和32.10亿元,分别同比增长2.16%、-1.49%和0.59%,数据尚可。

不过与今年半年度主要经营数据对比可知,第三季度酱油这一单品仅实现营收29.10亿元,同比减少8.13%;耗油实现营收10.02亿元,同比减少5.64%;仅调味酱实现营收5.57,同比增长4.37%。也即前三季度海天味业收入占比第一和第二的两大单品收入均出现下滑。

事实上,不只是今年,自2018年开始,海天味业的业绩增速已逐年下降。

既往财报显示,2018年—2021年,海天味业分别实现营收170.34亿元、197.97亿元、227.92亿元和250.04亿元,分别同比增长16.80%、16.22%、15.13%和9.71%;同期分别实现归母净利润43.65亿元、53.53亿元、64.03亿元和66.71亿元,分别同比增长23.60%、22.64%、19.61%和4.18%。

2021年,海天味业的业绩增速放缓尤为明显,该公司解释为这一年外部环境发生了非常大的变化,新冠疫情余波未平、消费需求疲软、各种原材物料价格上涨、社区团购恶性竞争、限电限产导致供应趋紧等等,企业经营环境复杂而严峻,公司面临前所未有的挑战,不过即便在疫情之前,该公司的业绩增速已逐年放缓。

而与业绩一同下降的,还有海天味业的股价。自2021年1月8日盘中触达151.37元/股的历史最高点后,海天味业的股价持续震荡下跌至今,继2021年全年累计下跌31.45%后,今年以来,截至11月2日该公司股价又累计下跌30.35%。

仍获券商看好?

事实上,就在发布三季报之前,由于国庆期间对海天味业酱油产品国内外配料等添加剂不同,疑似“双标”以及“海克斯科技”的质疑,该公司在国庆后刚迎来一波股价下跌,尽管该公司前后三次回应市场质疑,中国调味品协会也发声表明表示支持,但回应本身因被质疑“避重就轻”以及“态度”问题,反而引起了更大范围的讨论。

此次发布的三季报仅截至9月末,前述事件能在业绩上对海天味业产生多大的影响,只能在明年的年报中才能有所体现。

尽管如此,多家券商仍发布研报表示对海天味业的看好。

天风证券表示,添加剂事件短期对海天味业有所影响,长期不改公司竞争力和市场格局。展望四季度,公司收入端或在添加剂事件背景下短暂承压,但短期事件可能不改公司长期趋势,添加剂事件或将倒逼行业进行产品升级,但大的格局并不会因此改变。海天味业拥有较强的渠道能力和产品矩阵,未来随着餐饮的复苏叠加C端动销恢复良性,海天味业的稳健增长仍可预期。

光大证券则表示,添加剂事件短期扰动销售,疫情缓解将使海天味业收益。调味品添加剂事件对KA卖场和商超渠道影响大于对流通渠道的影响(因为流通渠道偏好消费高性价比产品),作为应对措施,公司计划加快0添加产品的推广速度,并加速抢占舆论影响较小的农贸、乡镇市场。事件预计短期会对公司销售带来一定负面影响,加上去年基数较高,四季度业绩或进一步承压,认为公司韧性仍在,事件冲击为暂时性影响,海天味业在餐饮渠道仍具有绝对话语权,若疫情缓解,将较为受益。

来源:投资时报 研究员 卓玛 共2页 上一页 [1] [2] 搜索更多: 海天味业 |