|

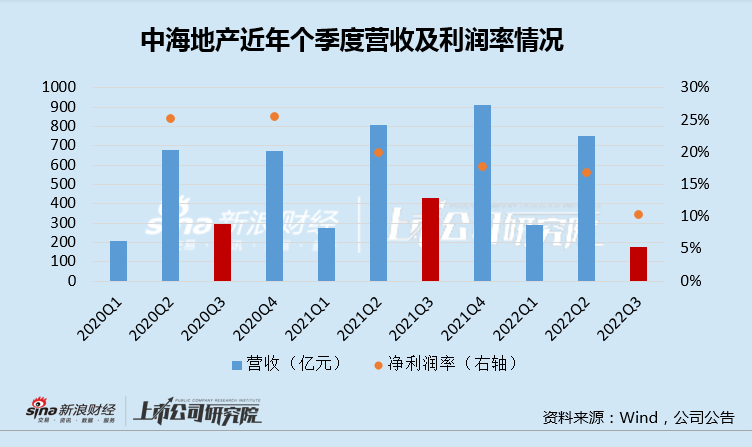

“量”方面。从近几年的季节情况来看,中海地产往往在Q3是一个结转创收的小低谷期,相对而言而二季度和四季度往往是结转的高峰期。不过即使是这样,也不能掩盖中海近年在竣工结转方面的“异常”。

相较于2020、2021年,今年一季度与往年基本稳步提升的情况系,而季度的结转开始下滑,如果说Q2受到疫情影响较多的话,疫情已基本得到有效控制的Q3相较于往年呈现出大幅下滑就解释不通了。

考虑到中海近几年的销售是是在持续增长的,交付量下降的背后大概率有延期交付的情况。而保交付在今年成为了购房人非常看重的企业信用之一。

“价”方面。近年来,中海结转的利润率呈现趋势性下滑,Wind数据显示,其净利润率从2020年的25.5%下滑至2022Q2的16.86%,两年间下滑接近10个百分点之多。而Q3的扣除公允价值变动及汇兑损益的经营利润率仅为10.27%的水平,可以预计中海全年的利润率或将在半年报基础上再度下滑,对全年业绩形成压制。

实际上在房地产行业利润率普遍下滑的情况下,中海地产也不能例外。

梳理主流百强房企(包括未发布半年报的房企)的半年报数据,16.86%的净利润率水平处于前10%行列,远超行业平均利润率水平,诸如万科(8.7%)、越秀(8.2%)、新城(7.8%)、绿城(7.5%)。旭辉(6.4%)等。

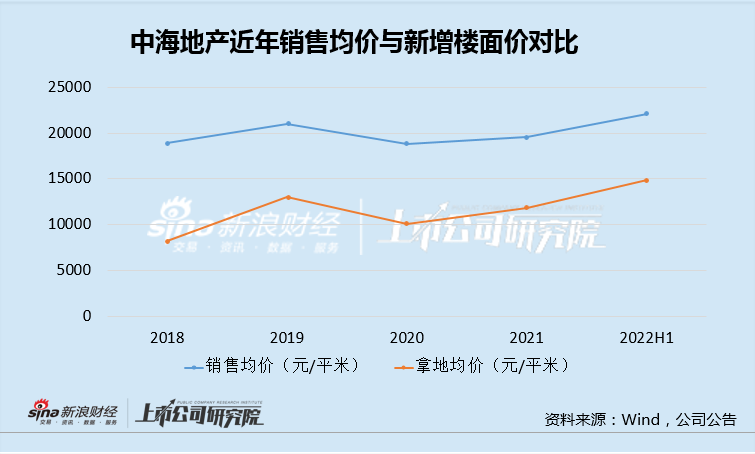

值得一提的是,中海的“超额”利润率从公司的土地价格和销售价格来看,也难以为继。

从2018年至2022年,中海尽管聚焦在一二线城市,但其销售均价并没有明显的上涨,基本在20000元/平米均价上下徘徊。与此同时,其拿地均价则出现了明显的上涨,从2018年的8181元/平米增长至2022H1的14835元/平米,增幅达到81%,同期销售均价只有17%。

地价与售价之间的剪刀差被压缩,加上建设安装及人工成本的增长,中海地产的利润率趋势性下滑也就是符合逻辑。此外,从过去几年的走势看,我们可以预计未来几年中海的利润率大概率将继续缩减,或趋于目前行业平局的7%左右的水平。

而在这之前,中海的业绩或面临比较大的压力和波动。

来源:新浪财经上市公司研究院 作者:大眼楼管/肖恩 共2页 上一页 [1] [2] 搜索更多: 中海地产 |