|

随着各个公司的年报陆续披露,对于去年的内房企财报来说,“增收不增利”成为了业内最大的共同点。而利润增长不及营收增速的情况,主要原因包括以下方面:

(1)因销售均价增速不及土地成本增速、单位面积建安成增加,本导致的毛利率下滑;

(2)因财务费用、销售费用、管理费用快速增长导致的三费率增长过快;

(3)因部分项目盈利前景堪忧导致的存货减值的情况;

(4)因部分物业公允价值减少,导致的公允价值减少计入当期亏损的情况;

(5)因少数股东损益占比提升,导致归母股东损益增长不及营收增速的情况。

尽管各家的具体原因不尽相同,但以上五点原因均因宏观、行业大形势的变化而产生的。在面对城镇人均居住面积超40平米“供大于求”的大背景下,叠加近两年经济承压、疫情反复打击购房需求,而土地价格因“两集中”等原因而继续提升,预计在短期内,房企增收不增利的局面仍难有根本改观。

鉴于此,大眼楼管特推出系列研究,抽丝剥茧分析各房企“增收不增利”的内在原因,供投资人及各房企找到问题症结,以便优化和提质增效。

中海利润率3连降

2021年,中国海外发展(以下简称:中海)实现收入约2422.4亿元,同比上升30.4%,但同期录得年内利润仅约430.6亿元,同比下降了9.74%,归母净利润亦同比下滑了8.54%至401.55亿元。

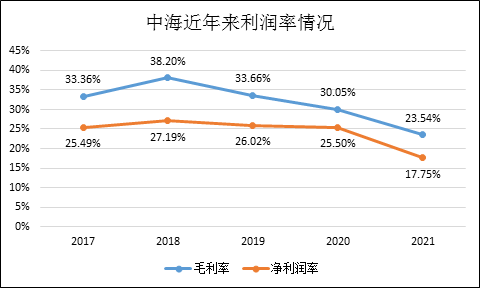

从账面上看,中海“增收不增利”的主要原因是利润率出现大滑坡。全年毛利率由上一年的30.05%降至23.54%,2005年来最低水平,净利润率由上一年的25.5%降至17.75%。在利润率下滑的情况下,公司加权ROE也降至12.21%,即2005年以来低水平。

(数据来源:Wind,大眼楼管整理)

毛利率下滑的背后是中海近几年土地价格的涨幅持续超过销售均价,导致房价地价比及其利润差持续收缩,以至于项目结转利润持续下滑。

销售均价徘徊不前 房地比被压缩

2018年,中海的权益销售均价为18910元/平米,新增土地成本为8181港元/平米。而到2021年的销售均价仅为19550元/平米,3年间销售均价仅增长3.4%,而拿地均价增长至2021年的11836元/平米的水平,同比增速远高于销售均价。

由于房地产开发、结转模式的缘故,近几年土地成本上涨的事实将也大概率将继续体现在中海未来几年的财报中。因此,中海的利润率下滑趋势或仍未结束。

此外,随着物价及人力成本的提升,各房企的单位建筑面积的建设安装成本或也将明显提高,这也将导致项目利润率的下滑。

投资物业增值同比减40%

年报显示,中海账面上投资物业的公允价值变动收益为55.4亿元,同比上年的91.91亿元,减少40%,成为公司增收不增利的另一大原因。随着房价一直涨的惯性思维的打破,自持商业的价值或也将一反前些年持续增值的情况,对利润表产生一定的负面影响。

此外,中海从合营公司实现的收益为9.04亿元,同比上年的22.16亿元,减少了59%,影响税前利润超10亿元。

来源:新浪财经上市公司研究院 作者:大眼楼管/肖恩

搜索更多: 中海地产 |