|

����2���Ϳ���11��Ԫ ����Ԥ����ӯ����ңң����

�������ڵ��ʱ��г���IPO������˱���ԭ����Ҫ��������ӯ�������������ԡ��淶���С���ƺ���ȷ���ԭ��ӯ���ɳ����Ը�����˵�����֮�ء�

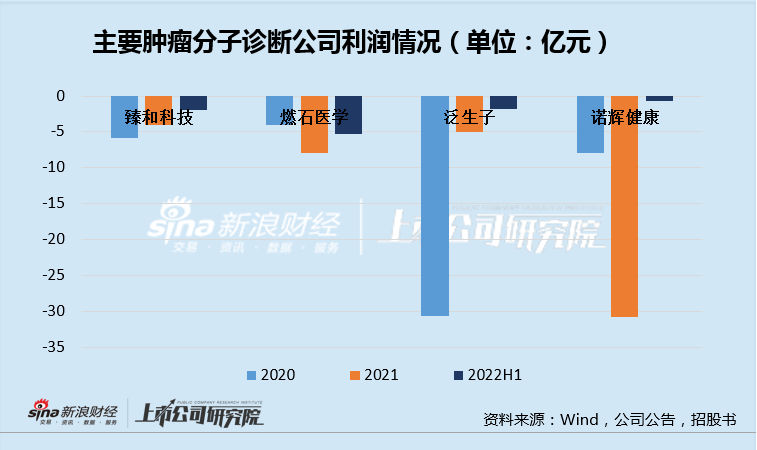

������Ӫ�շ��棬��ͿƼ������ٵľ����Ѿ�ʮ�ָ��ӣ�������Ӧ�������棬2����ʱ�乲�ƿ���11��Ԫ��2020��2021��2022H1�ľ�����ֱ�Ϊ-5.81��Ԫ��-4.07��Ԫ��-1.88��Ԫ������̶Ȳ�û�����Ը��Ƶļ�����ͬ�����Ҳ������ȼʯҽѧ�ͷ����ӡ�ŵ�Խ�������ҵ���ϡ�

������Ŀǰ���ҹ���LDT�г��ĺϷ����Դ��ڽϴ���գ���ز�Ʒ���豸�������ͷ���û�л�ü�ܻ�������֤��������Ժ���ṩ��������ɴ˲������¹ʷ��պ���ص��������շ��ն�������Ӱ����ع�˾ӯ���Ŀɳ����ԡ�

������ʹ�ǻ��ҩ�������IVD��Ժ��Ʒ����۸�Ҳ�쳣֮�ߣ��ȻҲ����ͿƼ��ȹ�˾��ά�ָ�ë���ʵ�ͬʱ����ά�ֳ�60%���۷����ʵ�ԭ��

����������ʾ����2018��7������NMPA����16�����ҵ���۵Ļ���NGS��IVD��Ʒ��ÿ���ⶨ����3400-8250Ԫ֮�䣬�簬�������NGS-10��ά�ݽ���ÿ����Լ۸�Ϊ8250Ԫ������ͿƼ���Genecast IVD-KNBP����Ϊ7000-8800Ԫ�����֮�ߵĶ����Լ����۷����ʣ�������������Ҽ��ɻ�Ҳ�����⡣

��������ĿǰIVD��Ʒ��������˾����Ҫҵ�������IJ�Ʒ2021��2022H1���۶����6.6�����4.8�����������ڶ��۹��ߵ�Ե�ʣ��г������Էdz�С��

������ͬ��LDTҵ��IJ�ȷ���ԣ���ͿƼ����е���ֵԤ�ڻ����൱һ�����Ƕ���IVD��Ԥ�ڡ��ӹ�˾Ŀǰ���з����߿��������IJ�ƷĿǰ��Ӧ֢Ϊ��ֱ�����������ٴ�����Ӧ֢��ɫ���������������������ٰ�����ȫ����4���������ѡ����Լ��У��Լ�Genecast IVD – MammaPrin��2��Ԥ����Լ��У���2����ɸ�Լ��С�

����������������IVD�IJļ��ɣ����Ƕ�����Ԥ�ڵ��ش���

������ȥ�갲���Ե��IVD�����Ѿ���Ϊ2022�����ҽ�����ص��ƽ�����Ŀ���ڽ���8��ӭ����ʷ������ģIVD���ɡ�8��4�գ�����ʡҩƷҽ�úIJļ��вɹ���ϯ����칫�ҷ��������ڿ�չ�ι�����������Լ���Ϣ�걨������֪ͨ��������2022���ص��ƽ��ĺIJ����˼��ɣ�Ԥ�ƽ����൱���ʡ�ݲμӡ�

����IVD���ɻ��������������ͿƼ���ӯ��Ԥ�ڸ���ңԶ��

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�Ф�� ��2ҳ ��һҳ [1] [2] ��������: ��ͿƼ� |