|

������ָ��ԭ�ƣ���ҩ������ٴ���������ʱ��Ӧ����Ϊ�������ṩ�ٴ�ʵ����������Ʒ�ʽ/ҩ�����ӦΪ����ٴ�����ɹ��ʺ�����Ч�ʣ�ѡ��ȫ��Ч�Բ�ȷ�������ѱ����ŵ�ҩ��������������ֶΡ�����֮��“�Ի�������Ϊ���ģ����ٴ���ֵΪ����”��

������������ļ��Ľ����ҵ����ʿ��ʾ������ļ���������Щα����ҩ���塣һЩCXO��˾Ϊ�˽ӵ����������ú����ķ�ʽ��ȥ�����ա�����ڲ��˶��ԣ���Щ��ҩ�������Եú������壬��Ϊ��ҩ���ܲ����ٴ�ʵ���е�������Ʒ�ʽ/ҩ�����̨��CDE����ǿ���ٴ���ֵΪ������α����ҩ���������㡣���⣬��ЩCXOΪ������ʹ�ֵ����ȥ��Щ��ʹ����ҩƷ�з�����²�Ʒͬ�ʻ��dz����ء�����ļ���̨Ҳ�������ڸ�����������

����һ����ԣ���ҩ��ҵ����ҩƷ�֣���ʵ���ҷ��ֵ��з�����ƽ����Ҫ 10 �� 15 ��ʱ�䡢������Ԫ�ʽ𡣹������з����ڼ����ߵ��з�Ͷ�룬�ڻ����з�Ч�ʼ��ɱ���Լ˫�����£�������CXO�����ҵ������Dz�ҵ�ֹ��Ľ����CXO��ҵ�ľ�����Ҳ��ҽҩ�з��������Ǵ���ҩ�з�֧��Ͷ��ϢϢ��ء�����ҩ����з�Ͷ���ֺ����ʻ���ϢϢ��ء������ɵ����ʻ������������ҩ�Ӵ��з�Ͷ�룬ʹ��CXO���������ϣ���֮��

����Ȼ�������������ȼ�ϢԤ���£�һ�����г������ʻ���Ҳ�����˽ϴ�仯��ҽҩ���ʻ������ֳ�������������������2021���°���仯��Ϊ���ԡ�

����ҽҩħ��������ʾ��2022���ϰ��꣬�й�ҽ�ƽ�����ҵͶ�����¼���632����¶��Ͷ���ʽ��Ϊ1152��Ԫ������һ���г�Ͷ�����¼�583��Ͷ���ʽ��671��Ԫ��ͬ�ȷֱ����47%��37%��

�������ʻ����仯ʹ�ò�����ҵ��ʼ������Ϊʹ���г����ֽ���Ӧ��δ����ȷ���ԣ�����з�Ͷ��Ҳ��ý���������Ҷ������Ϊ������Ϊ��Լ�ֽ���ѡ����ͣ����з����ߡ�ҩ�������ѹ�����ֽ���һ��������CXO�����ҵ������Ӱ����ҵ�����١�

������������������̫��ɱ��ֵ��

��������CXO��ȥ���걻����Ϊ�߾�����������������ҽҩͶ���˴ֲ��ԣ����гֲ��ڸ߾�������ʤ�ʸ���Ҳ���������г���ʶ���Ӷ���һ����CXO�ȸ߾�����������ֵ�Ƹߡ�

��������ȫͳ�ƣ�ҩ��������2018��5���������������������Ƿ�����17����ͬ�ڣ�̩��ҽҩ������Ӣ��Ҳ���ǽ�10����������������2019��1����������������͵�ÿ��5Ԫ��һ������160Ԫ/���Ϸ������ǽ�30������ֵ��߳���1800��Ԫ��

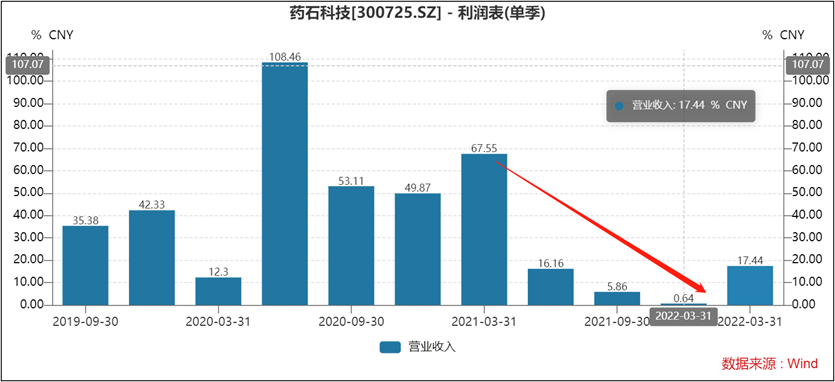

���������������߳�̨���Ʊػ�����α���£��⽫��һ��Ӱ��CXO��������ʵ�ϣ����Ҫ������ȥ���Ѿ����ַŻ�����ҩʯ�Ƽ�Ϊ����ȥ���2���ȿ�ʼ�����Ƴ����Ż�������һ��������������ҩ������ȥ��Q1��Q2��Q3������ֱ�Ϊ15��Ԫ��11.75��Ԫ��8.87��Ԫ���������»���������ֱ�Ϊ49.50��Ԫ��55.86��Ԫ��59.85��Ԫ����������Ҳ��ʼή����

����ֵ��ע����ǣ�ȥ���°��꣬CXO�����ҵ��̷������ֹ��档�ݲ���ȫͳ�ơ���ȥ��9����10��֮�䣬���в��ڹɷݡ�����Ӣ��ҩ�����¡�ҩʯ�Ƽ�������ҩҵ�ȶ�ҹ�˾��̷����˼��ֹ��档

�������⣬��Ϊ�����ز�CXO�����ĸ�겣�ȥ�������ȴ�����������г��߶ȹ�ע��������ز�ҩ�����¡�̩��ҽҩ�Ϳ���Ӣ��������ǰʮ��ɶ����С���ȥ���������ʼ������Ѿ����֡�

��������������ʾ��ȥ������ȣ�����ʱ��˳�ҩ������ǰʮ��ɶ����У�ͬ�������ȣ�����ʱ���̩��ҽҩ��ǰʮ����ͨ�ɹɶ��˳���Ҳͬʱ�ӿ���Ӣʮ����ͨ�ɹɶ������˳���

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ��ij� ��2ҳ ��һҳ [1] [2] ��������: �������� |