|

ЁЁЁЁ7дТ14ШеЃЌНЫеЮтжаЗЂВМ2022ФъАыФъЖШвЕМЈдЄИцЃКдЄМЦ2022ФъАыФъЖШЪЕЯжЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМ-1900ЭђдЊЃЌгыШЅФъЭЌЦк6960.30ЭђдЊЯрБШгЩгЏзЊПїЃЛдЄМЦЪЕЯжЙщЪєгкЩЯЪаЙЋЫОПлГ§ЗЧОГЃадЫ№вцЕФОЛРћШѓЮЊ2570ЭђдЊЁЃ

ЁЁЁЁЖдгкДЫДЮвЕМЈгЩгЏзЊПїЕФЧщПіЃЌЙЋЫОШЯЮЊжївЊЪмвдЯТСНИівђЫизлКЯгАЯьЃК1ЁЂжїгЊвЕЮёгАЯьЁЃ2022ФъЩЯАыФъЖШЃЌЪмЕНаТЙквпЧщЁЂЮяСїВЛГЉМАВюТУВЛБуЕШвђЫигАЯьЃЌЙЋЫОвЕЮёЪеШыЭЌБШгаЫљЯТНЕЁЃ2ЁЂЗЧОгЊадЫ№вцЕФгАЯьЁЃЩЯФъЭЌЦкЙЋЫОЫљЪєжаПЩњЮяжЦвЉГЇЭъГЩВ№ЧЈНЛИЖЪжајШЗШЯзЪВњДІжУЪевц10203.73ЭђдЊЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌНЫеЮтжаДЫДЮвЕМЈПїЫ№ВЂЗЧКСЮоеїезЃЌвЛЗНУцЃЌЙЋЫОжївЕжЦвЉвЕЮёНќ3ФъДДЪеж№ФъзпЕЭЃЌ2022ФъвЛМОЖШЙщФИОЛРћШѓИќЪЧЯТНЕ91.98%ЃЌетаЉЖМЮЊДЫДЮвЕМЈПїЫ№ТёЯТЗќБЪЃЛСэвЛЗНУцЃЌЙЋЫОдквНУРВМОжЩЯВЩгУ“вдТђДњба”ЕФВМОжЃЌЮоТлЪЧЪеЙКЯрЙиВњвЕЁЂаЁВПЗжвНУРВњЦЗздбаЃЌЛЙЪЧРПЛёЖРМвДњРэШЈЁЂаћДЋЖМашвЊКФЗбЙЋЫОзЪдДЃЌЧвЙЋЫОвНУРВМОжЖЬЪБМфВЛЛсНјШыЪеЛёЦкЃЌвЛЖЈГЬЖШЩЯМгЫйСЫЙЋЫОвЕМЈЭЧЪЦЁЃ

ЁЁЁЁжкШШУХИХФюАјЩэШДФббкбаЗЂСгЪЦ жЦвЉвЕЮёЭЧЪЦЮДИФ

ЁЁЁЁКяЖЛИХФюЁЂвНУРИХФюЁЂгФУХТнИЫОњИХФюЁЂСїИаИХФюЁЂИЮбзИХФюЁЂИЈжњЩњжГИХФюЃЌНЫеЮтжаПЩЮНЪЧМЏжкЖрШШУХИХФюгквЛЩэЁЃШЛЖјЃЌЫЦКѕИХФюдНЖрЃЌЙЋЫОжївЕОгЊвЕМЈдНФбПДЁЃ

ЁЁЁЁ2022ФъЕквЛМОЖШЃЌНЫеЮтжаЙщФИОЛРћШѓНіЮЊ761.69ЭђдЊЃЌЭЌБШЯТНЕ91.98%ЃЛЕкЖўМОЖШИќЪЧбгајвЕМЈЭЧЪЦЃЌЧААыФъЙщФИОЛРћШѓвбгЩгЏзЊПїЃЌдЄМЦЙщФИОЛРћШѓПїЫ№1900ЭђдЊЁЃ

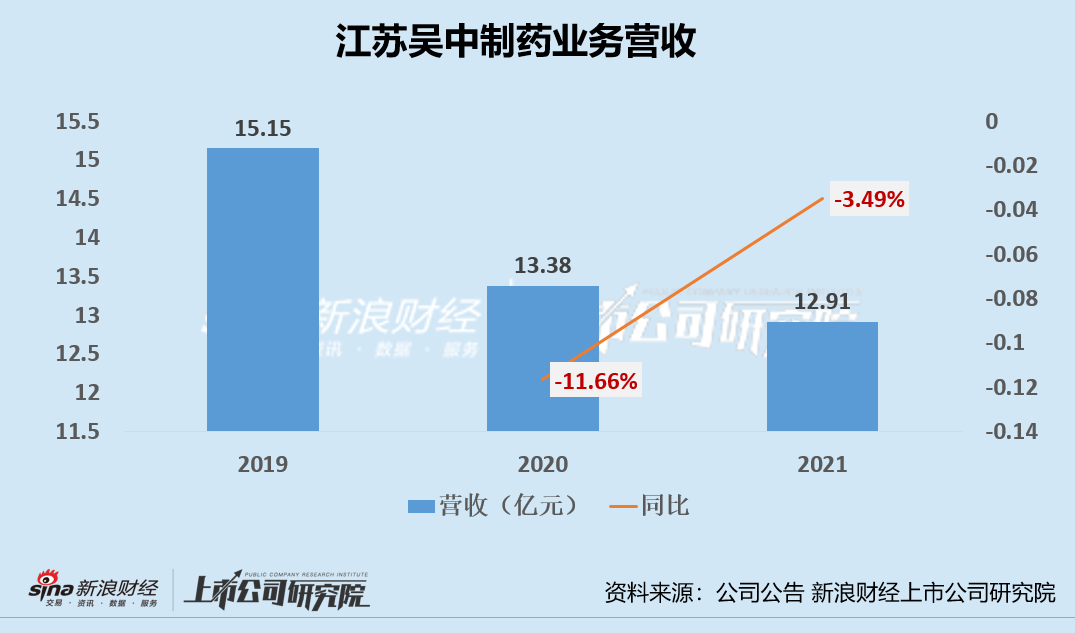

ЁЁЁЁНЫеЮтжаЕФвНвЉвЕЮёЕФзпЭЧЃЌВЂЗЧКСЮодЄезЁЃ2019-2021ФъЃЌНЫеЮтжавНвЉвЕЮёЕФгЊвЕЪеШыЗжБ№ЮЊ15.15вкдЊЁЂ13.38вкдЊЁЂ12.91вкдЊЃЌж№ФъзпЕЭЃЛ2020ФъЁЂ2021ФъвНвЉвЕЮёДДЪеЗжБ№ЯТНЕ11.66%ЁЂ3.49%ЁЃ

ЁЁЁЁСэЭтЃЌЙЋЫО2021ФъЕФВњЯњДцзДПіврВЛШнРжЙлЃЌЙЋЫОНЯЖрВњЦЗЩњВњСПдіГЄТЪУїЯдИпгкЯњСПдіГЄТЪЃЌПтДцСПЭЌБШдіГЄЁЃвджизщШЫСЃЯИАћДЬМЄвђзгзЂЩфвКЮЊР§ЃЌНЫеЮтжаИУВњЦЗЕФЩњВњСПЭЌБШдіГЄ225.42%ЃЌЯњЪлСПЭЌБШдіГЄ69.1%ЃЌЩњВњСПдЖдЖГЌГіЯњЪлСПЃЛПтДцСПЭЌБШдіГЄ2371.93%ЃЌПтДцУїЯддіГЄЁЃ

ЁЁЁЁзюКѓЃЌвЉЮябаЗЂЪЧвНвЉаавЕЗЂеЙЕФЛљДЁЃЌЖдгквЉЦѓЖјбдОпгаживЊЕФвтвхЁЃШЛЖјЃЌНЫеЮтжаНќФъРДЕФбаЗЂЭЖШыКЭбаЗЂГЩЙћЫЦКѕЖМФбвдСюЭЖзЪепТњвтЁЃ

ЁЁЁЁДгбаЗЂЭЖШыРДПДЃЌЙЋЫО2021ФъЕФбаЗЂЗбгУЮЊ0.21вкдЊЃЌЭЌЦкЕФЯњЪлЗбгУЮЊ4.15вкдЊЃЌбаЗЂЗбгУНіЮЊЯњЪлЗбгУЕФ5%ЃЌ“ЧсбаЗЂЁЂжигЊЯњ”ЕФЬЌЖШвЛРРЮовХЃЛДгбаЗЂГЩЙћРДПДЃЌНќСНФъНЫеЮтжаВЂЮДгаФУЕУГіЪжЕФвЉЦЗбаЗЂГЩЙћЃЌДДаТвЉСьгђИќЪЧДІгк“НВЙЪЪТ”НзЖЮЃЌФбгаЭЛЦЦЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: НЫеЮтжа |