|

�����������̵صĹ�����ֹ�ƽ̨�IJ����������г��²⡣

��������5�£������ֿ����˶��������״μ��֡�����ǰ�������������̵��ܹɱ���29.13%�����ֺ���ռ�ܹɱ��½�Ϊ27.31%��

����6�£��������ٴ���Ѻ���������̵صĹɷݣ���Ѻ���������еĹɷ�70.68%�ѱ���Ѻ��ȥ�������������ֹ�ƽ̨Ŀǰû�б���Ѻ�ģ�ռ�ܹɷݵijֹɱ�����ʣ��8%��

������������Ϊ���̵ع�����ͨ��“����+��Ѻ”���ȭ��ʵ����ʵ�����ֵ�Ŀ�ġ���һ���̵س��������Խ��ţ������ֵ���Ѻ��Ȩ��ǿ��ִ�У��̵ؿعɵ�ʵ���˻����ٱ仯��

����ʵ���ϣ��̵ؿعɵĹɼ۽���������µ���������ֵ����420�ڣ��������ڹɼ���˵���֮�ʲ��ǻع����Ǽ����Ҽ���������Ѻ���Ƿ�˵�����������ȹ�������ڹ�˾��ǰ�����IJ����أ�

����CCC�����������Խ��� ����������

����1992�����Ϻ��������̵ؿعɼ��ţ�������������ĵ�30�꣬����֮��ծ��չ�ڶ����̵���˵����һ��“��̱�”��

������������ɶ��Ĺ��ʱ������̵ؿ���������������ô�������ʣ�����Ϣ��ծ�У���Ҫ����������Ϊ����Լռ74%��ծȯ����ռ��17%�����еȷDZ�����ռ��3%���������ռ�Ƚ�Լ3%������ʹ��С�����ĺ���ծ���Ѿ����̵�����չ�ڵ����ξ����У�������Ԫծչ�������ӳɱ�������ͬ�⣬����Ҳ˵�����Ź��ʱ����ķ������ٵ�����Σ��Ҳ������ü�ޡ�

����ʵ���ϣ��̵�2020��8��“��������”���߳�̨���������������ʲ����ڵĶ��ַ�ʽ�ۼ�ѹ����Ϣ��ծ1476��Ԫ��������ʾ������2021��ĩ���̵���Ϣ��ծ����½���Լ2406��Ԫ��������½���812��Ԫ�����У����ز�ҵ��Ϣ��ծ����1567��Ԫ��ռ��65%��

��������ʹ��ˣ������µϡ��������ڵ��������������̵صIJ����Ա�ʾ���ۣ����ս��̵صĸ���ѺƱ�ݳ��ڷ���������ΪCCC��Ͷ������

������ֹ����Q1���̵���������ʽ�Ϊ656.85��Ԫ�����ڽ��229.18��Ԫ��һ���ڵ��ڵķ�������ծ701.01��Ԫ���������ٶ��ڵ��ʽ�����Ӧ�����ڵ�ծ��ѹ����

����Ŀǰ���̵��Լƻ�ͨ�������㹻���ʵ��ʲ������ų�ծ������3���ڳ���2000���ʲ���ÿ��500��-700�ڣ������Գ���ҵ���칫¥�;Ƶ�ȡ�ʵ�����̵������ۺʹ����ҵ������������£��ϰ���0�õء����ʲ���Ϊ����Ϊֱ�ӵĽ��ܸ��ֶΡ�

����ֵ��һ����ǣ��̵ص��Գ���ҵ�ƺ�Ҳ���������ʣ����ֿ����Ѷȡ�

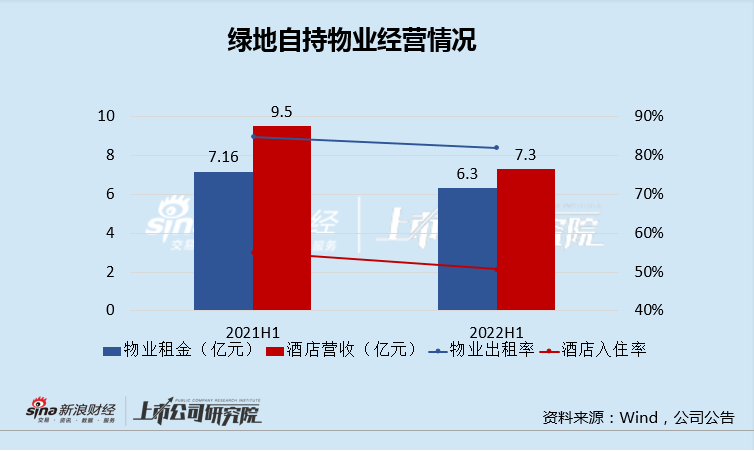

�����ݹ��棬����2022��6��ĩ���̵صij�����ҵ���Ϊ405��ƽ���ף������ʽ�Ϊ81.9%��������ͬ�ڵ�84.8%�����»�����Ӫ�Ƶ�Ŀͷ���Ϊ12496�䣬����ס�ʸ���ֻ��50.7%����ȥ��ͬ�ڵ�55.1%�ٶȼ��١�

��������ǰ6���£���˾������ҵȡ���������6.3��Ԫ���Ƶ�ȡ�þ�Ӫ����7.3��Ԫ�����ȥ��ͬ���������7.16��Ԫ���Ƶ�����9.5��Ԫ�ֱ�ͬ���»�12%��23%��

��˳����ʺ���ס�ʵ��Գ���ҵ����ֲ������ף����Ҳ��Ŀǰ�̵ش����ʲ��Ľ��Ȳ�����Ԥ�ڵ�ԭ�������ҵ7�����۵��ٶȵ��ԣ������̵����ʲ��Ծȵ�ʱ����ˡ�

������Դ�����˲ƾ����й�˾�о�Ժ ���ߣ�����¥��/Ф�� ��2ҳ ��һҳ [1] [2] ��������: �̵ؿع� |