|

����2021��5�£��ù�˾�����������ɣ��ɶ����ٴ��о���������˾���³ƿ����ٴ�����ͨ�����������¸��ӹ�˾�Ͳ��ŵ��ٴ��з����������꣬�������ɻ��Ⱥ��չ���Զҽҩ�Ƽ�������������˾���³ƶ�Զҽҩ������̩�������ݣ�ҽҩ�Ƽ�����˾���³Ƶ�̩�������ӹ�˾����ǿ�����ٴ��ڶ���ҩ��ѧ��ҩ�ᆵ�䡢ҽѧ���ȷ���������

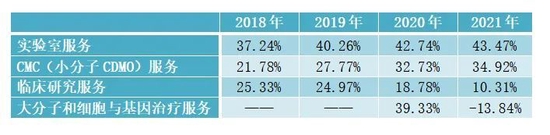

�������ٴ��з�����������������ë����ȴ���½����ơ�2018����2021�꣬�ð��ë����Ϊ25.33%��24.97%��18.78%��10.31%�����������ѽ�15���ٷֵ㡣����ë���ʽϵͣ���˾��2021�걨�гƣ���Ҫ����Ա��ǰͶ�����¡�

������Ͷ��ʱ�����о�Աע�������2020��ĩ��2021��ĩ���������ɴ�������CRO��Ա���ֱ�Ϊ2208�ˡ�3357�ˣ�ͬ������1652�ˡ�1149�ˡ�������Ա�����Ƿ������Ӵ����ù�˾��ظ�������Ͷ��ʱ�����о�Ա��ʾ��2021�깫˾�ٴ��Ŷ���չ�Ͽ죬��ģ�Ѵﵽ���ǡ�����������չ��Ҫ��������Ա����������ô�졣

������ҵ���棬2020��11�¡�2021�꣬�ù�˾�Ⱥ��չ�Absorption Systems LLC��ȫ���ӹ�˾��Pharmaron Biologics ��UK�� Ltd��ԭ��Allergan Biologics Limited��������2020���ѡ������������ڶ���һ����Ŀ��Ϊ�����ҩ�↑��������������ء���Ŀǰ����ҵ����Ͷ���ڣ�����ռ��С���ҿ���2021���ë����Ϊ-13.84%��

�����Դˣ�����������ظ����˱�ʾ���������ڶ��������ҩ�����ƽ̨�����ϣ�2022�깫˾����һ����չҩ��ֽεĴ���ӷ��������������Ŷӣ����������רҵ�����˲ţ���չ�������ݡ�ͬʱ���ӿ콨����������ҩ���Ժ��������䣬������ѭ�����Ĺ���������ܱ���������ϵ����������CDMO����ƽ̨��Ԥ��2023�����GMP�������佨�裬���ɺɶ��չ����

��������ë�����Ƿ�ת�����⣬ǰ�������˱�ʾ����Ϊ��˾�г���ս�Է�չ�Ĵ���Ӻ�ϸ����������Ʒ����飬Ŀǰ��˾������Ͷ���ڡ�

�����������ɽ�������ҵ��ë���ʱ䶯���

���������µĸ�����

�������⣬�������ɳ������Ӳ�����Ҳ������������

��������2020��ĩ��2021��ĩ��2022��3��ĩ���ù�˾�����ֱ�Ϊ11.66��Ԫ��20.96��Ԫ��23.64��Ԫ��ͬ������473.65%��79.76%��101.60%���ֱ�ռ��ĩ���ʲ���9.79%��11.40%��12.67%�����У�2021�����չ�Pharmaron Biologics ��UK�� Ltd�����촴ҩ����Ƽ�����˾����Զҽҩ���п�����տ�������\������˾���ָ���Ϊ“����̩��տ�������\������˾”������̩�����γ�������ĩ���6.19��Ԫ��0.24��Ԫ��0.21��Ԫ��0.70��Ԫ��2.16��Ԫ��

������2021�꣬�������������ڲ����衢���Ӳ������ʱ���֧Ϊ20.93��Ԫ��14.37��Ԫ��ͬ������59.05%��30.61%���ϼ�Ϊ35.3��Ԫ���ڽ���7��18�յ�Ͷ���߹�ϵ��У���˾��ʾ�����������ʱ���֧��30��Ԫ/�����ң���������ʵ���ҷ�����չ�����������졢�ൺ�ȵز��֣������CDMO���ܽ���ȡ�

����һ���棬�ʱ��Գ�����֧������ζ��˾ҵ�������У���һ���棬�̶��ʲ��������ʲ�����Ϊ�ʱ���֧��������Ϊ��ҵ�ṩ��Ч�棬�����תΪ���ã�����̶��ʲ��۾ɡ������ʲ�̯���ȣ��Ӷ����������һ��Ӱ�졣

������Դ��Ͷ��ʱ�� �о�Ա ������ ��2ҳ ��һҳ [1] [2] ��������: �������� |